每天刷朋友圈或者公众号时,你是否注意到了其中的广告?如今,营销这些广告位背后的公司——微盟也要上市了。

图片来源:摄图网

近日,微信生态平台又一重要成员——微盟在香港提交IPO申请。

公司成立仅5年,Pre-IPO估值已经超过218亿元,腾讯、华映资本、上海自贸区基金参股,近三年营收复合年增长率达116%。

微盟成立于2013年,短短5年时间,已经成为微信体系内最大的第三方服务商。早期主要业务是针对微信公众账号提供营销推广服务。

招股书显示,微盟是2013年微信公众号的首批合作伙伴,也是2017年推出的微信小程序的首批商业及营销解决方案提供者之一。

据介绍,微信朋友圈中80%的广告都由微盟投放,市场份额很高。我们平时看到的微信朋友圈广告位,公众号、小程序、腾讯新闻、QQ以及知乎信息流广告位,都是微盟的媒体资源。

背靠微信这棵“大树”,微盟收入增长非常惊人。

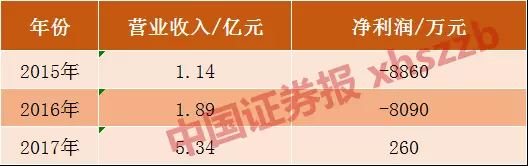

招股书显示,微盟2015年、2016年和2017年的营收分别为1.14亿元、1.89亿元、5.34亿元,复合增速116.4%。同期净利润分别为 -8860万元、-8090万元和260万元。2018年一季度,营收进一步达到1.62亿元,净利润1110万元,同比增长1486%。

微盟近三年业绩(数据来源:微盟招股书)

微盟近三年业绩(数据来源:微盟招股书)

具体来看,微盟的营收由两部分组成,SaaS产品(软件即服务)和精准营销。

简单来说,SaaS产品就是用他们的软件,帮你在微信上轻松开店。而精准营销,就是平时在微信朋友圈及公众号看到的精准推送的广告。微盟通过向广告主收取精准营销的费用,转向腾讯购买广告流量,腾讯根据广告主的广告支出向微盟返点。

2017年以前,微盟SaaS产品的销售收入占据绝对主导地位,营收占比超90%;但从2017年起,精准营销迅速崛起,占总营收的比重已经超过SaaS产品,并有逐渐扩大的趋势。

如今,微信月活跃用户超过10亿,公众号数量突破了2000万,小程序数量超过100万个,微信成为移动互联网最大的流量池,也给微盟发展带来了巨大的商机。

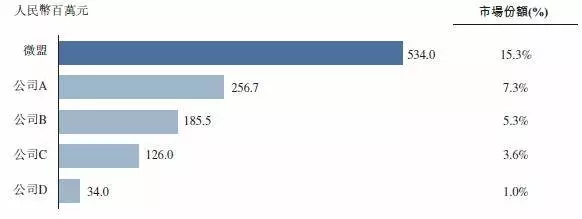

根据微盟招股书披露,微盟已经是微信生态中的绝对领军企业。在所有微信第三方服务提供商中,微盟市场份额位列第一,高达15.3%,第二名市占率只有微盟的一半。

资料来源:微盟招股书

资料来源:微盟招股书

截至2018年3月31日,微盟SaaS产品及精准营销拥有约260万注册商户。其中,微盟SaaS产品付费商户人数在 2017年达到5.14万;使用精准营销的广告主数量在2017年增长到1.76万。

微盟创始人兼CEO孙涛勇曾表示,微盟的愿景是成为中国最大的企业级服务商,成为中国版的Salesforce。

在赴港IPO前,微盟已经完成五轮融资。

微盟融资情况

微盟融资情况

8月7日,微盟获Pre-IPO融资3.21亿美元,创微信生态服务商融资纪录,估值已经高达32亿美元。战略投资者腾讯、“国家队”基金国和投资以及众多海外资本出现在了微盟的股东名单中。

股权结构方面,招股书显示,微盟创始人、CEO孙涛勇持股18.78%,为公司最大股东,联合创始人游凤椿、方桐舒分别持股4.15%和1.3%。腾讯持股3.43%,新加坡政府投资GIC持股8.3%。

“我曾经说过,30岁前不去敲钟,都觉得人生不完整,今年刚好是我的而立之年,该是兑现的时候了。” 2017年,微盟创始人孙涛勇曾在公司内部信中写道。

市值3.5万亿的腾讯为何会选择当时初出茅庐的微盟?

2013年是微信商业化元年。在上海的一家咖啡馆里,刚获得北京理工大学硕士学位,工作不久的孙涛勇找到方桐舒和游凤椿,聊了1个多小时,微盟就这样开始了。微盟看准了建立在微信公众平台的二次开发市场需求,公司成立的第四个月微盟1.0产品上线。

2014年移动用户增长迅速,年初微盟2.0上线,进入电商领域。同时,公司开始往智慧餐厅、客来店、美业等行业垂直下沉发展。

2017年微盟再次“All in”小程序,认为得小程序者得天下。

短短五年,作为国内最大的微信公众服务平台,微盟已经成为员工2000人、全球代理2000家、入驻商家260万户的中型企业,并迎来IPO的关键节点。

事实上,微盟很早就开始了登陆资本市场的准备,去年还因拟“卖身”天马股份(即*ST天马)一事广受关注。

2017年7月21日,A股公司天马股份宣布,将以11.99亿元现金收购微盟60.42%股权。微盟科技的软件和广告业务正式纳入上市公司体系,成为上市公司天马股份控股子公司,当时估值为20亿元。

对于该笔交易,孙涛勇解释称:“从当前国内外的资本环境来看,去纳斯达克敲钟已经不现实;国内新三板的流动性让我们在最后一刻终止了挂牌;通过并购重组进入A股上市公司体系成为了一个最快的路径。”

不过,今年2月,*ST天马公告称,因双方在经营理念方面存在较大差异,经过各方协商后,协议各方决定终止本次收购事宜。

微盟的发展与腾讯密不可分。

机构人士分析认为,微盟植根于腾讯微信将成为其赴港IPO的天然优势,高增长的业绩指标再加上强大的股东背景,若此次IPO成功,微盟有望成为港股市场微信生态龙头股。

近年来,港股市场投资者对于“腾讯系”情有独钟。腾讯控股旗下网络文学平台阅文集团在港IPO前一天获得624.95倍超额认购;同属腾讯系的汽车交易平台易鑫集团IPO时也出现了559倍超额认购的盛况,冻资高达3820亿港元;“马化腾概念股”希玛眼科IPO获1569倍超额认购,上市四天股价涨5倍。

但腾讯强力支持背后,又不免引发市场对于微盟的担忧。

目前微盟业务依然需要高度依赖腾讯流量,这或将成为其维持业绩持续增长的隐患。微盟在招股书中亦对业绩可能涉及的重大风险有着清晰的认知。

去年以来,微盟不仅“All in小程序”在新零售上持续发力,还启动了“小程序+公众号+社交广告”一体化解决方案。微盟的业务也已经从软件开发扩展至五大业务体系:SaaS服务、精准营销、智慧零售、科技金融、微盟资本。

微盟招股书中披露的募资用途也显示,将把约25%的募集资金用于战略合作、投资和收购,为进入新的垂直行业做准备。

此外,30%将用于提高研发能力和改善技术基础设施,加强数据库算法、微盟云平台并开发软硬件整合的智慧商业解决方案,这些产品包括微商城、客来店、智慧餐厅、智慧酒店、智慧外卖等;15%用于提升销售和营销能力的投资,10%用于购买精准营销业务的社交媒体公告流量,10%用于拓展营销云、销售云产品及销售渠道,剩下10%用于公司一般用途。

来源:中国证券报公众号(ID:xhszzb) 记者:欧阳春香