本周一,A股三大股指再度收跌,创业板续创三年半新低。大消费股成为砸盘的主力军,Wind二级行业中,医疗保健、生物制药、消费服务、食品饮料等板块领跌。

而这一杀跌动能,在前期强势的高位股中表现得尤为明显。汤臣倍健收盘跌停,涪陵榨菜跌逾7%,中国国旅大跌4%,上海机场大跌近8%,片仔癀大跌近9%,恒瑞医药跌8%,前期强势股补跌明显。

此前,根据数据统计显示,休闲服务、医药生物、食品饮料是年内最抗跌的三大行业,而如今,缘何大消费成了领跌行业,风光尽失,排在了跌幅榜前列?

《每日经济新闻》记者注意到,8月5日,广发证券发布了一篇《如何看待市场筑底阶段的消费“强势股补跌”?》的研究报告。

有意思的是,对于A股今日出现的上述情况,有网友在其微博调侃,这些强势股被一封研报吓得瑟瑟发抖。

为什么会出现“强势股补跌”?

广发策略研究认为,强势股抱团配置过于拥挤、机构防御行为从“调仓”到“降仓”、经济后周期行业的业绩下滑担忧、以及政策出现更明确的信号使 “确定性溢价”下降,是造成A股几轮“补跌”的主因。

从盈利周期在产业链之间的传导、机构的一致行为、以及宏观政策的背景变化来理解过去几轮典型“强势股补跌”发生的共性:

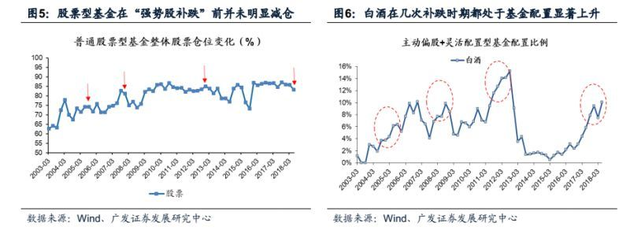

(1)在市场震荡趋弱的背景下,机构投资者往往倾向于“先调仓、后降仓”。博弈相对收益的投资者优先抱团在“确定性溢价”相对显著的品种(大部分时期是行业具有防御属性的消费品),因此看到过去几轮“强势股补跌”发生时,虽然市场此前往往已有半年以上的调整,但股票型基金的仓位并不算低且无明显下降,而“补跌”品种恰恰是前期机构配置最拥挤的领域;

(2)经济后周期的稳健品种可以短暂成为博弈资金的“避风港”,但在盈利趋势整体向下的背景下投资者迟早会担忧抱团品种的业绩下滑,“导火索”引发争先减仓。为什么总是消费股最后补跌?投资者倾向于在市场慢熊过程中配置后周期的防御品种,但经济下行趋势下“安有完卵”,08年和12年,农业、白酒等消费股的补跌都发生在收入与业绩出现明显下行的背景下,CPI下行、“塑化剂风波”只是反映投资者对业绩担忧的导火索;

(3)宏观经济政策出现更加明确信号,强势股的“确定性溢价”下降。05年年中央行提出“适时、适度调控货币信贷总量”,08年二三季度开始陆续降准、提出“四万亿”刺激经济,12年四季度发改委集中批复基建,宏观政策的脉络明晰,也使消费相对“确定性溢价”下降。

本轮强势股的调整背景与历史经验极为相似——基金中报显示普通股票型基金仓位二季度小幅下降2.5%至83.3%,偏股混合型基金仓位二季度小幅下降3%至80%,均处于历史较高水平,而基金对白电、白酒、休闲服务等板块的配置拥挤,白电配置刷新历史新高、休闲服务处于历史9/10分位数以上;此外,随着6月国常会及定向降准、7月国常会及政治局工作会议,政策宽松基调进一步明晰,消费板块避险的“确定性溢价”下降,使得18年强势的消费股自6月中旬开始补跌。

补跌”是不是意味着市场即将见底?

广发策略研究认为,“强势股补跌”是市场放下最后一根“救命稻草”而进入真正的降仓防御,是市场悲观情绪出清的后半程,因此距离市场的阶段性底部往往不远。2005年5月交运、白酒经历一轮补跌后,6月6日就看到了上证综指“998”市场底;08年7月农林牧渔、白酒、医药股补跌持续至10月,10月28日上证综指看到“1664”市场底;12年11月白酒、电子补跌后,在12月5日上证综指也看到“1949”市场底。

那么补跌有是不是意味着风格切换呢?

“强势股补跌”会打破市场原有运行风格特征,防御策略的思路将从行业属性(典型防御行业如消费)转化为真实的安全边际(估值底线),因此短期市场风格多会切换。比如05年交运、白酒下跌后,股权分置改革开启大盘蓝筹股上涨序幕,金融股率先崛起,并成为引领下一轮牛市的先行军;而08年消费股补跌后,08年四季度“四万亿”刺激计划出台,市场风格转向信用宽松预期的煤炭、有色等周期品;12年白酒与安防股补跌后,流动性宽松格局以及金融自由化移动互联网浪潮驱动市场风格转向传媒、计算机等科技股。

历史上出几轮典型的“强势股补跌”行情

“强势股补跌”往往发生在大盘弱势的背景下,形容弱市中相对强势的某些板块最后难逃下跌进程。

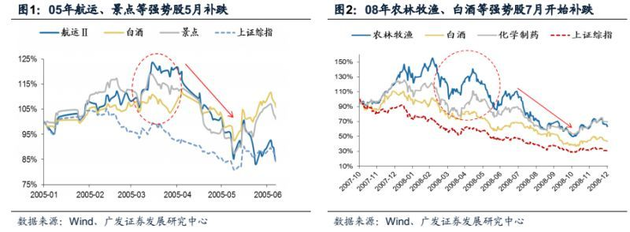

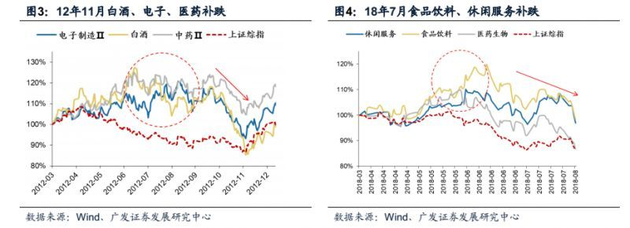

历史上A股出现过几轮典型的“强势股补跌”行情,分别出现在2005年强势的交运、白酒股自5月补跌,2008年强势的农林牧渔、食品饮料、医药股自10月补跌,2012年强势的白酒、医药、电子股自11月补跌。

当前A股是二季度强势的家电、食品饮料、休闲服务自7月补跌。

2005年上半年A股市场震荡下跌15%,而同期交运和白酒行业表现强势,但5月开始前期强势的深赤湾A、贵州茅台等个股开始出现大幅调整,交运和白酒行业跌幅分别达28%和20%。

2008年同样处于熊市进程,2007年10月至08年7月农林牧渔、食品饮料、医药板块一直相对强势,直至08年7月强势股出现大幅下跌,北大荒、五粮液等个股调整幅度超过50%。

2012年A股表现疲弱,其中1-10月一直是白酒、医药和电子行业领涨,直至11月塑化剂风波引发白酒下跌,拖累其它强势板块补跌,贵州茅台、海康威视等个股调整幅度接近30%。大部分“强势股补跌”情形都集中在消费股的最后补跌。

本轮强势股补跌到了哪个阶段?

从当前基金对补跌板块的配置集中度来看,白酒和白电的超配幅度分别达到180%和140%,略低于历史上强势股补跌前的基金配置超配幅度(05年、08年、12年个别强势行业的超配幅度在200%-300%),因此机构配置的拥挤程度来看,调整压力弱于08年和12年。

从历史强势股的调整幅度看,行业指数和强势个股的补跌幅度通常在20%-30%之间(08年市场持续走熊使行业调整幅度超过40%),本轮白酒和家电指数自6月中旬起的调整幅度已在20%上下,可见未来继续下跌的空间亦有限。

此外,不可忽视在历史“补跌”经验中并未经历的“新生态”,那就是A股全球化的大背景。北上资金对17年至今的消费白马股行情起到了“推波助澜”的作用,人民币贬值压力下市场担忧外资流出加速了消费白马股的补跌幅度,如果后续随着中美贸易关系的演进、以及央行远期售汇业务的外汇风险准备金率调整的政策推出,人民币汇率阶段性稳定,那么在全球估值比较中尚具备低估优势的消费白马股或会再度受到北上资金的青睐。

“强势股补跌”往往是“最后一跌”?

历史经验显示“强势股补跌”往往是“最后一跌”,A股市场进一步确立筑底信号。“补跌”带来风格切换, 短期“基建产业链”仍将具备真实的安全边际(估值底线)。比较了历史上3轮宽松周期中A股触底反弹过程中涨幅排名靠前的周期品特征,并进一步旗帜鲜明的看好基建产业链是当前最强品种。

重申为什么买基建链条?最大的边际变化来自于政策已经确认由宽货币转向宽信用,宽货币对应成长股反弹,而宽信用对应基建链条周期股反弹,进一步确认的标志是国常会。8月3日央行将远期售汇业务的外汇风险准备金率调整为20%并表示“将保持人民币汇率在合理均衡水平上的基本稳定”,外汇政策的调整意味着短期稳汇率,那么对应着的是宽货币的力度会减弱。

怎么观察基建链条的持续性?(1)观察国内外对信用变化的预期。国内看低评级信用利差,和企业债融资情况,国外看中国CDS指数,中国CDS费率自7月下旬回落至60附近,显示本轮人民币贬值背景下全球投资者对中国宏观风险的溢价并未显著上升;(2)观察外部环境的变化。中期选举与美股风险偏好是美国短期政策博弈焦点,贸易摩擦或存在发展边界,如果中美贸易摩擦阶段性缓和,对于消费和白马成长的抛售压力会减轻,基建链条的增量资金随之减弱。

(文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

每日经济新闻综合券商研究报告、市场公开信息等