本周五,美国即将发布2018年第二季度GDP数据,而许多大投行也给出了自己的预测,许多都预计增幅将达到4%以上,彭博社的经济学家平均预测值是4.3%。而其中,有一家投行的预测值尤其“出众”。

巴克莱银行周末将自己对第二季度美国GDP的预测值上调至5.0%,理由是上个周期的财政刺激措施起到效果。但巴克莱经济学家在报告中表示,最终的数据可能会更高:

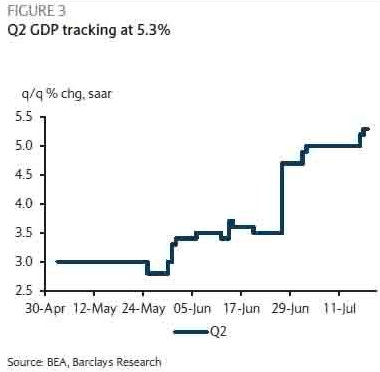

总的来说,本周出炉的经济数据非常强劲,将我们对第二季度GDP的预估推高了0.3个百分点,至5.3%。

巴克莱在报告中提到,第二季度国内经济活动势头强劲,6月零售销售增长了0.5%,虽然在核心水平上低于预期,但非核心类别的强劲表现以及对5月数据的大幅上修,抵消了以上的影响。加上6月份工业生产出现强劲反弹,使其将PCE跟踪估值推高,最终累计使GDP预测数据增加到5.3%。

5.3%的GDP增幅预测值,对于大多数分析师来说都算是一个样本极值。显然有些投行对二季度之后,美国GDP高增长的可持续性提出了质疑。高盛预计,在未来24个月内,美国GDP数据将降至2%以下。

摩根士丹利则在周日的报告中指出,大量不同寻常的一次性因素似乎提振了二季度的GDP,其中许多因素与不断升级的贸易担忧直接相关。

摩根士丹利提及,由于担忧贸易情况恶化而导致生产资料变昂贵,导致了二季度出口激增,库存也增加了,这是企业和国家加紧确保供应的做法。如果这些趋势是一次性的调整,那么二季度的GDP数据可能是一段时间内最好的了。

至于为什么贸易战会短暂地刺激GDP后急剧下降,摩根史丹利解释道:

出口激增可能会占到GDP值4.7%中的1.5个百分点。二季度库存预计将增加380亿美元,而前两个季度的增幅为100亿美元。更有趣的是,这些库存正在积累的领域与贸易是重叠的,包括电气产品、机械设备、机动车和零部件等。

摩根士丹利预计,净贸易和库存总计将贡献其预测的美国GDP增幅4.7%中的2.2个百分点,为去年第四季以来的最高贡献,但该行担心这两项对GDP的贡献都不可持续。

以2011年四季度美国GDP增长4.6%为例,在接下来的五个季度中平均至增长了1.6%。

(华尔街见闻 刘镔练)