2018年以来,A股市场可谓是跌宕起伏。上证指数从3587.03点一路下跌,目前还在3100点附近徘徊。在这几个月里A股投资者经历了“业绩雷”、“股权质押雷”、“商誉雷”等等,与此同时,A股市场的平均市盈率在逐步下降,也挤掉了部分高估值的泡沫。

(图片来源:摄图网)

随着股指的继续下探,“市场底部”即将到来的声音渐渐响起,到底市场是否已经触底?该如何确认?那么接下来每经小编带您看下历史上A股市场的底部特征都有哪些。

历史上A股底部到底是什么样子?

1.指数下跌幅度巨大

底部的到来也意味着指数的大幅下跌,1990年以来上证综指经历了5次大幅下跌见底:

第一次:1994年7月28日,指数跌至339点,比顶部下跌77%;

第二次:2005年6月6日,指数跌至998点,比顶部下跌56%;

第三次:2008年10月28日,指数跌至1665点,比顶部下跌73%;

第四次:2013年6月25日,指数跌至1850点,比顶部下跌47%;

第五次:2016年1月27日,指数跌至2638点,比顶部下跌49%。

总的来看,A股历史上的5次见底,上证指数平均下跌60%。

2.市盈率普遍回落

通过观察A股历史上市盈率与底部的关系,我们发现股市底部到来时同时也伴随着市盈率的见底。

根据wind统计数据显示,每经小编以上证A股的市盈率(TIM,中值,剔除负值)月度数据进行计算,五次市场底部时上证A股的市盈率中值为:

第一次,市盈率中值在14附近;

第二次,市盈率中值在23附近;

第三次,市盈率中值在18附近;

第四次,市盈率中值在23附近;

第五次,市盈率中值在42附近。

而第五次上证指数2638低点时,其市盈率的中值并不低,在42附近。所以这也就能够很好地解释为什么上证指数从2638点上涨到到3587点时,大部分人依然亏损。因为即使权重股在支撑大盘稳步攀升,但市场上大部分的股票是在下跌杀估值的。

如果剔除市场失真的第五次数据,平均来看,前四次上证股指底部市盈率的中值在20左右。

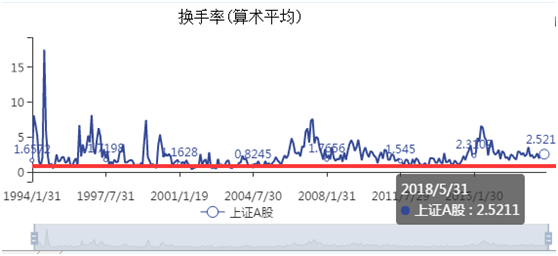

3.换手率创新低

“换手率”是反映股票流通性强弱的指标之一。底部时,A股的换手率也会低于平时。

根据wind统计数据显示,以两市A股换手率(算术平均)来计算,同样如果以A股的前四次探底来看,换手率都在1左右徘徊。

当前市场的具体表现

今年以来,市场从2018年1月26日的高点3587一路震荡下跌,并在5月30日触及一年内最低点3034,指数下跌了15%,距离5178高点下跌了41%。

此外,根据wind统计数据显示,截至2018年5月31日,上证指数的市盈率中值为33,仍然高于前四次的上证底部平均为20的市盈率中值。

而在换手率方面,截至2018年5月31日,上证A股换手率为2.521,同样也高于前四次的上证底部平均为1的换手率。

券商看市:部分行业底部或已到来

虽然相比较A股的前四次历史底部,当前的A股从市盈率、换手率数据来看都依然较高,但是有券商认为部分行业板块或已迎来底部。

小编发现,其中钢铁板块经历了去年底以来一番股价上涨的热闹,多数钢铁股的股价在今年2月份达到年内高点,随后整体陷入了长达4个月的回调,板块指数已回落至相对低位,不少个股也在5月底创出年内低点。

对此招商证券认为,钢铁底部已现,看好新一轮反弹机会。钢铁板块经过前期的连续下跌,淡季、房地产信用违约等悲观预期已得到快速释放。当前时点,基本面与估值的双重底已现,钢铁行业阶段性见底,看好新一轮反弹。重申主要逻辑:

1.库存底:本周社库同比仅2.5%,总库存同比转负,预计6月底钢铁总库存同比-15-20%,历史绝对低位;

2.估值底:板块底部标志,龙头宝钢PB不到1.1倍,弹性标的华菱、柳钢、新钢等跌破4倍PE,当前估值向下空间有限,安全边际高;

3.钢价向上。

另外,Wind数据显示,截至上周五收盘,A股破净股数量达121只,较一季度末增幅达86.15%。其中,破净银行股达16只,占比13.22%。此外一季度共有710只基金减持上述破净银行股,减持总市值218.28亿元。

对此银河证券认为,2018年以来银行板块的净利润增速预期较为稳定,2018年的增长在8%左右,银行板块走势主要取决于估值预期。银行PE估值从年初7倍升至8倍,贸易战后降至7倍,之后在6倍与7倍的中枢位置徘徊较长时间,5月下旬跌破中枢位。熔断后的6倍可以认为是底部估值,2018基本面对应中证银行指数为5715点,上周五收盘中证指数距离该底部区域有4.8%的幅度。

对于近期市场表现,万联证券认为,在本轮市场调整过程中,外资的力量部分对冲了内资空头的力量,使得沪指得以维持在3000点之上运行。如果以量能和空头排列个股占比指标看市场,投资者的悲观情绪已经创出了2016年9月份以来的新低。换而言之,由于诸多不确定性的持续压制,投资者悲观情绪大概率已经处于阶段高点,未来存在修正的动力。就压制市场诸多不确定性看,已经开始出现缓和的迹象,其中绝大部分将在6月份落地,7、8月份大环境将显著优于5-6月份。维持市场处于阶段底部的观点,后期的回落是逐步增加中线仓位的机会。方向上重点关注受政策扶持明显的科技成长板块的龙头个股,具备业绩确定性而又回调充分的个股是决胜的关键。

而联讯证券认为,市场破净股票超过110只,银行、房地产、交运设备、采掘等板块占比较多,且其中基本面大多较好,这也是弱势见底的重要指标之一。总结了历史上几次见底时破净股的数量及占比率,2008年沪指1664点时,破净股214只,占当时A股数的13.54%;目前已经约占A股的3.15%左右,达到了历史上第五的水平,破净股的数量也超过了2016年熔断底的一倍。历史上几次底部破净股市净率在0.8倍左右水平,可以寻找相应水平的被错杀品种给予跟踪。但今年破净股走势存在跟跌不跟涨的特征,就是股指反弹时破净股数量减少不多,但股指下挫时破净股阵营有所增多,这也体现了当前市场的流动性偏紧,以及上半年板块切换较快,风格飘忽的结构性行情特征。

(来源:每日经济新闻综合自wind资讯、券商研究报告等公开信息)

声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。