当市场将目光聚集于贸易争端的时候,可能忽视了另外一项系统性变量的变化,但它同样甚至更有可能给今后一个时期的资本市场带来深刻影响——它,就是美元,一个正在重新走强的美元。

美元走势的拐点,隐含着全球资本流动和风险偏好的拐点。过去一周,阿根廷连续3次加息,香港美元存款利率调高100倍,绝非巧合,美元走强已经开始对新兴市场产生冲击。倘若美元继续走强,利率上涨、货币贬值、风险资产价格承压、宏观政策调整受限……并非危言耸听。

美元,可能是下一阶段最值得关注的宏观变量。

资金外流的压力正在更广泛出现

与大多数央行在调整货币政策时表现出的审慎相比,南美国家阿根廷央行展现出了极端的另一面。

最近短短8天里,阿根廷央行3次加息,将比索的基准利率上调了1275个基点,也就是12.75%。如今,阿根廷比索的利率高达40%。

面对货币贬值、资金外流、外储耗损,阿根廷央行此举是迫不得已。

5月3日,阿根廷货币再度暴跌8.5%,录得近两年半来的最大跌幅。年初以来,阿根廷比索对美元的跌幅累计超过17%,是所有货币里面跌幅最大的。为了阻止比索贬值,阿根廷已经消耗了2/3的外储。

仅仅在4个月之前,阿根廷还在降息。情况变化之快,让人始料未及。

不要以为阿根廷在遥远的南美,就与我们无关。

4月12日,港元兑美元触及7.85的弱方兑换保证,刷新了香港引入联系汇率制度以来的最弱水平。为捍卫港元币值,香港金管局多次出手承接港元沽盘,8天里共计买入513亿港元。

香港金管局沽出美元、买入港元,导致香港银行体系美元流动性收紧,推高Hibor。

5月4日,汇丰银行宣布即日起上调香港美元存款利率100倍,由0.001%上调至0.1%。

在汇丰上调存款利率之后,市场相信,香港其他银行也会有所行动,而下一步,就是提高港元存款利率。从货币市场利率到信贷市场利率,港元利率上行的趋势已经逐渐清晰。

不管是比索,还是港元,上调利率的目的都是一样的——留住资金、稳住汇率。

这绝非巧合,新兴市场资金外流的压力正在更广泛的出现。

追踪基金动向的EPFR Global公司的数据显示,新兴市场从4月底以来经历着资金撤离,投资者从新兴市场债券基金撤出了12.8亿美元资金,为今年2月中旬以来的最大撤出规模。

美元走强,资本市场新的拐点信号?

本币贬值、资金外流、资产价格承压,一切都似曾相识。

在2014-2016年间,这些都曾是困扰很多非美经济体的难题。直到2017年才出现了改观,资金开始重新流向非美经济体、新兴市场。如今又出现新的变化,与2017年截然相反、类似2014-2016年的一幕似乎正在上演。

这背后,美元是个关键变量。

2014-2016年,美元指数从80涨到了103,处于过去一轮强势周期中最强势的阶段;

2017年以来,美元指数从103掉到了88,将2015、2016两年的涨幅回吐殆尽;

今年以来,美元指数逐渐止跌,4月17日以来脱离箱体震荡,重返90以上,实现向上突破,14天里有11天上涨。5月4日,美元指数盘中涨至92.92,创了今年以来新高,已收复了1月份失地。

最近6年美元指数走势

数据来源:Wind

美元的强弱,归根到底,反映的是美国相对非美经济体经济与政策的差异。具体到美元指数,主要反映的是美欧、美日经济与政策差异。

2014-2016年,美元大举走强,源于美国经济领先复苏、美联储率先启动货币政策正常化,美元利差扩大的预期叠加其他经济体复苏前景不稳,促使资金向扎堆美元资产,资金从非美经济体流向美国。

2017年,美元大幅走弱,源于全球经济共同复苏,货币政策取向的差异化缩小,特别是,市场押注欧洲央行将退出宽松,推高欧元,打压美元指数。

全球经济复苏共振,提振了风险偏好,加上美元走弱,资金开始流向非美经济体。今年初流入香港的资金一度大增,直接推动恒生指数创了新高,内地债市也吸引大量境外投资者买入,这些都是资金流向新兴市场的反映。

从这一点来看,眼下美元自低位大幅拉升,可能隐含着全球资本流动和风险偏好新的拐点信号。

美元强弱,影响资产定价,影响资本流动

从历史上来看,一旦美元走强,尤其是持续走强,会对部分新兴市场造成较大冲击。因为美元走强可能导致资金流出新兴市场,冲击新兴市场的汇率和金融市场,对经济构成较大伤害。

最近美元走强,已经对新兴市场造成一定冲击。阿根廷就是典型例子。

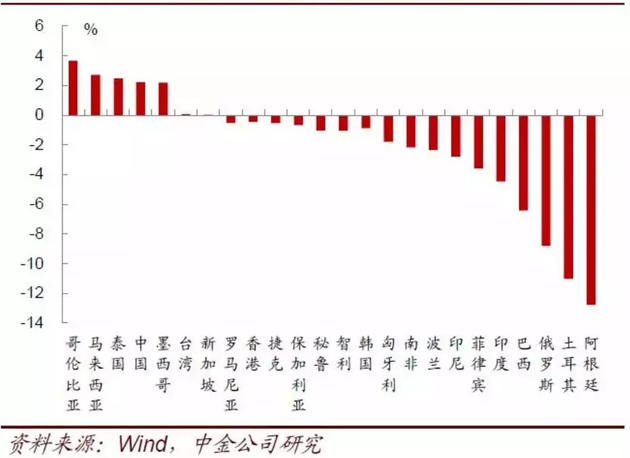

不光是比索,最近土耳其里拉、俄罗斯卢布、巴西雷亚尔、印度卢比的跌幅也不小。人民币对美元也出现了一定回调。美元突然强势走高的背景下,新兴市场货币普遍面临一定的压力。

年初以来部分货币兑美元价格变动幅度

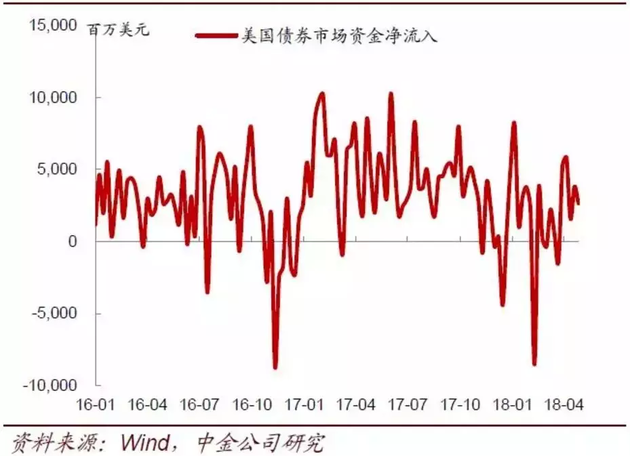

随着美元走强,美债利率走高,美元资产吸引力增强,近期全球资金明显流入美债市场。

美国债券市场资金净流入

中金公司研报指出,美元是全球各类资产的定价货币,其强弱对各类型资产都有较大影响。同时,美元的强弱,也会影响全球的资金流向。

目前美元刚走强,对汇市影响大一些,但如果美元继续走强,将进一步引起海外美元流动性、全球资本流动、金融市场风险偏好的变化,对各国外汇市场、货币债券市场、股票市场、商品市场以及宏观经济政策均可能造成一系列的影响。

一个简单的传导路径是,美元走强——新兴市场货币贬值——加息稳住资金——影响经济增长——打压风险资产;同时,汇率贬值和资金外流压力,限制了货币政策放松空间,很难在稳增长与稳汇率之间求得平衡。

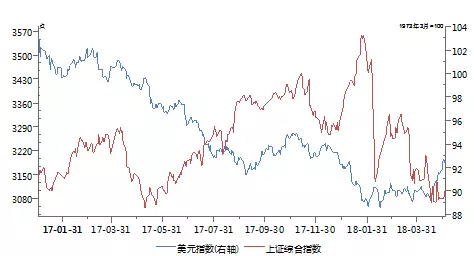

值得一提的是,2017年美元大幅走弱,风险偏好上升,全球的Carry Trade盛行,借美元并投入非美国家的债券和股票资产曾经是非常赚钱的交易策略。但时过境迁,在美元利率较快上升以及美元开始走强的情况下,这种Carry Trade的负债端面临较大的压力,不少Carry Trade会面临平仓的压力,从而可能加剧新兴市场债券、股票等资产价格波动。

2017年美元走弱、A股走强

数据来源:Wind

美元,王者归来

问题是,美元还会继续走强吗?

如前所述,美元的强弱,最终反映的是美国与非美经济体经济与政策的差异,或者说,是美元相对利差的走向。

最近美元走强,源于美元相对利差走阔。

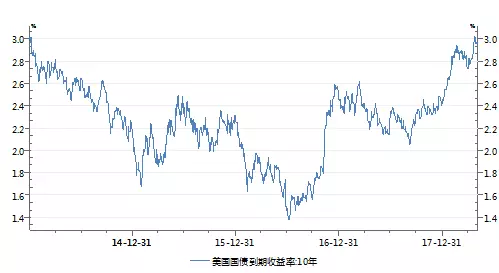

今年以来,美国国债(下文称“美债”)利率上行了50-60BP,这是非常快的一个上行速度,甚至比2017年四季度中国债市最弱的时候还要快。

美国十年期国债到期收益率一度升破3%

数据来源:Wind

目前,10年期美债利率接近3%,5年期接近2.8%,2年期接近2.5%,比欧洲和日本的债券收益率高太多。比如,10年期美债与德债利差接近240BP,2年期超过300BP,都是历史最高。中美国债利差也收窄至近些年的低位水平。

2年期、10年期美德国债利差均升至历史高位

数据来源:Wind

相对利差的走阔,提升了美元吸引力。利率过快上升,又打压了风险偏好,同样有利于美元。

进一步来看,美元相对利差的变化,背后隐含着两个信息。

一是通胀等因素刺激美债利率走高。近期国际油价大涨、就业市场紧张、减税等政策均在推升美国通胀水平和预期。通胀趋势强化,又可能促使美联储加快升息,均指向美债利率上行。美国税改、基建、美联储缩表对美债供需的影响也在推动美债利率。

二是全球经济增长的差异化再度加大,而美国经济表现好于其他主要非美经济体,表现为美国经济意外指数与其他国家的差距在拉开。

美国经济表现好于欧元区

比索对美元之所以如此弱,很大程度上,是因为拉美国家更早表现出了经济减速的征兆。中金公司报告指出,阿根廷、巴西出口趋势的放缓从2017年上半年就已经开始。

沿着这两个逻辑来看,美元这一轮走强可能还没有到头。

一是美债利率还有上行空间,美国通胀预期强化、加快升息预期强化、国债供给上升等可能进一步推高美债利率。二是美国经济相对表现更好。而面对经济增长的不确定性,其他央行对待货币紧缩可能更谨慎,比如,我国货币政策就出现了一些微调迹象,但6月份美联储加息概率超过9成。

有分析师表示,目前尚未看到美元高估的证据,从美元指数期货的投机多空头寸来看,直到最近,美元的多头头寸都没有明显起来,显示目前市场做多美元的力度和态度都还不够强,也说明行情并未进入极端状态,随着更多的美元空头回补,美元未来几个月可能还会继续走强。

美元指数期货投机净头寸

如果美元进一步走强,新兴市场面临的利率上涨、货币贬值、风险资产价格承压、宏观政策调整受限的压力就会逐渐显现。

来源:中国证券报微信公众号(ID:xhszzb) 记者:张勤峰