继文灿股份过会,恐龙园遗憾被否后,时隔两个星期,终于再迎来一家进场审核的新三板公司——江苏新能(833368)。

根据证监会网站公布的审核结果,今天上会的企业有4家,3家通过,取消1家。而江苏新能成为了那幸运的四分之三,顺利过会。

今天的发审会上,发审委关注了江苏新能以下五方面的问题:

1、发行人控股股东国信集团控制的其他企业与发行人从事相同或相似业务。请发行人代表说明:(1)与上述企业是否存在利益冲突的情况,发行人是否具备独立经营能力,发行人未纳入江苏国信上市主体的原因及单独上市的必要性;(2)大唐国信滨海海上风力发电公司、江苏国信淮安新能源投资有限公司、鄂尔多斯市苏国信鑫南能源发展有限公司是否与发行人构成同业竞争关系,避免同业竞争的承诺及安排;(3)未来一旦行业政策发生变化,发行人与控股股东下属其他发电企业可能竞争的情形下,控股股东如何通过制度安排保护发行人中小股东利益不受损害。请保荐代表人说明核查的过程、依据,并发表明确核查意见。

2、发行人报告期主营业务毛利率呈上升趋势。请发行人代表说明:(1)报告期主营业务毛利率逐年提高的原因及合理性;(2)报告期生物质发电毛利率低于同行业平均水平,风电、太阳能发电毛利率高于同行业平均水平的原因及合理性;(3)发行人研发投入及效果。请保荐代表人说明核查的过程、依据,并发表明确核查意见。

3、发行人报告期内各期末应收账款占营业收入的比例逐年提高。请发行人代表说明:(1)应收账款余额逐年增加、应收账款占营业收入的比例逐年提高的原因及合理性;(2)应收电价补贴款的结算和回收是否及时,是否存在形成坏账的风险,电价补贴款在政策上是否具有可持续性;(3)应收款项坏账准备计提是否充分。请保荐代表人说明核查的过程、依据,并发表明确核查意见。

4、发行人生物质电站的主要采购为燃料采购,上游供应商主要为个人,请发行人代表说明:(1)个人供应商的选取标准,个人采购业务的内部控制制度及执行情况;(2)前五大供应商是否主要向发行人提供销售业务,发行人是否对其有施加重大影响的能力,是否存在向发行人利益输送情形;(3)与同行业采购单价是否存在显著差异及差异原因;(4)是否存在现金支付货款的情形,采购成本核算是否真实、准确、完整。请保荐代表人说明核查的过程、依据,并发表明确核查意见。

5、请发行人代表说明:“弃风限电”、“弃光限电”风险及应对措施,对发行人经营业绩的潜在影响。请保荐代表人说明核查的过程、依据,并发表明确核查意见。

284天过会

江苏新能的主营业务为新能源发电项目的投资开发、建设运营及电力销售,目前主要包括风能发电、生物质能发电和光伏发电三个板块。

2014-2016年及2017年1-6月份,江苏新能实现营业收入8.55亿元、8.7亿元、11.46亿元和7.26亿元;同期扣非后净利润分别为1.4亿元、1.36亿元、2.81亿元和1.87亿元。

这个业绩,妥妥迈过"三年扣非后净利不低于1亿,主板当年不低于8000万元"最新IPO窗口隐形红线。

2015年8月,江苏新能挂牌新三板,大概9个月后,公司开启了上市之路。2017年6月,其上市申请获证监会受理,公司股票随后停牌。

江苏新能是一家股权高度集中的企业,此次上会,并没有"携带"任何中小股东。

公司股票在挂牌时采取协议转让,现为集合竞价转让,挂牌期间未进行交易,也未进行定增融资。

因此,挂牌之后截至招股说明书签署之日,江苏新能的股东结构也没有发生变化。

截至发行前,江苏新能仅有4户股东。

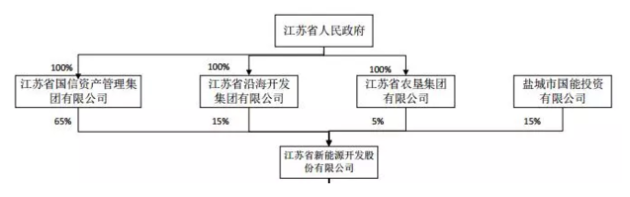

江苏省国信资产管理集团有限公司持有江苏新能3.25亿股,占其总股本的65%,为公司的控股股东。江苏省人民政府持有国信集团100%股权,为江苏新能的实际控制人。

剩下的股东,江苏省沿海开发集团有限公司、盐城市国能投资有限公司、江苏省农垦集团有限公司的持股比例分别为15%、15%、5%。

从2017年6月30日IPO排队日算起,江苏新能的排队时间为284天。

同业竞争问题

招股说明书显示,江苏新能控股股东国信集团控制着6家火电企业,2家水电企业。而江苏新能从事新能源发电业务,传统发电和新能源发电或构成同业竞争。

为了证明两者不存在实质性的同业竞争关系,江苏新能在招股书中,从行业分类、国家政策、采购模式、销售方面、发电原理、项目规划选址、环境保护效益、因江苏市场容量大而不存在直接竞争关系等方面进行了说明。

其中提到,2014-2016年度,江苏省内发电量小于用电量,市场容量大。而江苏新能及国信集团控制的其他发电企业,上网电量占江苏省全省发电量的比例分别为8.98%、10.26%和11.21%,占比较小,不存在直接竞争关系。

此外,国信集团控股、参股企业还涉及新能源发电业务,与江苏新能存在潜在同业竞争关系。

根据招股说明书,国信集团参股40%的大唐国信滨海海上风力发电有限公司,该公司的另外一个股东为中国大唐集团新能源股份有限公司,其持有该公司60%股权。大唐国信滨海的经营范围包括新能源的开发建设。

不过,国信集团表示,大唐国信滨海目前尚处于前期建设阶段,未开展实质性生产经营活动。

同时,国信集团控制的另外两家,江苏国信淮安新能源投资有限公司和鄂尔多斯市苏国信鑫南能源发展有限公司,截至目前未从事新能源发电的相关业务。

为了避免同业竞争,国信集团已出具了逐步解决的承诺。

依赖第一大客户

值得注意的是,江苏新能的第一大客户为国网江苏省电力公司,报告期销售占比逐年上升,已达到90%以上。证监会发审委也在反馈意见中询问公司,是否对单一客户存在依赖。

江苏新能解释,新能源发电项目需要获取项目所在地区电网公司的许可,才能将电厂连接至当地电网,并通过与地方电网公司签署《购售电协议》进行电力销售,因此地方电网公司是公司的主要购电客户。

并且,公司目前风力发电、太阳能发电以及生物质发电项目主要分布在江苏地区。

因此,江苏新能进一步说明,尽管公司报告期内第一大客户占比非常高,但这是由公司属于可再生能源发电这一特殊行业决定的,不构成对该客户的重大依赖。

补贴收入滞后风险

江苏新能还在招股书中提示了可再生能源电价补贴收入滞后风险。

2014-2016年及2017年1-6月份,应收电力公司的可再生能源电价补贴金额分别为9049万元、11746万元、31472万元和47488万元。

根据招股书,可再生能源电价补贴部分需要上报财政部,根据国家能源局发布的补贴企业目录,从可再生能源基金中拨付。

由于新投产的新能源发电项目进入补贴目录间隔时间较长,导致补贴发放时间有所滞后。

江苏新能称,若这种情况得不到改善,将会影响发电企业的现金流,进而对实际的投资效益产生不利影响。

另一方面,如果国家政策转移,相关补贴减少,或也将对公司经营业绩带来不利影响。

来源:证券时报·新三板论坛 记者:许擎天梅