隔夜市场要闻

美国商务部的数据显示,美国去年四季度实际GDP年化季环比增速2.5%,符合预期,但逊于初读2.6%和三季度前值3.2%。占经济活动主体的消费支出增速3.8%,创2014年四季度以来最高,导致库存下降与进口激增,令GDP读数承压。但家庭和商业开支保持稳健增长,或为2018年经济增加向上动能。

美联储主席鲍威尔周二在国会众议院发表证词后,市场对美联储加息的预期升温。鲍威尔将在周四继续在国会参议院发表证词。鲍威尔表示对美国经济前景乐观,这被市场视为美联储将在2018年加息4次的讯号,而非此前预测的3次。

周二,鲍威尔在其预先准备好的讲话稿中表示:“在衡量未来几年适当的货币政策路径时,联邦公开市场委员会(FOMC)将继续寻求避免经济过热与将个人消费开支(PCE)价格通胀率持续达到2%目标之间的平衡。”

股市

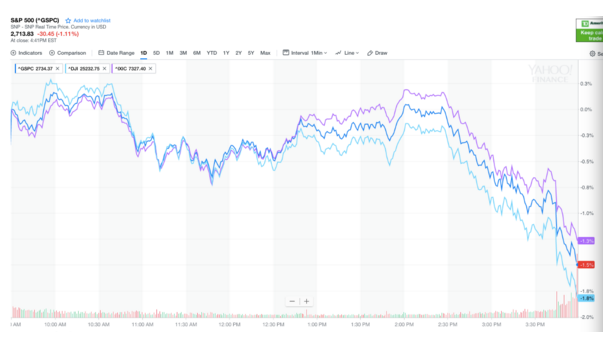

标普500指数收跌30.46点,跌幅1.11%,报2713.82点。 道指收跌380.83点,跌幅1.50%,报25029.20点。 纳指收跌57.34点,跌幅0.78%,报7273.01点。

2月份,标普500指数累计下跌3.9%,道指累跌4.3%,纳指累跌1.87%。 道指和标普创2016年1月份以来最大单月跌幅,纳指创2016年10月份以来最大单月跌幅。

伦敦资本集团研究主管Jasper Lawler向英国《金融时报》表示:“鲍威尔的讲话偏向鹰派。在被问及事关重大的今年加息3次还是4次的问题时,鲍威尔很快指出美国经济状况好转以及他乐观地认为通胀率将达到美联储设定的2%目标,这只能被形容为鹰派的回答,它可能暗示2018年将加息4次。”

美国科技股收盘涨跌各异,但苹果、亚马逊和奈飞等个股2月整体上表现不俗。

苹果收跌0.15%,2月份累涨逾6.38%;谷歌母公司Alphabet收跌1.22%,Facebook收跌1.73%。特斯拉收跌2.26%。亚马逊收涨0.03%,2月份累涨逾4.2%;奈飞收涨0.26%,2月份累涨约7.8%。

欧股2月跌超4%,公司业绩未能抵消投资者对美联储加息前景的担忧。

富时泛欧绩优300指数收跌0.65%,报1488.26点。

德国DAX 30指数收跌0.44%,报12435.85点,2月份累跌逾5.71%。法国CAC 40指数收跌0.44%,报5320.49点,2月份累跌逾2.94%。英国富时100指数收跌0.69%,报7231.91点,2月份累跌逾4.0%,连续第二个月下跌。

外汇

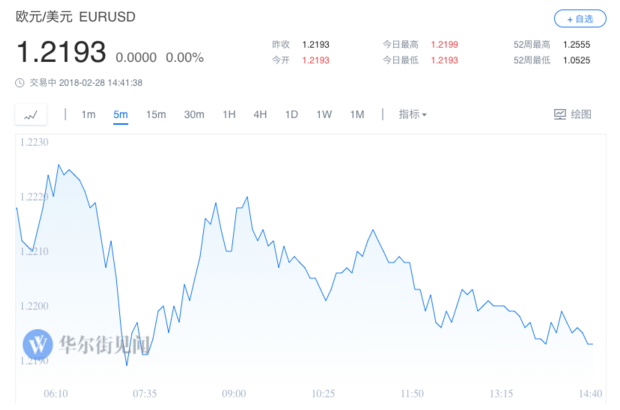

美元指数今日上涨0.3%,至90.62,盘中一度突破90.671。

欧元下跌0.3%,至1.2201,盘中一度跌至1.2189。而美元对日元下跌0.6%,至106.71。

离岸人民币(CNH)兑美元北京时间05:59报6.3308元,较周二纽约尾盘跌44点,1月31日纽约尾盘报6.2988元。

在岸人民币兑美元(CNY)北京时间23:30收报6.3295元,较周二夜盘收盘跌95点,1月31日夜盘收报6.2865元;全天成交量208.47亿美元,较周二缩水23.29亿美元。

商品

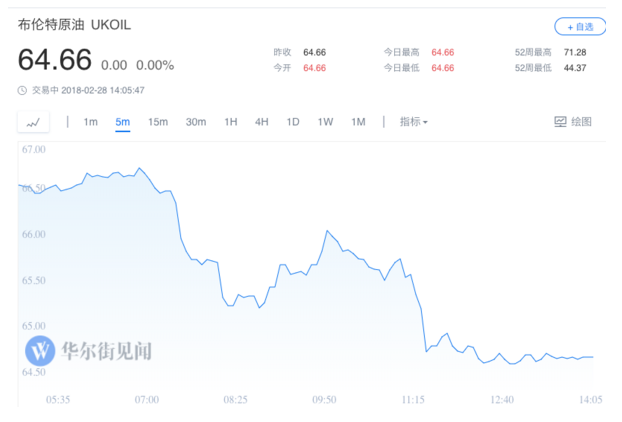

WTI 4月原油期货收跌1.37美元,跌幅2.17%,报61.64美元/桶,2月份累跌逾4%。布伦特原油期货收跌0.85美元,跌幅1.28%,报65.78美元/桶。

美国2月23日当周EIA原油库存增加301.9万桶,高于预期的增加200万桶,汽油库存涨幅也超预期。

COMEX 4月黄金期货收跌0.70美元,跌幅不到0.1%,报1317.09美元/盎司,2月份累跌约1.8%,结束之前连涨三个月的表现。

债市

美债收益率曲线趋平,鲍威尔国会半年度听证会推高投资者对美联储将加速加息的预期。

美国10年期基准国债收益率跌3.8个基点,报2.8697%。30年期美债收益率跌4.7个基点,报3.1283%。

两年期美债收益率跌0.4个基点,报2.2620%。五年期美债收益率跌1.9个基点,报2.6502%。

10/两年期美债收益率曲线下跌2.20个基点,报60.40个基点。30/五年期美债收益率曲线下跌2.00个基点,报47.80个基点。