继2015年10月在香港联合交易所主板挂牌上市,10月31日,兰州庄园牧场股份有限公司(A股票代码:002910)在深圳证券交易所成功上市,这是庄园牧场发展史上的一个重要里程碑,标志着西北乳业的排头兵正式登陆A股资本市场,成为国内首家A+H股乳品上市企业!

西北乳业大王,力争打造成国内一流乳品企业

庄园牧场披露的IPO招股说明书称公司拟发行不超过4684万股,募集资金3.1亿元,投向1万头进口良种奶牛养殖建设项目和自助售奶机及配套设施建设项目。这将大大充实集团的资金,为拓展公司主要业务、打造国内一流乳品企业起到相当大的助推作用。

兰州庄园牧场成立于2000年,已走过了17个年头,目前是甘肃青海两省集奶牛养殖、乳品加工与销售为一体的垂直综合乳品公司,企业规模和市场份额在当地排名第一,为甘肃、青海两省最大的乳品龙头企业。公司目前在甘肃兰州和青海省西宁市分别有两家乳品加工厂,并在甘肃、青海、宁夏三省有8个规模化、标准化的奶牛养殖牧场,设计存栏量16000头,目前存栏9300头。

庄园牧场主要产品包括巴氏杀菌乳、灭菌乳、调制乳、发酵乳、含乳饮料等各类液态乳制品,旗下有“庄园牧场”、“圣湖”两个地方性品牌和一个全国性品牌“永道布”,目前有60多个产品品项,主要有经销、分销、直销三种销售渠道,8000多个经销网点,覆盖甘肃、青海两省80%以上的市场。在A+H香港成功上市后,兰州庄园提出将以甘肃、青海为基地,占领西北,辐射全国乳业市场。资料显示,目前公司产品在甘肃、青海市场占有率近20%,在区域市场具有明显的品牌优势和较高的市场地位。

从市场格局来看,全国乳制品行业内主要企业可以分成4大类:一是以蒙牛乳业、伊利股份为代表的全国性品牌;二是以维维股份、新希望、光明乳业、庄园牧场、三元股份、宁夏夏进乳业集团股份有限公司为代表的区域性品牌;三是以济南佳宝乳业有限公司、南京卫岗乳业有限公司、西安银桥乳业集团为代表的以本地省会城市为大本营市场的地方性品牌;四是以法国达能、瑞士雀巢等为代表的外资品牌。

庄园牧场的主营业务收入主要来自于甘肃省和青海省,2014-2016年及2017上半年该区域主营业务收入占公司全部主营业务收入的比例均在90%以上。对此,兰州庄园负责人表示,公司的全国发展计划将会陆续推进,同时,不排除日后于西北地区进行收购或重组,将公司力争打造成国内一流乳品企业的目标。目前庄园牧场已通ISO9001质量管理体系认证、HACCP食品安全体系认证、诚信管理体系认证、绿色食品认证,并获得“全国农产品加工示范企业”、农业产业化国家重点龙头企业、国家扶贫龙头企业等荣誉。

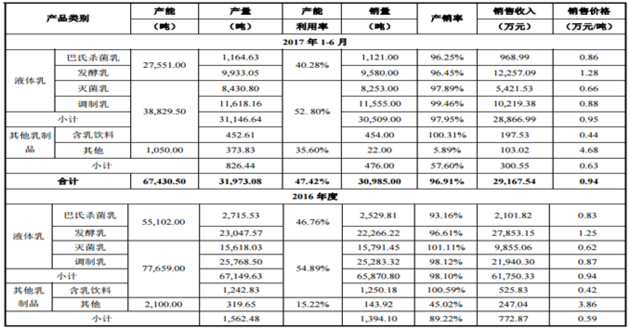

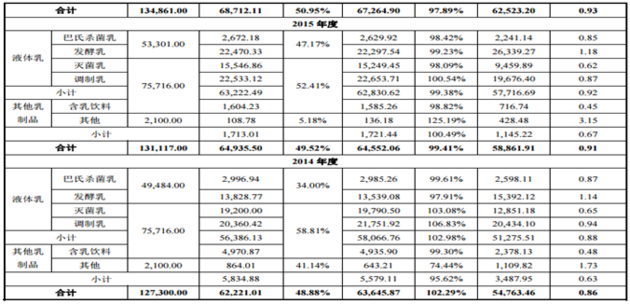

当前,庄园牧场不管是营收还是净利方面均保持连续多年增长。2017年1-6月,庄园牧场实现营业收入3.11亿元,净利润为3774.15万元;2014-2016年实现营业收入5.98亿元、6.26亿元和6.66亿元,同期净利润为6540.81万元、7324.74万元和7591.06万元。

下图1、2为庄园牧场近几年主要经营指标、财务数据,从中可以管窥其不断发展变化:

全国乳制品产量、人均需求持续增长,为公司提供良好的发展环境

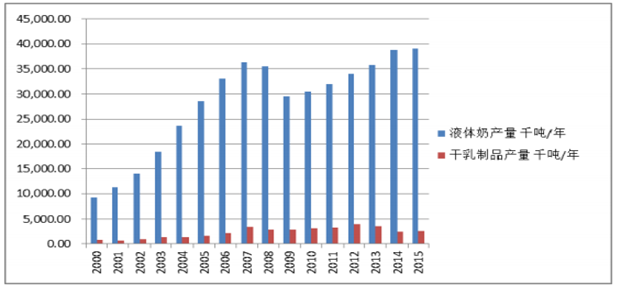

综合各项统计数据显示,2010年,我国液态奶的产量是30528千吨,是2000年的3.3倍;干乳制品为3138千吨,是2000年的3.8倍。2011年-2015年则较2010年液体奶分别增长了4.76%、11.24%、17.11%、27.10%、27.92%,干乳制品分别增长了4.11%、27.03%、15.38%、-19.79%、-16.66%。总体而言,我国的乳制品生产保持较快增长势头,乳制品产量快速增长,是拉动奶牛养殖业发展的重要因素。

下图3:我国2000年-2015年液体奶和干乳制品产量

未来10年,随着畜禽规模化养殖的推进,中国奶牛养殖进入关键转型期,规模化程度将继续较快提升。预计2024年,中国存栏100头以上奶牛规模化养殖比重将会达到65%,比2014年提高20个百分点。规模化程度的提升将直接推动中国奶牛单产水平的提高。展望未来,国内奶牛单产将提高0.9吨,2024年达到6.5吨。这得益于单产水平的提升,中国奶类产量将继续增加。预计2020年,奶类产量为4397万吨,2024年达到4760万吨,展望期内平均增速为3.50%左右。随着城乡居民生活水平的提高、城镇化发展及学生饮用奶计划等推进,乳制品消费未来仍有较大提升空间。

我国乳制品消费需求量总体呈现增长的趋势,虽然如今增幅不是很大,但可以看出,乳制品已逐渐成为人们日常消费不可缺少的食品。2010年,我国人均液体奶消费为9.6kg,2016年为19.1kg,较2010年增张87%,但与发达国家相比,我国仍有较大的差距,还有很大的增长空间。中国的人口基数比较大,人均消费又很低,因此市场前景仍非常大。这也是全球乳品企业看好中国奶业市场,不断进军中国的一个重要原因。

下图4:全球部分地区及我国人均奶类消费量

当前随着城乡居民生活水平的提高、城镇化发展及学生饮用奶计划等推进,奶制品消费未来仍有较大提升空间。中国城乡居民人均奶制品消费量(含乳饮料、冰淇淋、蛋糕等食品中奶制品消费量)继续增加,2024年或将达到39.56公斤,年均增速为2.2%。其中,城镇居民人均消费46.30公斤,年均增速为1.5%;农村居民人均消费27.60公斤,年均增速2.3%。预计2020年奶制品国内总消费为5661万吨,2024年为6303万吨,展望期内年均增速为2.3%。

可以说,良好行业背景和发展前景为庄园牧场等国内乳品企业持续发展打下可靠的坚实、提供充足的动力。

甘肃传统上属于全国六大牧区之一,主要以肉牛(羊)养殖为主,虽然奶牛养殖和牛奶消费历史悠久,但乳业发展相对缓慢,奶源相对匮乏。虽然有近3000万人口,但是乳品消费规模一直比较稳定,居民消费能力提升速度较慢,尤其农村人口的消费量较小。这为庄园牧场继续在本地做大做强提供充足的发展时空。不过,随着蒙牛、伊利等全国一线品牌的导入,未来市场竞争将更加激烈,庄园牧场需做好更长远的战略应对策略。

IPO充实了公司的资金链,庄园牧场未来成长空间可期

庄园牧场预期此次发行,拟在A股筹集资金总额约3.49亿元人民币,集资净额约3.1亿元,其中2.6亿元将投入于1万头进口良种奶牛养殖建设项目,4931万元将投入自助售奶机及配套设施建设项目。相较于2015年于港股上市时所筹净额1.48亿港元,此次再筹3.1亿人民币可是大大地充实了集团的资金,正如计划用途来看,这也为公司主要业务的扩张发展起到相当大的助推作用。

近年来,随着国家对乳制品加工业市场准入的严格限制以及对现有乳制品加工企业的严厉整顿,我国乳品行业的市场集中度有所提高,市场份额开始转向品牌知名度高、实力强、规模效益显著的大企业。特别是一些大型乳品企业通过资产重组、兼并收购、强强联合等方式,扩大了规模,并加强了对奶源以及销售渠道的控制。未来这种趋势将更加明显:全国市场份额高度集中在全国一线品牌,区域市场份额高度集中在区域强势品牌。这对区域龙头品牌庄园牧场未来的扩张成长十分有利,尤其是IPO成功后,让其如鱼得水,更有利其做大做强。

从往期公司现金情况来看,过去三年庄园牧场年度现金结余逐年增加,至2017年6月底止,公司账上现金余额为3.94亿元,较2016年末增1.21亿元,较去年同期亦增加19%。此次发A股筹集的资金虽然悉数有了使用计划,但因不必从原有资金池拨付以发展相关业务,从这个角度来看,也是了充实了公司的资金链,为未来全国性扩张打下坚实的基础。

作为国内首家A+H股乳品上市企业,庄园牧场A股、H股的股价联动将越来越紧密,互为助推。随着A股发行不断推进、IPO成功过会,庄园牧场H股股价一路高歌猛进,至2017年9月27日报得上市以来股价新高位11.18港元,之后走势有所回缓,但均维持在10.6港元至11港元区间。以8月21日收盘价5.41港元计,至9月27日录得历史高位的11.18港元,庄园牧场股价在短短月余时间内暴涨了1.07倍,涨势如虹。截止11月10日,庄园牧场H股股价10.80港元。

中信证券一位分析师认为,从招股书看,A股庄园牧场发行价格为7.46,发行市盈率为22.96,而行业平均市盈率41.13倍,可见上涨空间较大。而截止到11月10日,A股庄园牧场的股价是23.01元,其与H股的溢价差明显,或有助于继续抬升H股的股价。

伟大的组织都会有一个高远的目标,庄园牧场始终以“奉献精良品质,造就时代品牌”为使命,努力塑造西部知名品牌,建设全体员工共同信仰的现代企业文化,力争成为中国一流的乳品企业,给所有投资者一个良好的回报!