2025年初,三达膜发布2024年报,显示营收同比减少4.11%,但归母净利润同比增加23.97%,扣非净利润同比增加21.13%。业绩增长主要源于成本控制和业务优化。然而,公司面临多重风险:主营业务中,膜技术应用营收下滑,显示核心业务扩张乏力;环保信息披露存在争议,全资子公司济宁三达水务因环保违法被罚,但年报未披露;此外,公司还面临与蓝晓科技的合同纠纷和白城募投项目仲裁案,直接冲击经营面与资金链。记者采访未获回复。

每经记者 张静 西安 每经编辑 贺娟娟

作为一家做膜材料和膜技术应用的公司,三达膜(688101.SH)因为所处行业属于偏冷技术赛道,其实并不是大众熟知或者能看到的公众公司。

但这几年公司的“花边新闻”,正将公司推向市场关注和审视的台前。去年,公司总经理方富林之女方思童勇夺2023福建省高考物理类状元,引发A股热议。

今年,三达膜与陕西另一上市公司蓝晓科技对簿公堂,募集资金账户遭冻结,闹得沸沸扬扬。

日前,三达膜发布2024年报,营收同比减少,但归母净利润同比增加23.97%,扣非净利润同比增加21.13%,经营基本面还算不错。

然而,公司年报披露与环保被处罚监管记录的矛盾,多起诉讼引发的风险和隐忧,成为业绩棱镜的另一面。

三达膜,陕西第3家科创板上市公司,国内膜行业的头部企业,其以基础的膜材料为核心,从上游膜材料,到下游膜应用端,形成“膜材料 —膜组件—膜设备—膜应用”完整的膜产业链。

公司的主营业务两大块膜技术应用和水务投资运营,其中膜技术应用业务包括工业料液分离、膜法水处理、环境工程、膜备件及民用净水机等。

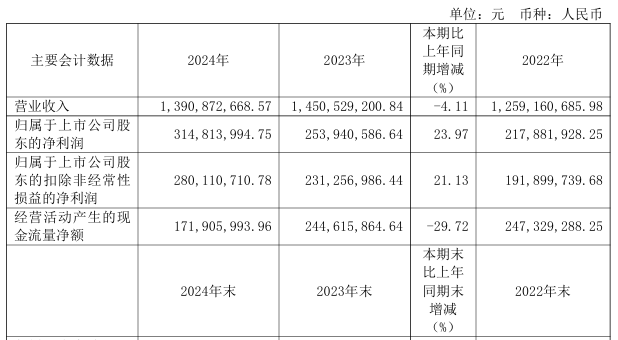

据公司2024年报,公司实现营业收入139,087.27万元,同比减少4.11%;实现归属于上市公司股东的净利润31,481.40万元,同比增加23.97%;实现归属扣非净利润28,011.07 万元,同比增加21.13%。

来源:三达膜公告

营收虽然减少但利润增长,记者注意到,利润增长主要源于成本控制和业务优化,膜技术业务营收成本下降13.02%,以及高毛利 (46.62%)的水务投资运营业务收入增长9.15%。

此外,2024年公司毛利率为36.02%,同比上升2.19个百分点;净利率为23.01%,较上年同期上升5.16个百分点。从数据可以看出,公司的经营业绩和盈利能力还算不错。

但需要注意的是,良好的基本面背后亦暗藏压力。

首先,主营业务上,膜技术应用营收占比约53.09%,水务投资运营占比42.09%,建造收入占比约5%,除了水务投资外,其余两项均营收下滑。

如主业膜技术应用收入同比减少10.81%,而其主要产品工业料液分离和膜法水处理营收均同比减少,前者下滑-20.29%,后者下滑-19.01%,反映出公司在核心业务扩张上的乏力。

其次,公司通过“降本增效”获得净利润增长,但公司扣非净利润增速(21.13%)低于归母净利润(23.97%),非经常性损益贡献约3470.3万元,因非经常性损益对净利润有一定影响,公司需保证提升利润的可持续性。

另公司现金流略微“失血”,经营活动现金流净额同比减少29.72%,投资与筹资活动现金流均为负值,显示公司资金链承压。

值得注意的是,发布年报的同时,公司亦发布了计提资产减值准备的公告,披露2024 年确认的信用减值损失和资产减值损失总额为人民币7380.26万元。

年报发布次日,三达膜即陷入环保信息披露争议。

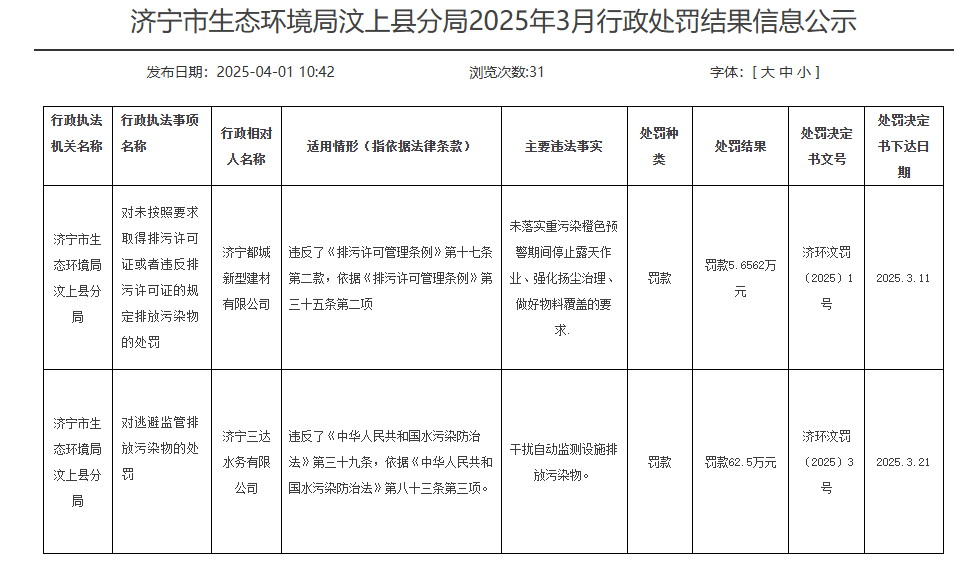

《每日经济新闻》记者注意到,据济环汶罚〔2025〕3号处罚决定书,三达膜全资子公司济宁三达水务自2024年2月7日12时开始,污水外排口总氮小时值经常超标,为降低出水口总氮自动检测数据,自2024年3月至2024年4月中旬,该公司经理郑守谦指使公司门卫杨家红不定时从该公司自备井内抽取地下水注入接触消毒池内,对废水稀释后进行排放,造成公司外排废水化学需氧量、氨氮、总磷、总氮等污染物指标自动检测数据与实际检测数据相比偏低,系干扰自动监测设施排放污染物。

据此,济宁市生态环境局汶上县分局,对济宁三达水务罚款62.5万元,处罚书下达日期为2025年3月21日。

来源:三达膜公告

而公司年报“超标排放情况”一栏标注为“无”,且在披露“报告期内因环境问题受到行政处罚的情况”时,仅显示2024年一家子公司洮南市三达水务有限公司受到当地环保部门行政处罚,原因同样为排放口现场采样监测结果显示排放水中总氮、氨氮超过了规定标准限值。

不过,公司对洮南市三达水务的行政处罚的结果存在异议,并提起诉讼,后法院裁定不准强制执行。

虽然济宁三达水务处罚决定书下达是在今年3月,但其环保违法事实发生在2024年,而三达膜对此并未披露,且“超标排放情况”一栏标注为“无”,引发其年报披露与环保被罚事实“打架”的质疑。

而值得注意的是,以上两家子公司废水总氮、氨氮超标问题,暴露出来的更深层次的风险在于,其相关具体风险公司是否有必要披露?是否折射出公司ESG治理水平存疑?尤其在“双碳”政策趋严的背景下,环保合规成本上升是否会挤压利润空间?这都需要打上个问号。

此外,三达膜当前面临至少两起重大诉讼,直接冲击其经营面与资金链。

与蓝晓科技的5861万元合同纠纷:双方因盐湖提锂设备供货合同款项支付条件分歧对簿公堂,导致三达膜两个募投项目账户被冻结,涉及资金占货币资金的8.61%。该项目原计划2023年验收,但多次延期,暴露公司在新能源领域项目管理与合作伙伴关系的脆弱性。

白城募投项目仲裁案,子公司因工程款支付争议被索赔3408.89万元,叠加此前募资冻结,可能拖慢水务项目投产进度,或影响业绩兑现。

对于上述情况,记者亦致电三达膜进行采访,但董秘办相关人士表示,董秘和证代出差,此外记者亦发去采访提纲,但截至发稿前尚未收到对方回复。

封面图片来源:VCG111501433280

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。