日前,上交所官网显示,华夏北京保障房REIT扩募发售申请获得通过。此次扩募拟购入北京市房山区朗悦嘉园等4个项目,估值约8.3亿元。该REIT首发底层资产为海淀区文龙家园和朝阳区熙悦尚郡两处公租房,出租率高,租金收缴率良好。戴德梁行北京估价及顾问服务部主管杨枝认为,扩募将提升资产丰富度,降低单一资产风险,且底层资产扩大将通过规模效应提升运营效率,与市场化运营项目不存在强竞争关系。

每经记者 陈梦妤 每经编辑 魏文艺

顶着“全国首单公共租赁住房基础设施REITs”光环上市的华夏北京保障房中心租赁住房封闭式基础设施证券投资基金(代码:508068;以下简称“华夏北京保障房REIT”),如今又成为全国首单保租房REITs扩募项目。

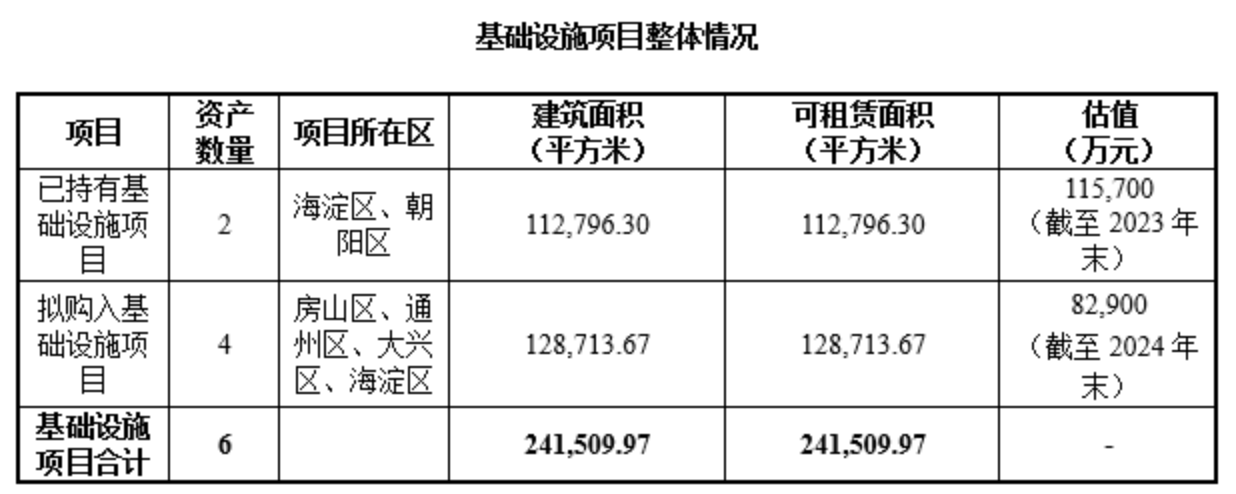

日前,上交所官网显示,华夏北京保障房REIT扩募发售申请获得通过。此次扩募拟购入的资产为北京市房山区朗悦嘉园项目、通州区光机电项目、大兴区盛悦家园项目和海淀区温泉凯盛家园项目,估值约8.3亿元。

华夏北京保障房REIT于2022年8月上市,募集有效认购总户数达到87932户,募集金额达到12.55亿元。最终机构网下有效认购申请确认比例为0.89%,公众投资者有效认购申请确认比例为0.64%。比例配售前,该REIT累计募集规模超639亿元。戴德梁行北京估价部助力北京市保障房中心完成项目申报及发行工作。

4月16日,戴德梁行北京估价及顾问服务部主管杨枝在接受《每日经济新闻》记者(以下简称“每经记者”)微信采访时表示,华夏北京保障房REIT此时扩募,符合2024年以来监管部门推动公募REITs“提质扩容”的战略方向,特别是保障房REITs被定位为兼具民生保障与市场收益的优质资产,对市场也是一个良性扩容。

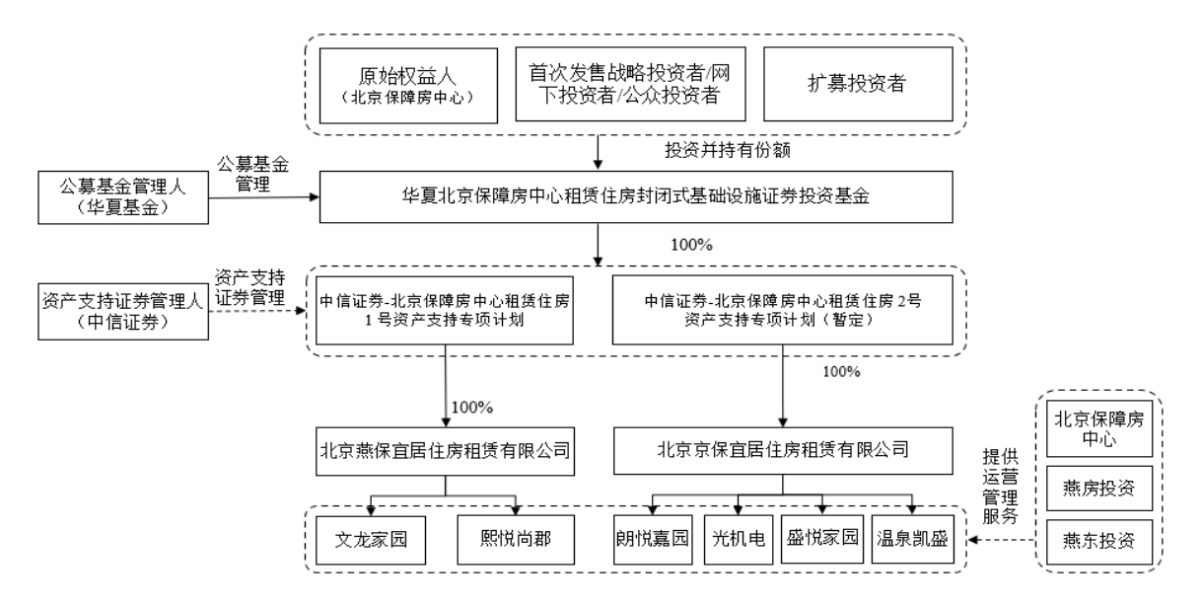

华夏北京保障房REIT此前的底层资产为海淀区文龙家园和朝阳区熙悦尚郡两处公租房,分别于2015年和2018年投入使用,主要面向符合规定条件的城镇中低收入住房困难家庭、新就业无房职工和城镇稳定就业的外来务工人员出租。这两个底层资产均通过收购商品房配建取得。

每经记者从沪市REITs专场投资者交流会获悉,文龙家园剩余土地年限是55年,截至2024年末的出租率为95.01%,资产估值约7.28亿元;熙悦尚郡剩余土地年限为58年,截至2024年末的出租率为93.08%,资产估值约4.3亿元。

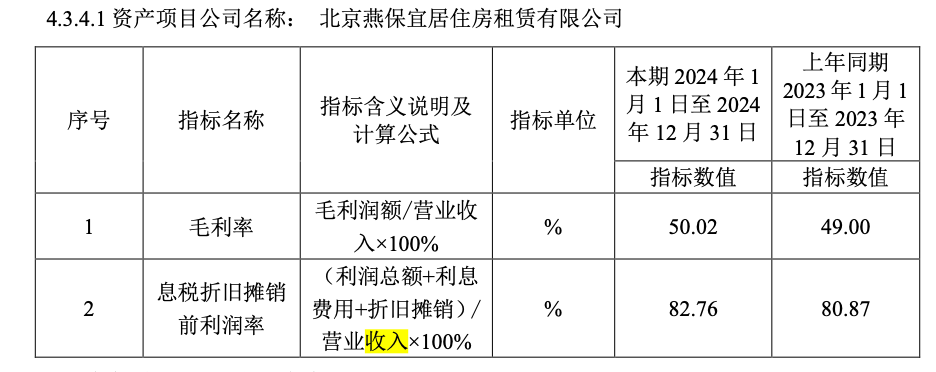

从华夏北京保障房REIT四季报看,项目公司为北京燕保宜居住房租赁有限公司。两处资产合计可出租房间数2,168套,可出租面积共计112,796.30平方米。截至报告期末,两处公租房资产已出租面积共计106467.98平方米,出租率总计94.39%,租金收缴率为98.08%。

据华夏北京保障房REIT2024年度报告,报告期内项目公司完成收入约为7139.50万元,息税折旧摊销前利润为5908.93万元。租约结构方面,文龙家园项目单位趸租面积占已出租面积比例为20.14%,个人租户比例为79.86%;熙悦尚郡项目则全部为个人租户。报告期末,文龙家园项目实际执行的租金单价为56元/平方米·月,熙悦尚郡项目实际执行的租金单价为为65元/平方米·月。

尽管保障房REITs的租金定价受政策约束较强,但从现有调价情况看,据杨枝介绍,原始权益人在管项目基本上会保持在3—5年进行一次租金标准调整,调价机制已成熟稳定,实操层面也在不断完善。公募REITs的监管机制也使得运营管理更加透明化、专业化,未来政策僵化风险小。

以文龙家园为例,每经记者注意到,2024年7月,该项目租金进行过一次调整,从52元/平方米·月调整至目前的56元/平方米·月,调整幅度为7.69%。

“保持民生属性和一定的投资者回报是不冲突的,保障房REITs,特别是公共租赁住房得益于其强需求属性及强稳定性,此类资产更利于作为稳健产品纳入进各类投资人的资产配置中。特别是整体宏观市场波动较大的情况下,保障属性的优势愈发凸显,因此我们也可以看到越来越多投资人关注保租房赛道。”杨枝向每经记者表示。

据“海淀房管”微信公众号,文龙家园去年3月的配租房源最大户型面积约61平方米,若按照调整后的单价计算,月租金大概是3416元。而据贝壳找房,直线距离百余米的商品住宅世华龙樾一期东区在租房源中,最小的94平方米户型月租金为9800元,据此粗略计算的租金单价为104元/平方米·月。

值得一提的是,报告期内,针对“低保、低收入、重残、大病”等特殊困难的轮候家庭,基金管理人方面与朝阳区住房保障事务中心加强对接,积极采用直接发放选房通知单的方式,全面提高剩余房源的配租效率,确保特殊困难家庭能相对便捷地获得住房。

此次扩募,华夏北京保障房REIT拟购入的基础设施项目为北京市房山区朗悦嘉园项目、通州区光机电项目、大兴区盛悦家园项目和海淀区温泉凯盛家园项目,估值为8.3亿元。截至2024年12月31日,上述项目评估总值分别为1.59亿元、1.57亿元、1.16亿元、3.97亿元,合计约8.3亿元;出租率分别为92%、94%、92%、98%。

杨枝向每经记者分析,对于原始权益人而言,最根本的价值就是盘活存量资产,实现现有资产的变现,释放的资金可以用于新项目的开发建设,进一步加强其作为北京市保障房主力运营方的地位。

对于投资者来说,扩募增加了资产的丰富度,并且可以看到,扩募后该REIT的资产分布在北京的5个行政区,降低了单一资产风险。扩募后整体资产市值也进一步提升,有助于增加二级市场的活跃度。

那么,底层资产规模扩大,是否会摊薄收益,或通过规模效应提升运营效率?

杨枝对此解释,扩募后,华夏北京保障房REIT2025年4月至2025年12月期间的预测年化现金分派率将由2.70%上升至3.13%,2026年度的预测现金分派率将由2.70%上升至3.14%,从数据上看是非常可观的变化。

“从本次扩募的底层资产本身来看,项目多位于北京市近郊,项目当前租金水平相对较低,与区域内市场租金水平的差异会高于首发项目,未来具有更好的增长潜力。基于此,我认为底层资产的扩大将通过规模效应提升运营效率,实现存量与增量资产的良性循环,进一步增强该基金的市场竞争力和吸引力。”杨枝向每经记者分析。

但随之而来的另一个问题是,如果后续保障房供给大幅增加,是否会对项目出租率或租金涨幅造成压力?

杨枝对此表示,华夏北京保障房REIT的底层资产均为公租房项目,和市场化运营保租房目标租户存在差异,不存在强竞争关系。“此外,本项目运营管理团队为市属保障房管理机构,运营管理能力强、拥有更好的资源调配能力。根据原始权益人介绍,后续运营中也会重点关注底层资产的出租情况,优先配租,适当调配企业趸租资源,保障底层资产的良好运营。”

与此同时,北京保障房中心有限公司财务部副部长林楠也在沪市REITs专场投资者交流会上表示,扩募是REITs常态化发行的一个重要举措,北京保障房中心在2022年首发之后就着手开始准备此次扩募。

“此次扩募的实施将有助于北京保障房中心持续发挥资本市场优势,盘活优质存量资产,实现一个可持续的高质量发展。”林楠说。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:夏基金REITs微信公众号

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。