4月16日,燕东微披露向特定对象发行股票申请文件的审核问询函回复。公司拟募资40.2亿元,由控股股东北京电控认购,用于北电集成12英寸产线及补充流动资金。燕东微子公司及多方拟对北电集成增资,增资后燕东科技将控制北电集成。燕东微表示,两次募投项目均为芯片制造产线建设。

每经记者 朱成祥 每经编辑 马子卿

4月16日,燕东微(SH688172,股价18.82元,市值226.3亿元)披露了向特定对象发行股票申请文件的审核问询函的回复。公司此次发行拟募资40.2亿元,全部由燕东微控股股东北京电控认购。募投项目主要为北电集成12英寸产线以及补充流动资金。

此外,燕东微子公司燕东科技以及北京电控、天津京东方、亦庄国投等七方拟对本次募投项目实施主体北电集成进行增资。其中燕东科技、天津京东方、亦庄国投、北京国管增资金额分别为49.9亿元、20亿元、25亿元和25亿元,且上述4家公司签订一致行动协议,同意按照燕东微的意愿作为一致行动人。增资完成后,燕东科技将控制北电集成。

燕东微当下正在建设12英寸产线,实施主体为公司子公司燕东科技。那么,在现有12英寸产线正在建设之际,为何又欲定增投向新的项目?《每日经济新闻》记者就此于4月16日致电燕东微董秘办公室,但电话未能接通。据悉,公司在审核问询函回复中表示,两次募投项目均为芯片制造产线的建设,核心差异在于芯片制程的提升。

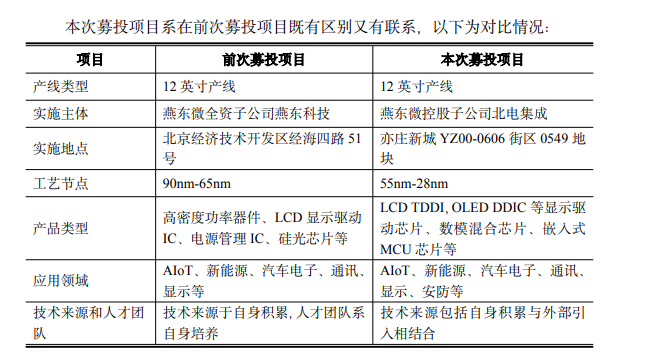

前次募投项目工艺节点为90nm-65nm(纳米),产品包括高密度功率器件、显示驱动IC(集成电路)、电源管理IC、硅光芯片等,主要可应用在AIoT、新能源、汽车电子、通讯、显示等领域。

本次募投项目主要覆盖55nm-28nm制程,在原有AIoT、新能源、汽车电子、通讯、显示等应用领域内新增了结构更复杂、性能更高、功耗更低的OLED(有机发光二极管)显示驱动芯片、数模混合芯片、嵌入式MCU(微控制器)芯片等产品,还可以拓展到对于芯片性能要求较高的安防领域。

据了解,燕东微前次募投项目“基于成套国产装备的特色工艺12吋(英寸)集成电路生产线项目”一阶段已于2024年7月产品达产,月产2万片;二阶段预计2025年7月项目达产,月产4万片,目前该项目正在按计划推进过程中,预计可以如期达产。

燕东微认为,虽然前次募投项目截至目前尚未达产,但考虑到集成电路制造行业特点、目前行业发展趋势、市场格局、北电集成目前客户、市场需求等因素,实施本次募投项目具有必要性。

需要注意的是,2021年、2022年、2023年以及2024年1至9月,燕东微晶圆制造毛利率分别为21.79%、10.80%、-19.72%、-26.99%。公司称,报告期内公司晶圆代工业务毛利率为负的主要原因是报告期内公司晶圆代工业务以6英寸、8英寸的特色工艺平台产品为主,整体市场价格偏低;公司现有的12英寸产线尚处于复杂工艺磨合、调试阶段,工艺平台在不断增加,目前所生产的产品单价偏低。

具体来看,单价方面,主要是受晶圆制造市场供需调整的影响。2022年下半年开始终端市场需求减退,库存积压难以消化,晶圆代工厂产能利用率低于预期,产能开始过剩。根据群智研究定期发布的晶圆制造价格风向报告,2022年下半年开始至2024年第三季度,全球晶圆制造市场价格呈现下行趋势。

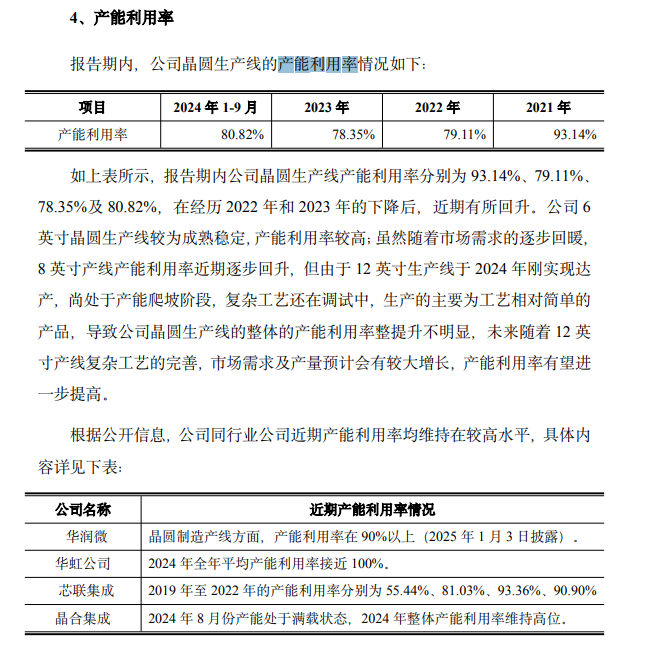

尽管晶圆代工行业整体不景气,燕东微毛利率相对可比同行仍然不佳。2024年1至9月,华润微(制造与服务业务)、华虹公司、芯联集成、晶合集成毛利率分别为27.14%、17.20%、-0.43%、25.26%,平均值为17.29%。产能利用率方面,燕东微2021年、2022年、2023年和2024年1至9月分别为93.14%、79.11%、78.35%和80.82%。

相比之下,华润微近期晶圆制造产线产能利用率在90%以上;华虹公司2024年全年平均产能利用率接近100%;晶合集成2024年8月产能处于满载状态,2024年整体产能利用率维持高位。

可以看出,燕东微产能利用率低于可比同行。那么,燕东微为何坚持扩产12英寸产能?

对此,燕东微表示,公司12英寸65nm产线正在经历产量爬坡,预计达产后可以同样实现较高的产能利用率。本次募投项目按照达产年产能利用率96%进行测算,主要考虑28nm工艺具有广阔的市场前景,具有产能稀缺性,且公司已与多家客户签订合作意向,预计可以覆盖本项目产能,因此预计满产后产能利用率为96%具有合理性。

封面图片来源:视觉中国-VCG211478322341

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。