4月10日,国内OLED材料领先企业莱特光电发布2024年年报,公司因OLED终端材料销售暴增,实现营业收入47,176.67万元,同比增长56.90%,净利润达1.67亿元,增长117.17%。莱特光电主要客户为京东方等头部面板厂商,其中京东方销售收入占比高达75.56%,显示出客户结构集中带来的依赖风险。公司加大研发投入,全年研发费用同比增长28.30%,并在硅基OLED领域取得技术突破,但市场仍处早期阶段。尽管业绩亮眼,资本市场受关税战影响波动,公司股价一度大跌,随后通过回购股份稳定市场信心。

每经记者 张静 西安 每经编辑 贺娟娟

世界会奖励专注的人,公司亦然。

国内专注OLED材料企业的莱特光电,得益于OLED终端材料销售暴增,2024年业绩迎来大爆发。

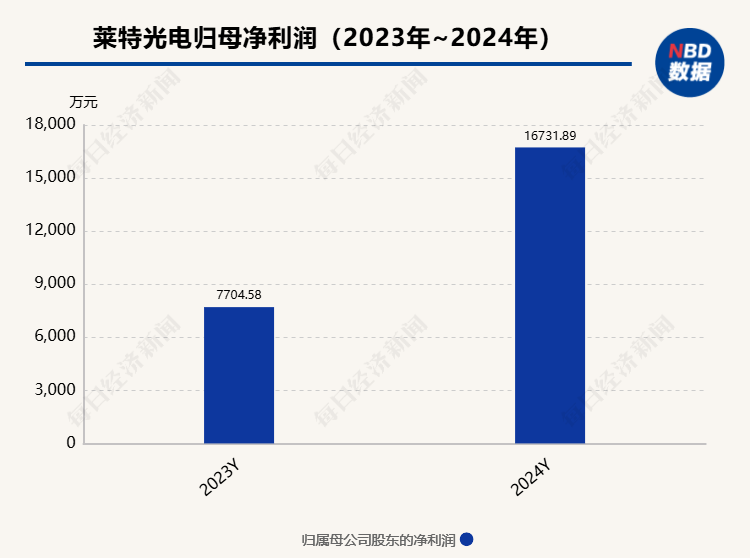

年报显示,公司实现营业收入47,176.67万元,同比增长56.90%;归属于上市公司股东的净利润为1.67亿元,同比增长117.17%。

除了营业收入和净利润,公司经营性现金流、毛利率、基本每股收益等各项关键财务指标亦均有大幅增长,且创上市以来新高。

不过,高增长答卷背后,值得警惕的是,公司客户结构相对集中,主要依赖头部面板厂商京东方,存在一定的客户依赖风险。

莱特光电主要从事OLED有机材料的研发、生产和销售,主要产品包括OLED终端材料及OLED 中间体,是国内OLED材料领先企业。

4月10日,莱特光电发布2024年年报,公司实现营业收入47,176.67万元,同比增长56.90%;归属于上市公司股东的净利润为1.67亿元,同比增长117.17%。

《每日经济新闻》记者注意到,2024年对于莱特光电而言。可谓是“收成”大年,公司营业收入、净利润经营性现金流、毛利率、基本每股收益等各项关键财务指标均有大幅增长,且创上市以来新高。

而以上高增长背后,得益于OLED终端材料销售的爆发。

年报显示,莱特光电营业收入较上年同期增长56.90%,主要系公司下游客户需求持续增长,OLED终端材料销售收入同比增加16,381.53万元,增长71.56%所致。

净利润方面,归属于上市公司股东的净利润、归属扣非净利润较上年同期分别增长117.17%、162.84%。

公司经营活动产生的现金流量净额较上年同期增长 243.23%,主要系本期收到的销售回款增加所致。而基本每股收益、稀释每股收益、扣除非经常性损益后的基本每股收益较上年同期分别增长121.05%、121.05%、164.29%。

业绩好,自然有底气回报投资者,公司亦发布了2024年度分配预案,拟向全体股东每10股派现1.3元(含税),合计拟派发现金红利5220万元(含税)。

值得注意的是,最近资本市场受到关税战影响,波动剧烈,莱特光电亦受影响。4月7日,莱特光电股价大跌15.25%,创下60日新低,收盘价为18.01元。

不过,莱特光电很快出手回购股份,公司4月9日公告,公司已回购公司股份 311513 股,回购成交的最高价为19.48元/股,最低价格为17.30元/股,支付的资金总额约为588.5万元(不含印花税、交易佣金等交易费用)。

2024年,莱特光电OLED终端材料出货量实现同比大幅增长,客户覆盖国内京东方、天马、华星光电、信利等知名面板厂商,产品市场占有率表现亮眼。

但值得注意的是,公司客户结构相对集中,主要依赖少数几家头部OLED面板厂商,存在一定的客户依赖风险。

据年报,莱特光电向京东方销售收入占营业收入的比例为75.56%,京东方为公司第一大客户。

前五大客户中,除了京东方,客户二销售收入占营业收入的比例为12.04%,客户五的营收占比仅为1.62%。

来源:莱特光电公告

记者翻看近年莱特光电年报发现,京东方一直是公司的大客户,营收占比多年都很高,2023年公司向京东方销售收入占营业收入的比例为75.12%,2022年京东方销售收入占公司营业收入的比例为 77.76%,2021年这一数字则为65.63%。

公司提示风险称,OLED终端材料主要面向国内市场,在京东方市场占有率较高的情况下,若公司无法维持与京东方的合作关系,公司的经营业绩将受到较大影响。

“关于大客户集中这块,其实主要是因为市场头部企业是比较固定,京东方目前是OLED小尺寸显示面板领域全球第二、全国第一的面板厂商,所以大客户占比高是合理的。 ”莱特光电董秘办相关人士告诉记者。

此外,客户过于集中还存在产品价格下降风险,年报披露,公司与京东方签订的框架协议中约定公司同一合同产品的价格每年要降价一定幅度。未来若公司新产品迭代不及预期,定价大幅下降,则导致毛利率下降风险。

关于产品降价,上述相关人士进一步说明:“降价主要针对同一款产品逐年进行。例如,客户拥有不同代次的器件体系,每一代器件体系往往需要适配不同的材料。随着客户的器件体系逐年更新迭代,我们也会相应地为其提供配套材料升级服务。这意味着,虽然老款材料价格会逐年降低,但新推出材料的价格将重新协商确定,因此整体影响有限。”

研发方面,莱特光电在2024年加大了研发投入,全年研发费用达到6468.65万元,同比增长28.30%。

目前,公司是国内少数具备自主专利并实现OLED终端材料量产供应的企业之一,尽管公司在OLED发光材料领域取得了一定突破和进展,但与国际顶尖水平相比,仍存在一定差距。

莱特光电在硅基OLED领域的技术突破和市场拓展取得重要进展,部分产品已成功通过量产测试。不过,硅基OLED市场尚处于起步阶段,市场需求和商业化前景仍存在不确定性。

此外,公司在Tandem器件关键发光材料、CGL材料等前沿领域的布局,虽然具有前瞻性,但短期内难以形成规模化收入。

封面图片来源:VCG21gic11292993

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。