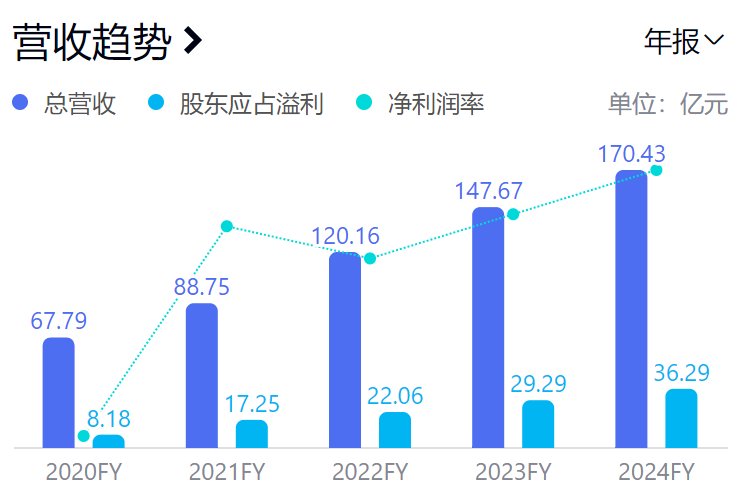

◎华润万象生活2024年实现营收170.4亿元,同比增长15.41%;归母净利润36.29亿元,增长23.92%。业务主要分为物业、商业及生态圈三大板块,其中物业和商业收入占比超99%。

◎公司未来计划聚焦轻资产外拓与城市空间服务,提升市场竞争力。分析师指出,华润万象生活依赖华润置地输送资源,但面临外部市场竞争加剧的挑战。

每经记者 陈荣浩 每经编辑 魏文艺

3月26日,华润万象生活(HK01209,股价34.75港元,市值793.17亿港元)公布2024年度业绩报告并召开业绩发布会。

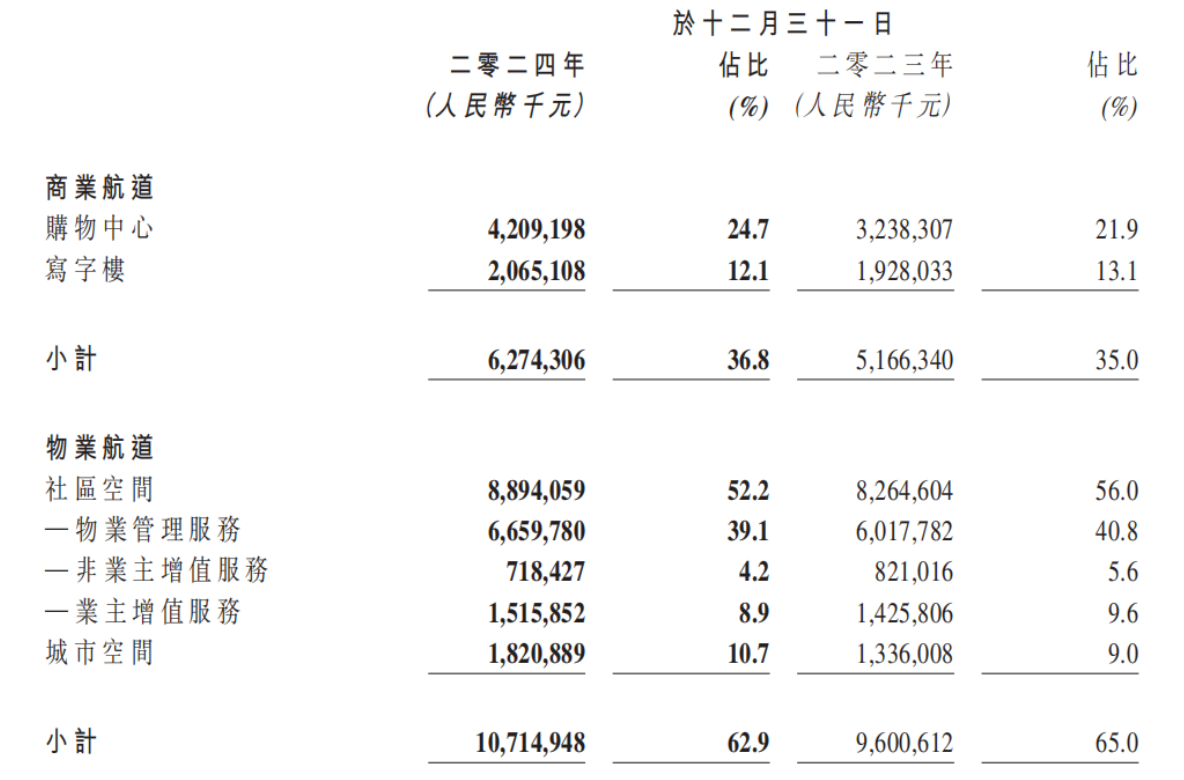

年报显示,2024年,华润万象生活实现营业收入170.4亿元,同比增长15.41%;归母净利润36.29亿元,同比增长23.92%。其中,物业航道和商业航道分别贡献了107.15亿元和62.74亿元的收入,合计占比超过99%。

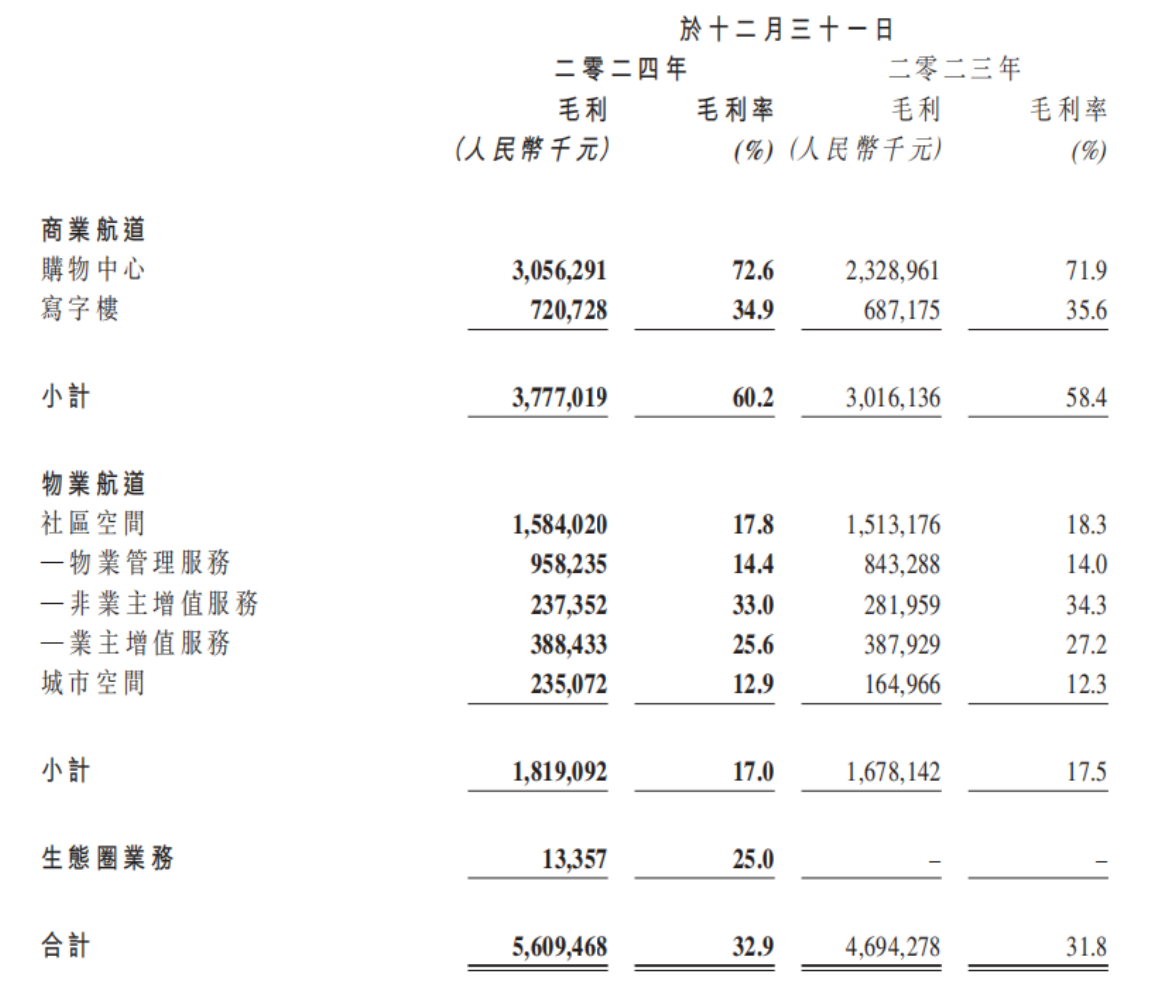

《每日经济新闻》记者(以下简称每经记者)注意到,虽然去年华润万象生活实现“营利双增”,但部分业务仍面临挑战。如非业主增值服务收入下滑12.5%,主要原因是开发商项目进度放缓,显示该业务对开发商依赖度高。从毛利率来看,购物中心业务毛利率达72.6%,但物业航道下的部分业务毛利率下滑;城市空间业务虽然规模增速达36.3%,但毛利率仅12.9%。

此外,去年华润万象生活新开业的购物中心共21座,带来营收达42.09亿元,同比增长30%。不过,有业内人士在接受每经记者采访时表示,未来几年华润万象生活新开业的购物中心数量不大可能一直像去年那么高,预估每年将维持在10座以下,这将更加考验企业自身轻资产的外拓能力。

华润万象生活管理层在业绩会上表示,“2025年,我们将进一步扩大对城市共建业务的规模,重点聚焦高能级城市群,加码城市空间优势赛道的布局,持续推进城区全域运营服务能力的升级。”

截至2024年末,华润万象生活的在管面积为4.13亿平方米,合约面积为4.5亿平方米,覆盖全国173个城市。

每经记者注意到,去年华润万象生活新开业的购物中心达21座,为历年之最,其中不乏像西安万象城这样的全国性文旅新地标项目。华润万象生活在管的122个在营购物中心,零售额总量突破2000亿元。

新开业购物中心数量大幅增长也带动收入强劲增长。截至2024年末,华润万象生活为118个已开业购物中心提供商业运营服务,总建筑面积为1270万平方米;购物中心实现营收42.09亿元,较上年同期增长30%,占营收的比重进一步上升至24.7%。

“华润万象生活的经营业绩,仍然主要依靠关联方华润置地的输送。从华润置地在购物中心方面的开业计划来看,未来每年新开业购物中心数量预计将降至6座左右。”3月27日上午,一机构分析师在接受记者采访时表示,华润万象生活在商业航道未来能否持续增长,将考验其轻资产外拓能力。当前,如万达商管、龙湖商管、新城商管等企业,都在进行轻资产外拓,市场竞争也非常激烈。

上述分析师还提到,从2024年数据来看,关联方华润置地的购物中心单项目平均创收大约是3300万元,第三方外拓的购物中心单项目平均创收大约是1500万元,第三方项目的创收能力远不如关联方华润置地的项目。

在业绩会上,华润万象生活管理层在谈及行业消费结构特征时表示,“根据我们观察,目前消费行业呈现出较为明显的分化,首先是消费力结构的分化,2024年我们的在营项目增幅达33%,零售额增速为18.7%。这两者形成一个剪刀差,且客单价也是同比有所下滑的,显示出我们的消费信心和能力都有待提振。而相对来说,高净值客群的消费能力继续保持稳定,韧性更强。在我们去年的会员体系中,高净值人员的大单消费笔数仍有提升,而终端的客群则明显乏力,人均消费金额同比是下滑的”。

在华润万象生活的各项细分业务中,唯一出现收入下滑的是非业主增值服务。2024年,华润万象生活实现非业主增值服务7.18亿元,较上年同期下滑12.5%,占总收入的比重降至4.2%。

华润万象生活的非业主增值服务主要包括顾问、前期准备及交付前营销配合服务等。“非业主增值服务收入的下滑,主要受开发商增量项目获取及存量项目交付进度放缓影响,项目交付前的筹备、营销服务、前期顾问咨询业务收入有所下降。”华润万象生活解释称,这在一定程度上也反映出公司非业主增值业务对开发商依赖度较高,业务稳定性有待增强。

每经记者注意到,从华润万象生活各大业务的毛利率情况来看,购物中心业务毛利率最高,去年提升至72.6%。而截至2024年末,华润万象生活的社区空间、非业主增值服务和业主增值服务的毛利率分别为17.8%、33%和25.6%,均较上年出现不同程度下滑。

值得一提的是,华润万象生活物业航道中的城市空间业务板块虽然规模增长较快(去年同比增长达36.3%),但毛利率相对较低,仅为12.9%。

对于各细分业态下毛利率的差异,华润万象生活管理层在业绩会上解释称,“关于毛利率,在城市空间业务板块各家公司都会有较大差异,而我们提供的不仅仅是技术,还有空间运营服务、综合管养、城市活动承办等”。此外,管理层还提到,去年公司城市空间的毛利率近13%,同比增长了0.6个百分点;回款率做到了91.5%,同比增长了3.6个百分点。

上述机构人士指出,在物业航道方面,华润置地的年销售额这两年虽然在持续增长,但主要源于其核心城市高端项目的销售单价提升,销售面积其实是在下降的,未来交付给华润万象生活的面积规模也将呈下降趋势。“未来华润万象生活业绩是否还能持续高增长,很大程度上将取决于其市场外拓能力的建设。”

对于接下来的发展重点,华润万象生活管理层在业绩会上表示,“下一阶段,城市空间服务将作为公司发力的重点。2025年,我们将进一步扩大对城市共建业务的规模,重点聚焦高能级城市群,加码城市空间优势赛道的布局,持续推进城区全域运营服务能力的升级”。

“我们将继续深化政府与城投平台的战略合作,通过资源整合及模式创新,打造城市服务+的生态圈,推动城市更新、智慧城市运营的新兴领域的拓展。”华润万象生活管理层还表示,未来华润万象生活将在市政环卫园区运营公共设施管理服务的基础上,进一步突破高校、医院等高潜力赛道,延伸城区全域运营服务的链条。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。