业内人士透露,节后资金面持续趋紧,驱动理财子、农商行与保险资管机构止盈需求回升,纷纷采取获利了结策略。去年起,资金面宽松预期一致推动债券收益率持续下行(相应债券价格持续上涨带来较高的价差回报),但随着当前市场意识到未来一段时间资金面趋于紧平衡,他们对债券收益率预期发生明显变化,对此前已盈利的长期国债获利了结意愿明显增强。

每经记者 陈植 每经编辑 张益铭

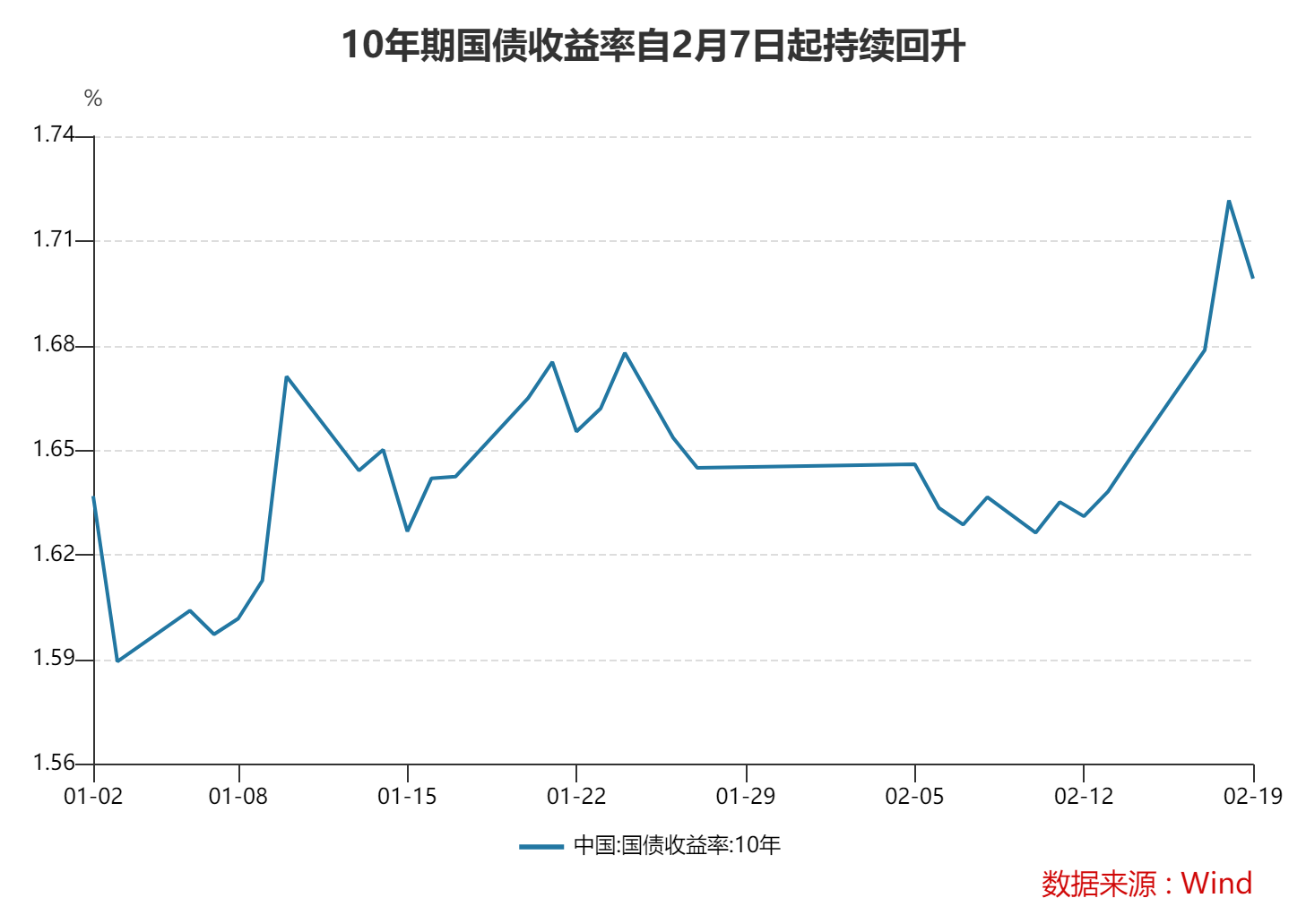

受节后资金面继续边际趋紧影响,10年期国债收益率自2月7日起持续回升。

截至2月19日16时,10年期国债收益率徘徊在1.67%,较2月7日创下的1.564%低点回升约12个基点,昨天一度触及节后最高点1.739%。

中粮期货分析师袁一品认为,近期长期国债收益率回升,一方面是资金面紧平衡对债市产生扰动;另一方面是资金风险偏好回升,也对债券价格形成阶段性回调压力。

一位保险资管机构人士向记者透露,节后资金面持续趋紧,驱动理财子、农商行与保险资管机构止盈需求回升,纷纷采取获利了结策略。

“去年起,资金面宽松预期一致推动债券收益率持续下行(相应债券价格持续上涨带来较高的价差回报),但随着当前市场意识到未来一段时间资金面趋于紧平衡,他们对债券收益率预期发生明显变化,对此前已盈利的长期国债获利了结意愿明显增强。”他向记者分析说。

记者获悉,触发理财子、农商行与保险资管机构对长期国债获利了结的另一个重要因素,是2月14日1年期国债发行边际利率达到1.3844%,较当日二级市场1年期国债活跃券收益率高出0.8个基点,这令市场感到节后资金面持续趋紧,对长期国债的止盈离场意愿进一步升温。

在上述保险资管机构人士看来,当前资金面趋紧所带来的长期国债收益率回升,也契合央行希望看到的局面——长期国债收益率逐步回升,与经济增长基本面相匹配。

信达分析师李一爽认为,在1月信贷同比增长较高后,央行可能不会因鼓励信贷扩张而放宽资金流动性,未来资金面趋紧时间存在延续可能,令长期国债收益率进一步趋于回升。

2月18日,央行开展4892亿元7天期逆回购操作,但考虑到当天330亿元逆回购与5000亿元MLF到期,资金面边际趋紧状况仍在延续。

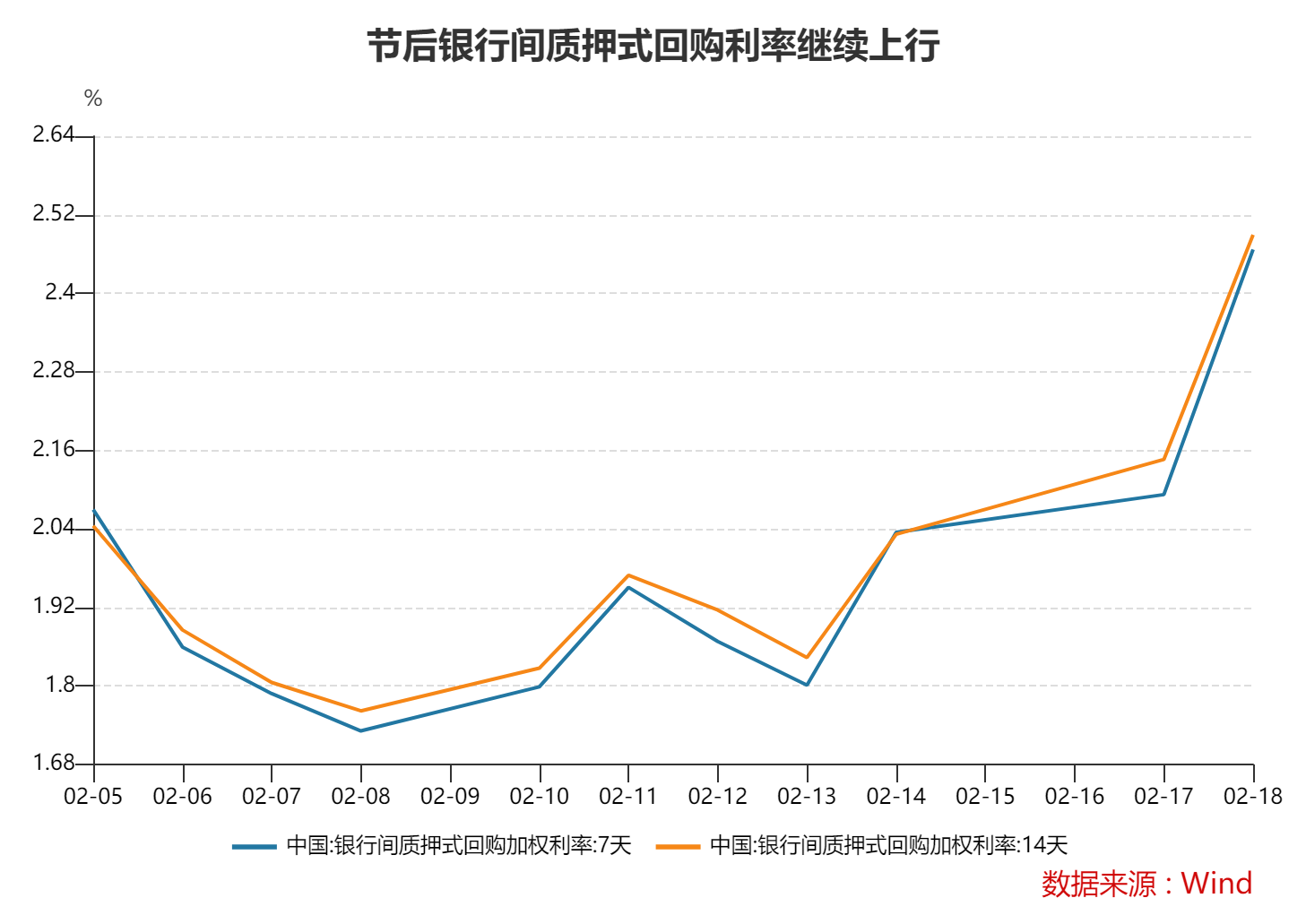

受节后资金面趋紧影响,节后银行间质押式回购利率多数继续上行。截至2月19日15时,7天期与14天期质押式回购加权利率分别涨至2.0576%与2.2548%,带动整个资金市场利率水涨船高。

前述保险资管机构人士认为,资金市场利率上涨,也推动长期国债收益率相应回升。原因是资金拆借成本增加,导致部分机构不愿再采取杠杆策略投资长期国债获利,由此造成债券抛售—债券价格下跌—债券收益率回升。

浙商银行FICC认为,资金面趋紧压力短期内或难以缓解。当前资金面趋紧与风险偏好回升等因素逐步积累,令买涨国债价格逻辑产生动摇;叠加本周MLF到期、政府债净融资放量、税期走款交织,银行体系净融出资金已下滑至1.26万亿元的低位水平,较春节后一周日均净融出1.53万亿元仍在继续下降。

“资金面趋紧状况会令理财子、保险资管与农商行转变长期国债交易策略。”这位保险资管机构人士向记者直言,这些金融机构都持有较高的长期国债持仓,更容易担心资金面趋紧令长期债券价格下跌,影响自身产品净值波动性,于是他们对已盈利长期国债的止盈离场(获利了结)意愿相应增加。

一位银行理财子公司人士向记者透露,上周以来,受权益类市场资产价格回升影响,他们理财产品赎回量达到10多亿,因此他们优先考虑抛售套现已盈利的部分10年期国债头寸,用于应对潜在的赎回压力。

“我们之所以优先减持10年期国债,另一个原因是当前相关债券收益率略低于一年期同业存单,持有后者还能持续贡献相对更高的资产配置回报率。”他向记者分析说。

记者了解到,银行与理财子近期对10年期国债止盈离场意愿相对较高,还有提升理财产品收益率的考虑。部分银行与理财子认为,节后部分资金将重返理财市场,因此他们通过套现已盈利的10年期国债头寸,就能提升相关理财产品收益率,作为他们吸引资金扩大理财规模的新举措。

上述银行理财子公司人士认为,尽管近期10年期国债收益率因机构止盈离场操作而有所回升,但这并不意味着市场看跌债券情绪高涨。毕竟,在降准降息预期犹存的情况下,部分投资机构认为未来债券价格仍有反弹空间。

华福证券分析师徐亮指出,央行短时间降息的几率相对降低,且10年期国债收益率低于1年期同业存单利率,存在持续倒挂状况,因此长短期债券收益率曲线平坦状况正给长债利率回升带来压力;加之不排除资产荒状况未来仍会出现,因此债券市场看空情绪并不明显。

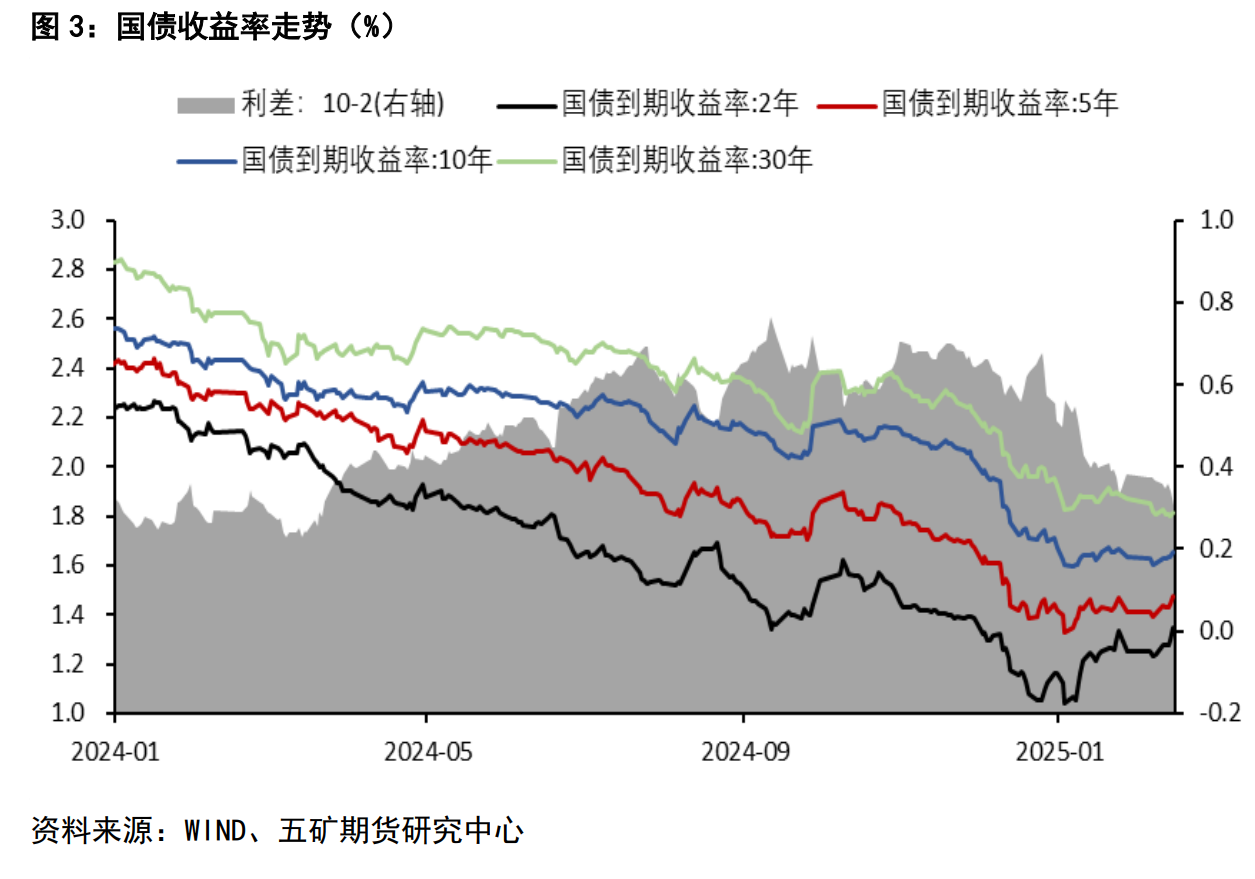

需要注意的是,尽管资金面趋紧令长期国债收益率回升,但10年期国债收益率回升幅度大幅超过30年期国债。

截至2月19日16时,10年期国债收益率自2月7日回升约11个基点,30年期国债收益率则仅仅回升5个基点。

记者了解到,这背后,是近期10年期国债活跃券更换,造成特定的“卖老券买新券”套利行情,推动10年期国债收益率回升幅度扩大。

具体而言,通常新发的10年期国债往往因为机构认购踊跃、流通盘较大与交易流动性较高,往往被金融机构视为新的10年期活跃券,由此造成大量资金涌入这些新发10年期国债,令此前10年期国债活跃券遭遇抛售而价格回落,由此出现两者收益率出现些许的差异。

目前,金融市场都密切关注在10年期国债品种里,240017、240023以及今年即将发行的250004,谁将成为新的10年期国债活跃券,但这导致原先的10年期国债活跃券240011遭遇抛售。

1月下旬以来,10年期国债品种240017表现持续好于240011,显示240017被部分资管机构视为新的10年期国债活跃券,正逐渐获得相应的流动性溢价(债券收益率相应较低),反之10年期国债品种240011收益率因活跃券“光环”下降而遭遇减持,相应债券收益率相对更高。

截至2月19日16时,10年期国债品种240011最新收益率报在1.69%,单日上涨1.7个基点;相比而言,240017最新收益率报在1.68%,单日下跌0.75个基点。

“每当10年期国债活跃券更换期间,不少银行券商自营部门与基金公司债券交易团队往往会采取卖老券、买新券的策略博取其中的价差收益。”前述保险资管机构人士告诉记者。

华安证券固收团队统计,就历史而言,10年期国债成交量恢复、叠加10年期活跃券成交占比处于低位时,机构入场往往能获得较高的资本利得,比如2023年12月28日与2024年10月17日,保险等投资机构提前入场布局,成功抓住相关活跃券收益率单边下行(债券价格上涨)趋势获得不菲交易性价差回报。

但是,不是每次10年期国债活跃券更换,都能带来不菲的卖老券买新券套利收益。去年8月债券调整期间,机构上述操作恰逢债券价格整体回落,就很难实现套利策略回报。

华创证券分析师许洪波指出,相比以往,当前10年期国债活跃券变更行情下的新老券种利差仍有3~5BP的压缩空间,但如果本月下旬政府债券发行放量令资金面进一步趋紧,以及资金投资风险偏好提振引发资管机构提前行动减持债券应对潜在赎回压力,仍将制约当前换券行情的收益空间。

前述保险资管机构人士向记者指出,10年期国债活跃券变更行情所带来的价差套利行情未必会持续很久,因为套利资金日益增加,会很快压缩相关套利策略收益,令不同10年期国债品种收益率快速趋同。短期内影响10年期国债收益率能否持续回升的一大因素,仍是资金面是否继续边际趋紧,驱动更多资管机构加大10年期国债与30年期国债的止盈离场操作力度。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。