业内人士向记者透露,近期资金流动性边际趋紧,将对金融机构债券投资带来两大影响,一是债券投资杠杆率压降,随着DR001与DR007利率从1月中旬起持续上涨,相关利差走阔,这意味着机构按DR007利率借入资金,加杠杆投资债券的策略面临较大投资风险;二是部分基金、理财子、券商资管等金融机构通过减持短期债券筹资,解决自身的资金需求。

每经记者 陈植 每经编辑 张益铭

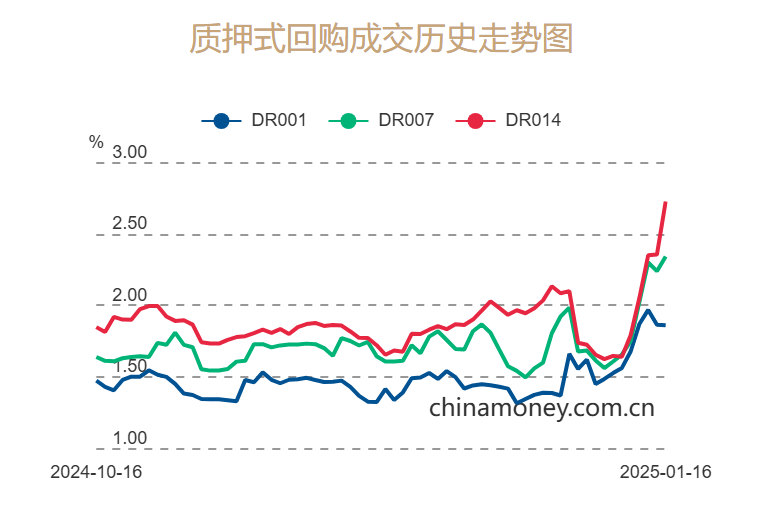

截至1月17日收盘时,银行间隔夜质押式回购利率(DR001)与7天期质押式回购利率(DR007)分别报在1.8592%与2.1244%。

自1月7日以来,这两个指标分别上涨41个基点与51个基点,显示金融市场资金面边际趋紧。

图片来源:中国货币网

国盛证券分析师杨业伟指出,近期资金持续偏紧,不仅表现在利率绝对水平上升,季节性更是高于往年同期。周三非银机构借入隔夜资金的成本一度高达16%,尽管此后有所回落,但总体而言仍保持高于往年同期的水平。

华创证券认为,近期金融市场资金面边际收敛,或许是央行引导债券收益率回升的配套举措。在资金流动性承压的环境下,机构不得不减少激进的交易行为、压降债券持仓以获取流动性。

一位银行理财子公司人士向记者透露,近期资金流动性边际趋紧,将对金融机构债券投资带来两大影响,一是债券投资杠杆率压降,随着DR001与DR007利率从1月中旬起持续上涨,相关利差走阔,这意味着机构按DR007利率借入资金,加杠杆投资债券的策略面临较大投资风险;二是部分基金、理财子、券商资管等金融机构通过减持短期债券筹资,解决自身的资金需求。

“本周以来,在资金流动性边际趋紧的情况下,我们也减持部分短期债券以应对潜在的产品赎回潮。因为每逢春节前夕,部分投资者会赎回理财产品持币过年。”他告诉记者。

民生证券分析师谭逸鸣认为,若债券票息收益持续低于资金拆借成本,比如10年国债与7天OMO利差长期处于历史较低分位,或将预示金融机构减持套现债券止盈压力临近。

值得注意的是,过去两天央行开始增加资金投放力度。

1月16日,央行公告称,为了对冲税期高峰等因素影响,保持银行体系流动性充裕,央行以固定利率、数量招标方式开展3405亿元7天逆回购操作。由于当天公开市场有41亿元7天期逆回购到期,央行实现净投放3364亿元。

1月17日,央行以固定利率、数量招标方式开展了1050亿元7天期逆回购操作。因今日有45亿元7天期逆回购到期,实现净投放1005亿元。

在上述银行理财子公司人士看来,目前他们仍需做好节前金融市场资金流动性边际趋紧的准备,一方面通过套现部分流动性相对较好的债券品种筹资以解决节前产品赎回的资金需求,另一方面与母行增强资金业务合作,及时解决资金周转需求。

杨业伟认为,节前市场资金面或许较难明显宽松。究其原因,一是央行近期提示长债利率风险,为避免长端利率过快下行,短端资金利率不宜过度“宽松”;二是近期美元指数走强,加之中美利差倒挂幅度持续走阔,令人民币对美元汇率承压,也对央行货币政策在短期内宽松形成掣肘。

在杨业伟看来,近期金融市场资金面边际趋紧,并非资金需求增长所致。

“一般而言,贷款需求、政府债券缴款、非银金融机构加杠杆等行为会显著影响银行间资金需求。”他表示,从近期数据而言,三者的资金需求均不高。比如票据利率当前仍在低位,最近一周6个月国有大行与股份制银行票据转贴现利率都在1.40%附近,显示贷款需求并不强;就政府债而言,1月第三周才出现地方政府债发行,且发行量低于2022年和2023年,政府债供给节奏偏慢,政府债券缴款需求也不强;就非银机构资金需求而言,近期银行间质押式回购成交量从2024年12月下旬的约8万亿元,下行至当前的约6万亿,显示非银金融机构加杠杆所带来的资金需求同样不强。

杨业伟认为,当前金融市场资金面边际趋紧,更多是由于在季节性资金需求冲击之下,央行的资金投放量发生边际变化。

他指出,去年8月~12月期间,央行通过买入国债投放10000亿元基础货币,10月~12月期间通过买断式逆回购投放27000亿元基础货币,令市场资金流动性在MLF缩量续作、2万亿地方政府置换债发行的情况下依然保持相对平稳宽裕。随着近日央行宣布暂停开展公开市场国债买入操作,相关资金投放减少在某种程度加剧了资金面边际趋紧,此外,1月13日起,银行间隔夜资金利率(R001)均值超过利率走廊上限(7天逆回购利率+50bp),或显示央行并未开展临时逆回购操作以稳定资金利率。

近期资金面边际趋紧,也与银行体系资金融出规模减少存在较高的相关性。据华西证券发布的数据显示,截至1月14日,银行体系资金净融出规模由2.5万亿元降至2.2万亿元。

记者获悉,由于资金流动性边际趋紧,1月15日,部分非银金融机构为了筹资,给出逾10%的隔夜质押式回购利率的报价。

上述银行理财子公司人士向记者直言,近期他们也感受到资金流动性边际趋紧给债券投资策略带来的一系列影响。尤其是1月中旬以来DR001与DR007利率持续回升,导致他们杠杆型债券投资策略面临较大的投资风险。

他告诉记者,在去年12月债券收益率回落期间,为了增厚债券投资回报率,不少金融机构加大了杠杆策略,通过借入资金放大资金杠杆再投资债券,以此获取更高的投资回报率。如今,在DR007利率快速回升后,相关利差走阔,导致金融机构借入资金进行杠杆投资的资金成本超过债券票面利率,反而呈现杠杆越高,实际亏损越大的状况。

“本周以来,我们已暂停了按DR007利率借入资金,再杠杆投资长期债券的交易策略。”这位银行理财子公司人士告诉记者。令他们做出这项决定的另一个原因,是短期内长期国债价格继续回调几率较高,反而给杠杆投资策略带来更大的投资风险。

记者多方了解到,随着金融市场资金流动性边际趋紧带动DR001与DR007利率回升,本周不少金融机构也开始压降债券领域的杠杆投资规模,不再过度侧重“靠杠杆要收益”。受此影响,金融机构对长期债券的配置需求相应减少。

华创证券投顾部认为,央行把控好流动性总阀,可以更好地达到增强长短期债券收益率曲线斜率、引导长期债券收益率回升至合理区间的目标。当前,短端资金趋紧向长端债券的传导链条也在逐渐明晰,资金面收敛将令金融机构削弱债券买盘与增加债券卖盘、通过重新调节债券供需关系对长期债券收益率回升产生影响。

受金融市场资金流动性边际趋紧影响,金融机构除了压降杠杆投资规模,还减持了短期债券筹资。

上述银行理财子公司人士向记者透露,过去三天期间,短期债券卖盘有所增加,与机构在资金流动性边际趋紧情况下套现债券筹资有着一定关系。

他坦言,节前银行理财子也存在短债抛售压力,一方面部分理财产品在节前到期,银行理财子需要套现部分短期债券筹资应对产品本息兑付,另一方面节前部分投资者会选择赎回已实现投资收益的理财产品并采取持币过年策略,令银行理财子需减持部分短期债券等高流动性资产应对潜在的产品赎回需求。

这位银行理财子公司人士表示,本周他们已减持部分短期债券,但引发他们做出这项交易决定的更重要原因,是上周以来短期债券收益率回升幅度较大,令他们不得不减持短债以规避债券价格波动风险。

这位银行理财子公司人士告诉记者,金融机构之所以选择减持短期国债,另一个原因是此前1年期国债价格涨幅较大,令各家金融机构都取得可观的“浮盈”,在当前资金面边际趋紧令各家金融机构考虑自筹资金满足节前资金需求时,他们往往会选择套现浮盈较大的短期债券“落袋为安”。

对于金融机构是否会进一步减持长期国债筹资,他认为这主要受未来降准降息何时落地、央行何时重新恢复购买国债、以及资金利率是否再度趋松等因素影响。

资深债券行业人士王宏飞认为,央行稳汇率意图犹存,资金利率可能在短期内仍处于高位,预计债市继续维持窄幅震荡格局。但是,资金面边际趋紧未必会维持很长时间,毕竟当前货币政策适度宽松的总基调未变。

封面图片来源:视觉中国-VCG41N1213676611

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。