◎在招行看来,数字金融是科技创新和金融创新叠加融合的新金融形态,本质是新质生产力。而创新“新形态”的诸多要素中,人才是最根本、最活跃的要素,也是培育和发展新质生产力的重要支撑和保障。

每经记者 赵景致 每经编辑 张益铭

名字听起来“宏大遥远”的数字金融,其实离我们很近。

从仅能提供金融资讯,到可实时分析市场动态;从仅可查看存款余额,到提供账户分析和资产配置建议;从“人工智障”到“人工智能”……金融服务在我们不经意的角落默默进阶,甚至已经来到了我们的“股掌之间”,并且越来越便利、高效、流畅。

数字金融带来了哪些便利?背后又有着怎样的逻辑与努力?该如何理解数字金融?

或许,经历多次成功转型的“零售之王”招商银行可以带给我们一份不一样的“招行答卷”。招商银行董事长缪建民在2023年度报告致辞中表示,“招行加大科技投入,围绕线上化、数据化、智能化、平台化、生态化等全面推动数字化重塑,‘走出舒适区,勇闯无人区’,逐步建立金融服务生态圈,探索人工智能场景应用。”在其背后,是招行信息科技每年超140亿的投入和全行员工的群策群力。

在《每日经济新闻》创刊20周年之际,记者来到了招商银行,了解“科技驱动”“智能银行”背后的招行故事。

从20世纪90年代一卡通、一网通等具有银行业里程碑意义的创新产品,到2002年通过上市募资抢抓市场机遇,再到如今向智能银行、数字金融迈进……复盘招商银行的发展历程,便可发现其每次选择都精准而果断,并带来一次次的跃迁。

从发展节点来看,招行三次成功转型奠定了“零售之王”基础。而从信息技术角度来看,无论是“一卡通”还是“一网通”,再到后来大力发展App线上经营,招商银行均敏锐地抓住了互联网与金融科技机遇,并随之走出了差异化发展道路。

眼前,新的时代变革已至。2022年底,ChatGPT问世后,生成式人工智能浪潮席卷而来。2023年10月,中央金融工作会议指出,做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章。

招行再次做出了选择,缪建民董事长在2023年度报告致辞中指出“打造以智能银行为核心的新的护城河”。

招商银行数字金融发展办公室主任高旭磊表示,AI会有大模型幻觉、价值观、隐私保护等“成长的烦恼”,但不去拥抱时代、原地不前才是最大的挑战,“数字化需要持续投入,这是投资而不是消费,是一道必答题,也是我们招商银行的集体意识。”

如何打造数字金融?抓手是什么?高旭磊指出,数字金融建设有“五化”特征,即线上化、数据化、智能化、平台化和生态化。目前,招行线上化工作已基本完成,数据已成为招行经营、管理、风险管控的重要依据,智能化成为主要发展目标。

在招行看来,无论市场如何风云变化,商业银行作为服务业的本质属性不会变。新背景下,唯有利用AI技术赋能银行业务发展,才能打造出新时代招行的“马利克曲线”。

“原先我们提倡MAU、提倡移动优先,这些都是线上招行的概念,现在要转化为智慧招行,目前最重要的就是做好‘AI+金融’。”高旭磊表示。

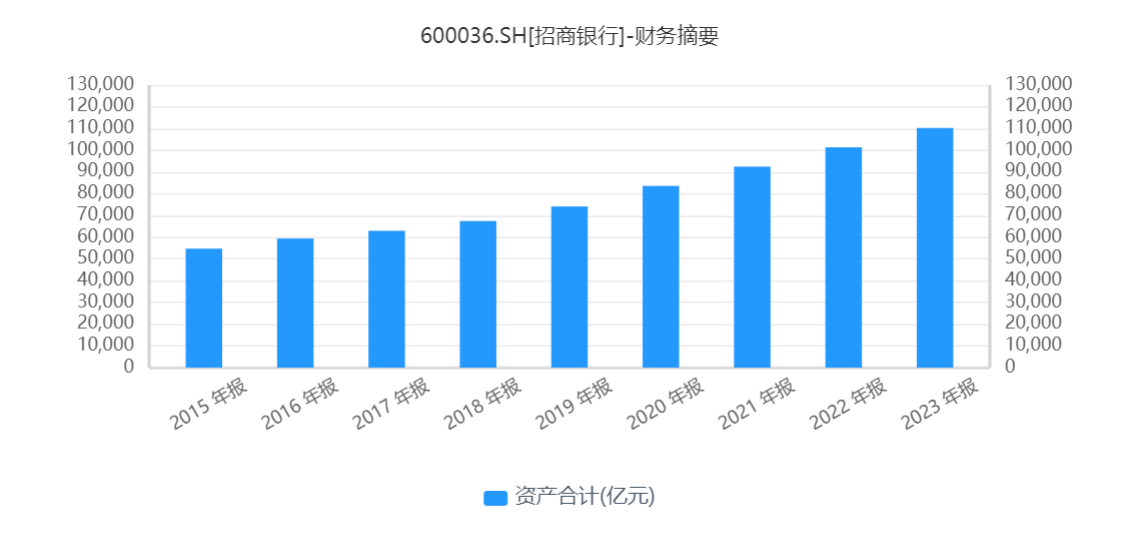

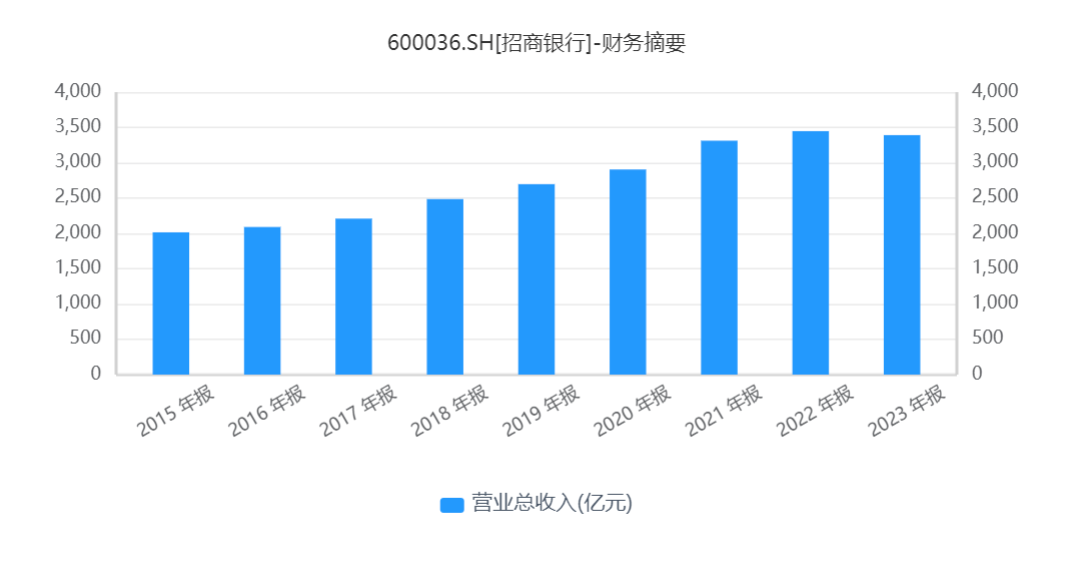

以互联网公司作为对标,坚持“数字招行”“智能银行”建设目标,2023年招商银行信息科技投入141.26亿元,达到全行营收的4.59%。

资金的投向往往表明公司的战略方向。

“在需要的领域里面,招行从不吝惜投入。”招商银行信息技术部副总经理俞吴杰对记者表示。

在招行看来,数字金融是科技创新和金融创新叠加融合的新金融形态,本质是新质生产力。而创新“新形态”的诸多要素中,人才是最根本、最活跃的要素,也是培育和发展新质生产力的重要支撑和保障。

“招哪些人?怎么招人?如何培养?”成为银行发展数字金融人才方面的灵魂三问。

在深圳南山科兴科学园,坐落着招商银行人数最多的一级部门——信息技术部。据介绍,招商银行信息技术部在深圳有约3000人。“这其实只是一部分,我们在杭州、成都都有布局。”招商银行信息技术部副总经理俞吴杰介绍。

人才方面,招行建立了完整的信息科技、数字金融人才招聘渠道生态,招收和培养专家型人才。“我们设立了一个FinTech(金融科技)训练营,把全国乃至全世界最优秀的人工智能、算法、算力方面的人才,通过课题和研讨的方式不断筛选、选拔出来。”

此外,招行引入“容错文化”,成立了金融科技创新项目基金,建立了金融科技创新孵化平台,将金融科技投入提升到营收的3.5%写进公司章程……

AI时代,算力是刚需。在基础设施方面,招行于2024年初开始了智算平台建设,这在国内金融业尚属前列。据介绍,智算平台和AI相关,其包含招行的“大语言模型训练平台”和“推理平台”,分别用于金融领域模型训练和具体服务场景应用。

“每台GPU(图形处理器)服务器八个芯片,单台价格接近200万,而要打造一个算力集群便需要五六百台起步,未来算力还要持续增加。”俞吴杰表示,招行在智算平台建设方面是以“亿”为单位的投入。据了解,国内的智算平台还处于起步阶段,尚存在怎样高效使用GPU服务器、如何将其连成集群等一系列技术难题需要攻克。

即使拥有了算法、算力底座,在招行看来,这仍不能叫作“智慧招行”。

俞吴杰表示,大模型没有专业性就没有实用性,而就算有了专业性,“智慧招行”的建设还需要丰富多样的场景来应用,二者对应着智算平台的“大语言模型训练平台”和“推理平台”。

“监管严”“条规多”是银行业的共识,领域模型的建设不仅要符合法律、法规的规定,还要满足银行内部控制、经营管理的各类要求,这方面可以借鉴的公开资料非常有限。要全方位打造智慧招行,就需要将各类场景落到实处。

“专业性方面,招行更多要做的是把自身几十年来经营当中,积累下来的专业语料给到大模型。应用场景方面,我们聚焦投钱多、投人多、耗时多的‘三多’场景,进行应用创新。”俞吴杰表示,截至2024年10月底,招商银行在超过100个应用场景中使用了大语言模型。

俞吴杰提到的应用创新有两条路径。一是自上而下做好规划,在零售、批发、中后台等领域探索应用空间;二是自下而上了解一线需求,“最痛的点是什么,或者最能产生业务提效的点是什么,往往都是一线‘听得到炮火的’员工理解得最深”。

提及“三多”服务场景,首先映入脑海的便是招商银行两大App:手机银行和掌上生活。在“线上招行”大体建设完成后,App无疑成为用户量巨大的服务承载体。目前,招行两大App的MAU(月活跃用户)已经达到1.2亿。

“可以想象(App)是一个特大型的城市,每天有超2000万居民都会从这里走过。我们超过90%的理财产品金额通过线上渠道销售,据市场统计,A500宽基指数基金,我们首日的销售额占到整个市场的一半,其中绝大部分也是通过招行的线上渠道销售的。”谈及数字金融的落地时,高旭磊表示。

“一部手机就是一个银行网点”并不是口号,而是银行工作者的日以继夜,任何合规的应用,都涉及到“从上而下”和“从下而上”的多次创新和纠正。

以招商银行App智能财富助理“小招”为例,在大语言模型的加持下,“小招”搭建出以科学管账、智能选品、资产配置、市场解读为核心的多元化服务体系,作为人工智能技术在金融行业应用的成果。

“名誉加身”的背后,却是初代“小招”曾被内测用户戏称为“人工智障”的现实。

据该项目组的海明介绍,“小招”上线初期,项目组把精力都放在针对工资到账、开户行查询等“三多”的高频场景上,并提前设定好流程进行答复。“这样用户进入功能后,内容就相对可控,能用较低的成本解决80%的问题。”海明表示,但在剩下20%的问题上,初代小招就频繁出现拒识的情况,被内测用户调侃为“人工智障”。

“刚开始我们选择人工聚类问题,然后找技术同事进行答案配置优化。但这样又会陷入循环:刚优化一批问答,新一批问题就接踵而至,处理起来焦头烂额。”海明对记者表示,当时开始试用大模型,作答不稳定、内容不合规等问题也很严重,甚至臆造客户“信用卡欠款,请及时还款”等信息,显然与银行的严谨精神相悖,无法直接对客。

为了能让“一句话办业务”成为现实,海明基于通用大模型底座对AI进行训练,让其成为拥有足够多知识、数据和技能储备的“领域模型”。

“通用大模型就像一个高中生,我们先是投喂足够多的金融领域知识和数据,让其变成一个金融专业的大学生。然后来到‘考场’做题,在它回答之前给出足够详细的指令,包含当下语境、它的身份人设、好的答案示例和应答要求等;最后,提供与题目相关的所有知识点给这个大学生,这时候就相当于开卷考试,答案质量就会有质的飞跃。”海明自豪地表示。

“数字金融带来的本质改变,是信息交互效率的极大提升。”招商银行“招企贷”一位工作人员谈到了自己在项目组的工作经历与体会:数字金融能与普惠金融“完美契合”。

站在银行的角度来看,在普惠金融当中,客户往往有两个特点,一是数量多,二是信息不太透明,有着“风险、效率、成本”三角难题,符合“三多”特征。而站在客户的角度来看,小微企业融资需求又有随机性、灵活性、及时性的特点。

小微企业“融资难、融资贵”是世界性难题,而风险管理又是银行经营的重中之重。要平衡二者,就需要理论上的重大创新、实践上的重大突破。

数据是数字金融底座之一,实现“数据风控”是银行服务小微的关键。

“需要什么数据?数据在哪?如何使用?”招行根据早年经验以及同业和市场调研结论,认为公信力高、覆盖率高、能直接反映企业情况的才是优质数据。

如何将繁杂数据统一标准?“同业通常采用外包模式,但这样成本高、无法沉淀自身能力,且后续可能形成终身依赖。”招企贷工作人员表示,在项目组慎重讨论后,决定自力更生完成数据治理。期间,招行逐一对接多家省市地区的各类数据源,最终把不同“方言”的数据经过“解码编码”为统一的语言,达到业内领先水平,为产品在各地落地生花培育了土壤。

有了多维、海量的数据,风控又如何实现?招商银行的破题思路,是把兼具多年市场和小企业审批经验的审贷官总结出来的“专家经验”转化为具体的策略规则,部署在风控模型中。此外,招商银行还根据不同客群的特点,利用数字化能力,制定差异化模型,以适配不同类型的小微企业。

“历时3年,我们从0到1破题对公数据融资,解决小微企业融资三角难题。”招企贷项目组工作人员表示,未来还会不断拓宽数字金融的服务边界,将信贷资源像源源不断的“活水”一样精准滋养实体经济的沃土。

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。