◎业内人士指出,房企发债净融资转正,一方面是9月下旬以来国家采取多项举措扶持房地产市场平稳发展,给资本市场投资房地产债券增添信心,吸引部分投资机构开始配置房地产债券;另一方面是近期房地产销售数据好转,令市场对房地产企业资金流改善与偿债能力提升的信心随之增强。

每经记者 陈植 每经编辑 张益铭

继城投债后,10月境内房地产信用债净融资也“转正”。

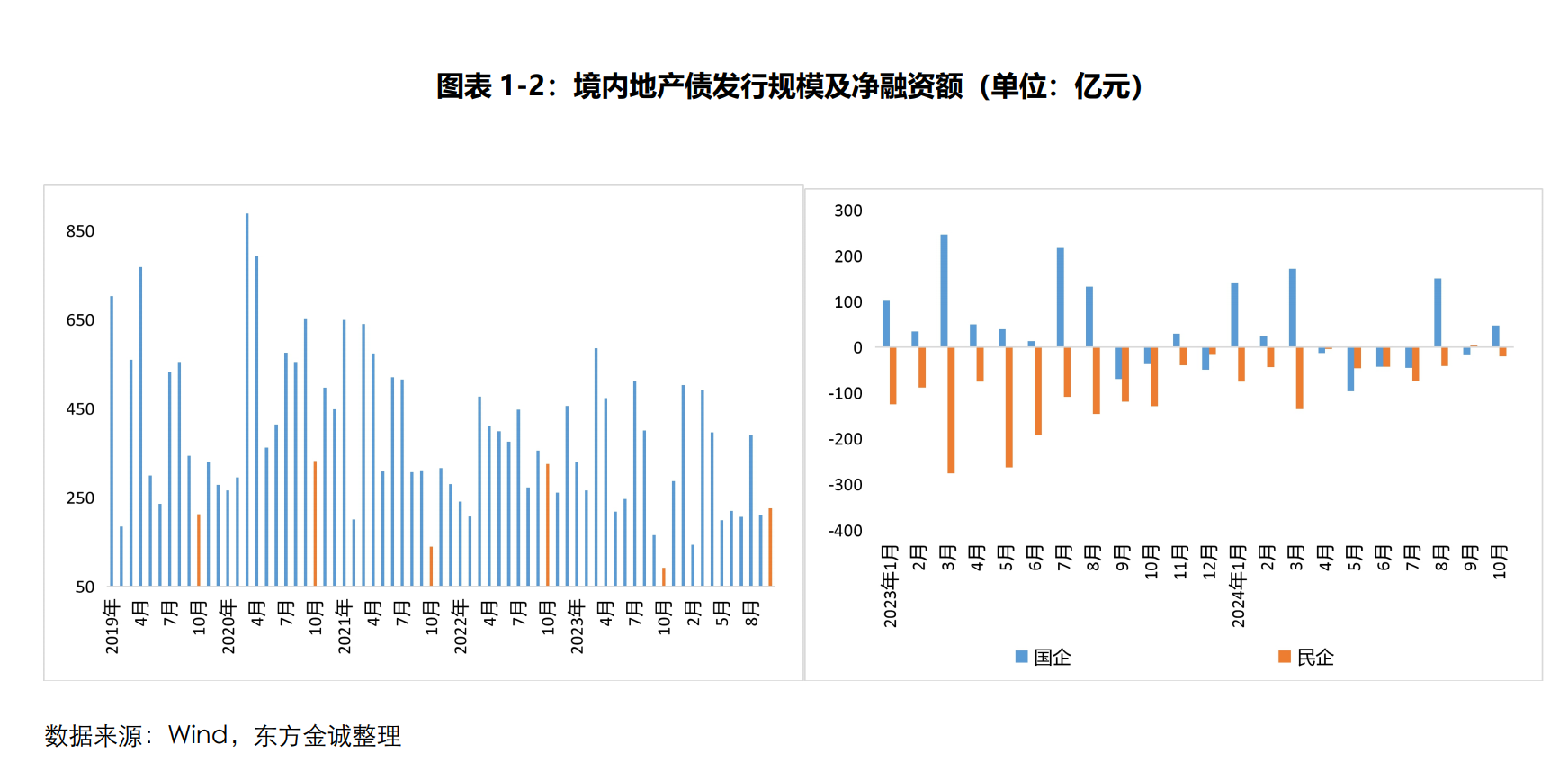

东方金诚发布的最新数据显示,10月共计18家房企发行地产信用债29只,合计发行规模为225.5亿元,令当月房地产国企的净融资额大幅回升至47.1亿元。受此影响,当月房企整体发债净融资额由负转正,至26.7亿元,较上月的净融资-13.7亿元明显好转。

在业内人士看来,房企发债净融资转正,一方面是9月下旬以来国家采取多项举措支持房地产市场平稳发展,给资本市场投资房地产债券增添信心,吸引部分投资机构开始配置房地产债券;另一方面是近期房地产销售数据好转,令市场对房地产企业资金流改善与偿债能力提升的信心随之增强。

但是,10月房企发债净融资额转正的另一个原因,是国企地产债发行量增长。相比而言,当月民营房地产企业没有新发地产债。

一位私募基金债券交易员向记者表示,目前投资机构更愿配置国企地产债。究其原因,一是国企的再融资能力更强,对债券按时兑付形成较高的安全垫效应;二是国企房地产债券的价格波动性明显低于民营房地产企业,有助于债券投资组合的净值波动稳定性。

在他看来,要让投资机构重新配置认购民营房地产企业地产债,除了房地产销售市场仍需进一步复苏好转,民营房地产企业还需在化债方面取得新的进展,打消投资机构对民营房地产企业债务风险的顾虑。

中指研究院统计数据显示,今年10月房地产企业债券融资总额为289.7亿元,同比增长3.2%。其中,房地产行业信用债融资217亿元,同比增长44.9%,占比74.9%;ABS融资72.7亿元,占比25.1%。

中指研究院企业研究总监刘水指出,10月房地产信用债发行量同比较大幅度增长,一是受到去年低基数的影响,二是房地产行业支持政策加码、存量政策效果持续显现等因素正对房企融资环境起到较好的改善作用。

尽管不同平台对10月房地产信用债融资的统计口径与统计数据略有差别,但需要注意的是,这些平台都显示,10月地产信用债的发行主体仍以国企为主。

东方金诚的统计数据显示,10月民营房地产企业没有新发地产债,导致当月其净融资缺口为20.4亿元。

刘水认为,当前民营房企的融资问题,是由多方面因素造成。一是当前房企销售回款仍受到较大影响,房企盈利能力不足,依靠经营性净现金流保持资金流动性的能力面临严峻挑战,导致金融机构对房地产行业的投资信心偏弱;二是民营房企普遍缩减投资、减少拿地,无法依托在建项目开展新的融资,导致市场对他们能否通过业务发展解决债务风险存在一定顾虑;三是年内民企违约事件偶有发生,一定程度影响民营房企的融资环境,导致金融机构的投资信心进一步走低。

上述私募基金债券交易员告诉记者,尽管近期个别民营房企前来咨询是否有意愿认购他们计划新发的信用债,但风控团队仍然选择“避而远之”。究其原因,是风控团队仍然难以全面精准地评估民营房地产企业的债券偿付能力与未来现金流状况是否持续好转。

“尽管政府扩大白名单范畴有效解决了民营房地产企业部分项目的开发融资问题,但风控团队难以了解项目销售前景与销售回款额能否覆盖相关拟发信用债本息兑付,所以他们仍然建议交易团队优先考虑配置国企房地产信用债。”他向记者指出。目前,不少投资机构之所以不敢配置民营房地产企业信用债,主要原因是他们对这些企业财务透明度是否充分(是否隐藏其他隐性债务)感到心里没底。

这位私募基金债券交易员透露,另一个影响资本配置民营房地产企业信用债的原因,是其价格波动相当剧烈,显著影响投资机构债券投资组合的净值稳定性。

东方金诚发布的数据显示,10月地产债成交只数和成交额分别为792只与931.1亿元,成交数量与成交总额环比分别增长5.9%与2.6%。与此同时,债券单日价格偏离幅度超10%的频次为77次,较上月大幅增加13次,涉及8家房企与22只房地产信用债。在这8家房企里,几乎清一色都是民营房地产企业。

“对于采取持有到期策略博取较高回报的配置型资金而言,他们未必能承受持仓期间较高的债券价格变动与产品净值波动风险,导致他们只能退出民营房地产企业信用债的投资,令10月这类债券发行依旧低迷。”前述私募基金债券交易员向记者直言。

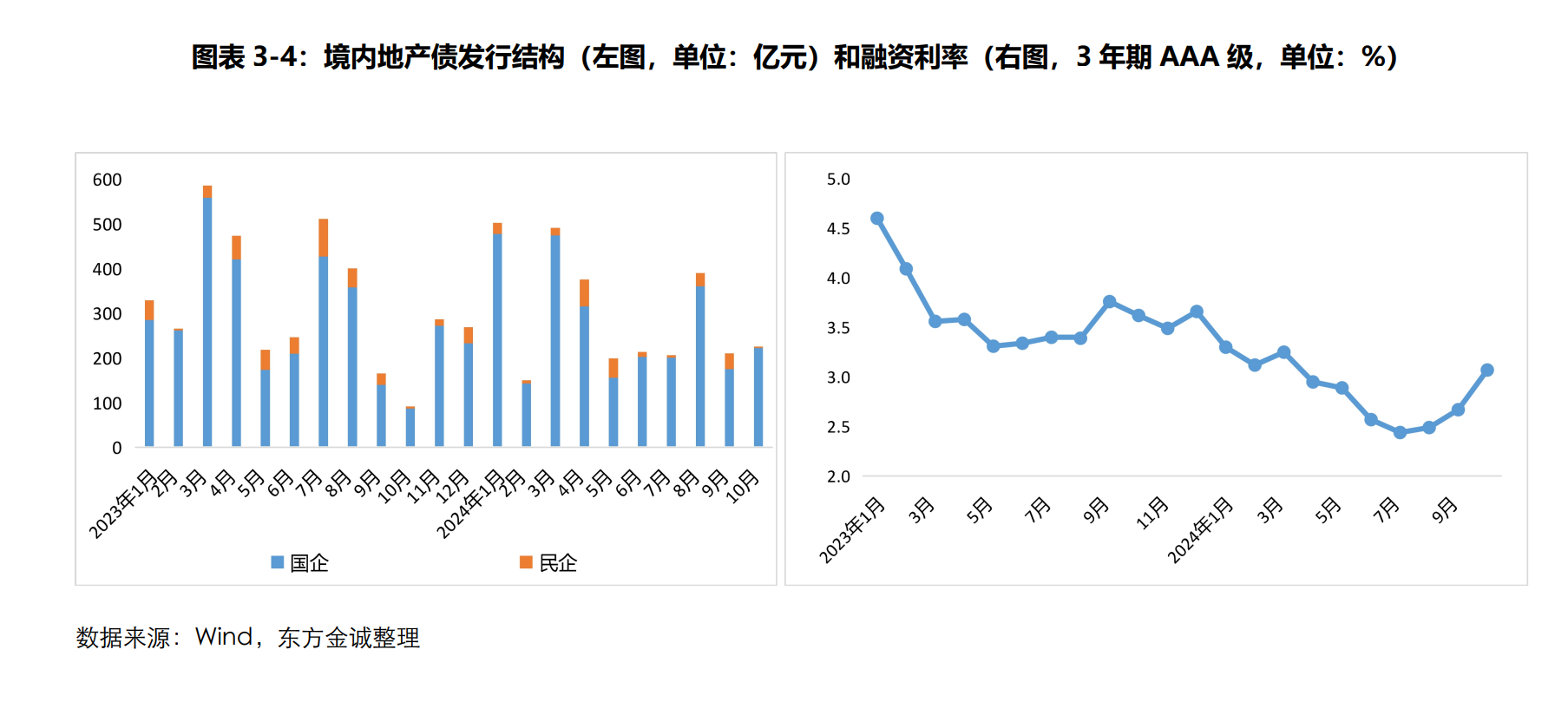

值得注意的是,受国家持续调低市场融资利率影响,10月房地产各类债券融资的平均利率有所回落,但不同类型品种的发行利率出现分化。

中指研究院数据显示,10月房地产所有类型债券的融资平均利率为2.98%,环比下降0.08个百分点。

但是,信用债平均利率为2.93%,环比增长0.13个百分点;相比而言,ABS平均利率为3.14%,环比则下降0.1个百分点。

上述私募基金债券交易员认为,房地产信用债与ABS之间之所以出现发行利率分化,一是受到9月下旬中国出台一系列增量政策引发股债跷跷板效应影响,国债收益率中枢水准相应回升,加之10月信用债遭遇一波调整行情,带动房地产信用债发行利率相应走高;二是房地产ABS拥有充足的抵押物与增信措施,令各路资本争相配置,导致其发行利率应声回落。

东方金诚的数据显示,受债市震荡波动等因素影响,10月地产信用债发行利率大幅走扩。以3年期AAA级地产债为例,10月发行的7只债券加权平均发行利率达到3.07%,较前值大幅回升40个基点。

对于未来不同房地产债券品种发行利率是否继续分化,这位私募基金债券交易员直言,这主要取决于债券市场交易情绪变化与市场资金宽松程度。若市场资金宽松度增加,未来房地产ABS与高评级房地产信用债的发行利率有望继续小幅走低,相比而言,中低评级房地产信用债的发行利率走势受市场交易情绪变化的影响较大,若市场对房地产债券的投资风险偏好与风险承受力持续增强,这类债券发行利率有望明显走低,反之则仍将在高位徘徊,导致不同类型房地产债券之间的发行利率进一步分化。

随着10月房地产债券净融资“转正”,这种趋势能否延续,颇受市场关注。

上述私募基金债券交易员向记者透露,目前投资机构都在关注房地产销售复苏进展,作为他们是否增加房地产债券配置的重要依据。

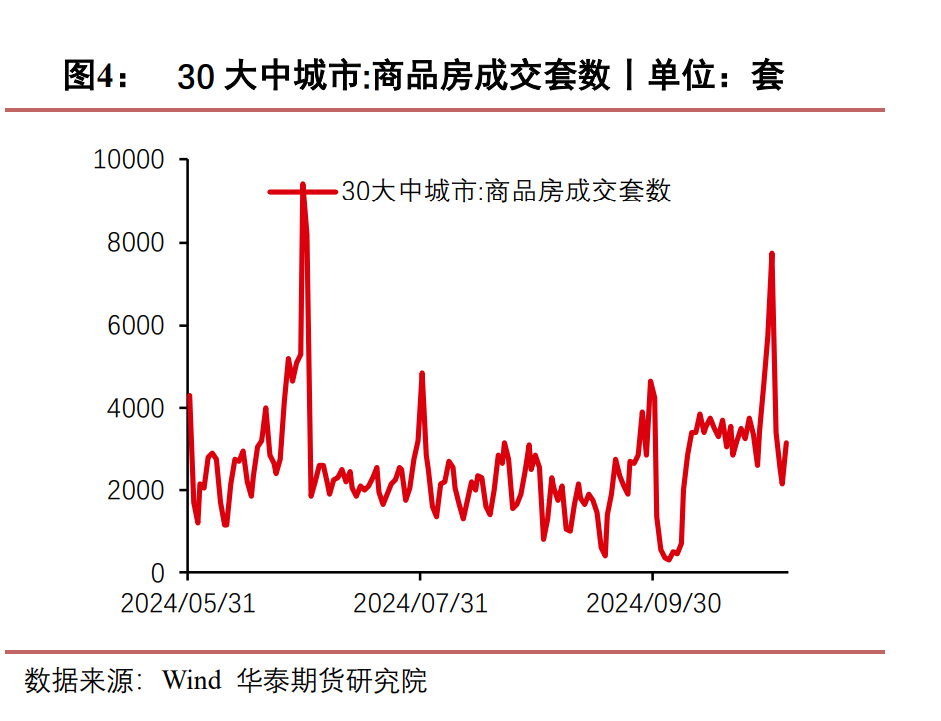

数据显示,在国家持续降低房贷利率与放宽民众购房门槛等因素的影响下,10月全国新建商品房网签成交量同比增长0.9%,较9月环比扩大12.5个百分点,逆转过去15个月连续下降状况;与此同时,10月全国二手房网签成交量同比增长8.9%,连续7个月同比增长;新建商品房和二手房成交总量同比增长3.9%,扭转此前8个月连续下降趋势。

东方金诚分析师唐晓琳发布的最新报告指出,10月期间30大中城市日均商品房成交套数为2946套,环比涨幅达43.6%,尤其是10月10日~31日的日均成交套数稳定在3000套以上,显示9月26日中央政治局会议提出“止跌回稳”政策基调以来,楼市已出现积极变化。

前述私募基金债券交易员指出,若年底前房地产销售状况持续向好,他们将考虑加仓高票息高评级的房地产信用债,包括部分价格偏低的民营房地产企业信用债也会被纳入投资观察池。

他直言,另一个影响投资机构交易决策的因素,是未来房地产债券到期兑付压力较大,众多投资机构需看到民营房地产企业有更强能力兑付到期债权本息,避免新的债券违约事件发生,才敢做出加仓房地产信用债的决策。

刘水表示,今年11月~12月房企债券到期规模约在1000亿元,明年到期的债券余额在七千多亿元,尽管房地产企业总体债务压力较高峰期有所缓解,但考虑到仍有违约债券有待展期或重组,房地产销售端仍在筑底回升过程,企业偿债压力犹存。

记者了解到,目前投资机构都在关注融创与境内债权人磋商的化债方案最新进展,作为他们评估未来民营房地产企业偿债能力与现金流状况能否持续改善的新依据。

据媒体报道,近日融创与部分境内债券投资者进行会晤,就二次重组计划进行深入沟通,并探讨潜在的解决方案。就当前的沟通方案而言,融创针对约155亿元人民币的境内债务,向债权人提供“折价回购、债转股、以资抵债、留债展期”等选项,但最终方案预计要等到月底面世。

11月1日,融创中国发布公告称,旗下附属公司南宁融瑞与彰泰集团将分开独立开发重组目标项目。在合作调整后,南宁融瑞只持有12个重组目标项目,融创将更专注在12个项目的开发运营,不再继续支付剩余64.19亿元的交易对价款,也不用再对其余40个项目进行再投入,现金流占用压力将大幅减少。

“一旦融创能顺利完成新一轮的化债工作,将有助于缓解资本市场对民营房地产企业债务风险的担忧,吸引更多资本考虑投资民企房地产信用债。”前述私募基金债券交易员指出。但是,真正能驱动这些资本重新投资民企房地产信用债的最大因素,仍是房地产市场销售状况持续向好,只有企业拥有足够销售回款,在解决债务问题同时满足债券本息兑付,资本才愿意真正考虑增持民企房地产信用债。

封面图片来源:视觉中国-VCG111481059158

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。