◎值得一提的是,随着史上最长的“双11”开启,各家快递公司也通过升级转运中心、招聘快递员等方式高调宣战,“双11”战绩或将直接影响快递公司的年度排名情况,接下来的行业竞争看点十足。

每经记者|赵雯琪 每经编辑|张海妮

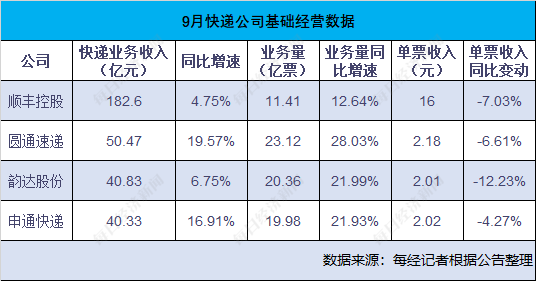

10月18日晚间,A股4家快递公司——顺丰控股(002352.SZ)、圆通速递(600233.SH)、韵达股份(002120.SZ)、申通快递(002468.SZ)披露9月经营数据。

虽然9月是传统意义上的行业淡季,但是快递江湖依然暗流涌动。圆通速递加速奔跑,连续两个月业务量增速领跑四家公司。申通快递、韵达股份竞争再陷焦灼,在上个月业务量增速被申通超过后,本月韵达业务量增速以0.06个百分点险胜前者,两家公司8月业务量差距缩小至3700万票,本月两家公司业务量差距为3800万票。

值得一提的是,随着史上最长的“双11”开启,各家快递公司也通过升级转运中心、招聘快递员等方式高调宣战,“双11”战绩或将直接影响快递公司的年度排名情况,接下来的行业竞争看点十足。

国信证券研报分析认为,9月份快递“产粮区”(指快递业务量集中的特定区域或城市群)加盟商的终端价格已经修复至合理水平,且涨价持续性较好,快递总部盈利也将受益于此轮涨价,10月份快递行业又逐步进入传统旺季,旺季的总部涨价政策以及第四季度快递上市公司的业绩表现值得期待。

截至10月21日收盘,顺丰控股、申通快递股价均较上一个交易日下滑,韵达股份股价持平,圆通速递股价微涨0.06%。

根据公告数据,9月顺丰控股速运物流业务、供应链及国际业务合计收入为248.27亿元,同比增长9.01%。其中,速运业务营收达到182.60亿元,同比增长4.75%;业务量11.41亿票,同比增长12.64%;供应链及国际业务收入为65.67亿元,同比增长22.89%。

圆通速递9月快递产品收入为50.47亿元,同比增长19.57%;业务完成量为23.12亿票,同比增长28.03%;韵达股份9月快递服务业务收入为40.83亿元,同比增长6.75%;完成业务量20.36亿票,同比增长21.99%;申通快递9月快递服务业务收入为40.33亿元,同比增长16.91%;完成业务量19.98亿票,同比增长21.93%。

在上个月业务量增速首次领跑之后,圆通本月继续领先,也再次搅动了行业的竞争格局,为快递头部公司的市场竞争增加了火药味。

今年以来,申通与韵达竞争激烈程度再创新高,上半年,韵达攻势凶猛,单月业务量增速连续三个月超过申通,不过自6月以来,申通业务量增速又连续反超韵达,而在9月,韵达则以0.06个百分点的微弱优势再次超越申通快递。

进入10月,快递公司对已经到来的“双11”开足马力。10月15日,申通首次启用浙江临平、湖南长沙、吉林长春、江苏南京等新转运中心,同时对全网超过40家转运中心进行再升级。目前其7000余辆大运力干线车辆已就位、新增直发路由200多条,保障高峰期快递运输和配送。

10月11日,极兔速递宣布其投资15亿元的江苏宝应智慧供应链产业园正式启用运营;韵达速递则在10月9日宣布,为了应对即将到来的旺季,其全网分拨中心全面提速。中通也在“双11”前夕首次启用中通快递福州转运中心,中通公开表示,旺季期间,其96个转运中心、515套自动化分拣设备全力运转,9200余辆高运力运输车辆、3800余条干线运输线路全力保障快速稳定的寄递时效。

虽然业务量和收入增长,快递行业的单票收入依然在下降。根据数据,顺丰9月单票收入为16.00元,同比下滑7.03%,圆通9月单票收入2.18元,同比下降6.61%,韵达单票收入2.01元,同比下降12.23%,申通单票收入2.02元,同比下降4.27%。

不过环比来看,得益于“反内卷”方针指导以及行业逐步进入旺季,通达系快递公司单票收入环比均微涨。其中,韵达9月单票收入环比增加0.02元,在连续两个月单票收入跌破2元后重回2元阵营,圆通9月单票收入环比增加0.01元;申通9月单票收入环比增加0.02元,顺丰环比增长幅度最大,单票收入环比增长0.33元。

国信证券研报判断,中短期行业价格竞争将仍然维持相对平稳:一是因为在监管层“反内卷”的方向指导下,行业不再面临恶性价格战的风险;二是快递上市公司的资本开支仍呈下降态势,且现阶段快递行业整体的资产利用率已经处于较优水平;三是因为各家为了兼顾市场份额、利润增长以及服务质量,价格竞争策略均趋于平稳;四是因为在各家龙头企业经营稳定(资金充足、基础设施网络持续优化、加盟商网络稳定)的情况下,主动扩大价格战带来的影响只会弊大于利。

信达证券研报分析认为,电商快递件量规模扩张增速仍在,直播电商进一步崛起背景下,一方面网购消费渗透率进一步提升,另一方面网购消费行为的下沉化和碎片化推动了单快递包裹实物商品网购额的下行,快递行业相对上游电商仍有超额成长性。

在行业竞争方面,信达证券分析认为,基于对政策、龙头意向及产能情况、新进入者三因素的综合研判,从相对2023年的边际变化角度,未来行业价格竞争或将缓和。价格竞争缓和叠加成本改善,预计快递公司第三季度单票利润有望止跌企稳;展望第四季度,看好旺季价格继续提升,带动行业单票利润改善。

封面图片来源:每日经济新闻(资料图)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。