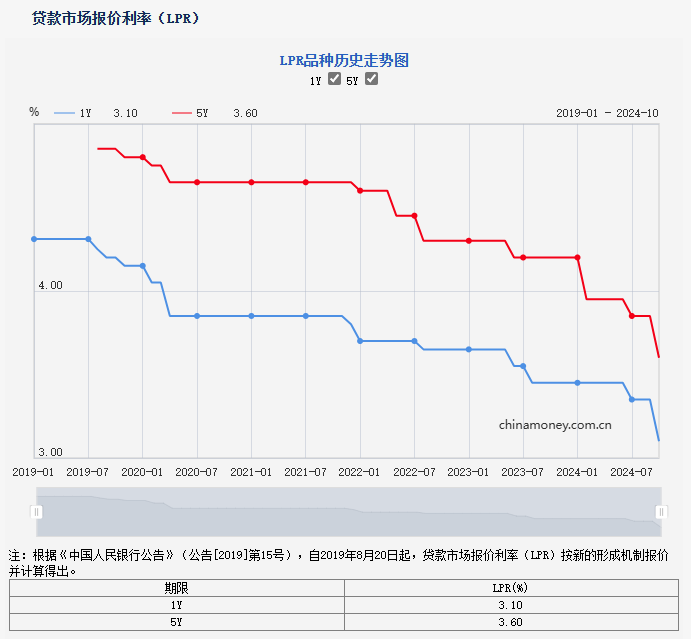

10月21日,中国人民银行授权全国银行间同业拆借中心公布10月贷款市场报价利率(LPR)。其中,1年期LPR为3.1%,5年期以上LPR为3.6%。

每经记者 张寿林 每经编辑 马子卿

10月21日,中国人民银行授权全国银行间同业拆借中心公布,2024年10月贷款市场报价利率(LPR)为:1年期LPR为3.1%,5年期以上LPR为3.6%。两个品种均较上月下降25个基点。

市场专家指出,LPR下降将减轻房贷借款人利息负担,并有力促进消费。今年以来,5年期以上LPR累计下降了60个基点,对新、老房贷都是重大利好。以北京某存量房贷借款人为例,在一系列调整之下,通过分布兑现,2024年该房贷利率累计可下降1.45个百分点,按照100万元贷款本金,25年等额本息的还贷方式,房贷利息总额减少超过24万元,每月月供减少超过800元。

LPR下调后,居民房贷利息支出明显减少。市场专家分析,LPR下降将减轻房贷借款人利息负担,并有力促进消费。今年以来,5年期以上LPR累计下降了60个基点,对新、老房贷都是重大利好。对于即将买房贷款的人来说,利息成本更低。

有权威人士指出,对于存量房贷借款人来说,今年以来LPR下降的0.6个百分点,加上各商业银行10月25日统一批量调整的存量房贷利率平均约下降0.5个百分点,今年房贷利率降幅可能超过1个百分点。

此外,权威人士提醒,因房贷定价规则是在重定价日按照最新LPR确定新的重定价周期的利率水平,存量房贷利率下降一般需要分步兑现。

例如,北京某存量房贷借款人,重定价日为每年1月1日,目前房贷利率为4.75%(2024年1月1日的LPR+55BP),则其房贷利率下调可分两步:第一步,10月25日,商业银行批量将房贷利率在LPR上的加点调整至-30BP,该房贷利率调整为3.9%(LPR-30BP),调整幅度为0.85个百分点(4.75%~3.9%);第二步,2025年1月1日,房贷利率按照最新一期LPR重新计算,若12月份公布的5年期以上LPR为3.6%,则该房贷利率调整为3.3%(LPR-30BP),调整幅度为0.6个百分点(3.9%~3.3%)。

两步调整完后,2024年该房贷利率累计下降了1.45个百分点,按照100万贷款本金,25年等额本息的还贷方式,房贷利息总额减少超过24万元,每月月供减少超过800元。

从央行利率政策传导机制角度看,LPR下调正是政策利率下调后逐步传导的结果。

人民银行行长潘功胜在陆家嘴论坛上强调,要进一步健全市场化的利率调控机制。9月27日,人民银行将央行政策利率,也就是公开市场7天期逆回购操作利率由1.7%下调至1.5%,带动中期借贷便利利率下降0.3个百分点。随后,10月18日主要商业银行下调存款利率,10月21日报出的LPR也跟随下行,有效反映央行政策利率变化。

权威人士指出,这表明由短及长的利率传导关系在逐步理顺,货币政策传导效率不断提升。权威人士表示,这有利于促进社会融资成本进一步降低。本次1年期和5年期以上两个品种报价均下降25个基点,降幅较大,预计将带动企业和居民贷款利率下降,有助于促进社会融资成本稳中有降,扩大宏观经济总需求,支持物价合理回升,带动实体经济稳定增长。

东方金诚研究团队王青、李晓峰、冯琳撰文分析,伴随一揽子增量政策陆续推出,宏观政策在稳增长方向全面发力,LPR报价较大幅度下调符合当前宏观政策的大方向,是把央行“有力度的降息”向实体经济传导的一个关键环节。

王青、李晓峰、冯琳共同撰文预计,10月LPR报价下调后,将带动企业和居民贷款利率更大幅度下调,进而激发实体经济融资需求,促消费、扩投资,提振经济增长动能,带动物价水平温和回升,而且有助于促进房地产市场止跌回稳,能够为顺利完成全年经济社会发展目标任务提供重要支撑。

展望未来,东方金诚首席宏观分析师王青团队预计,年内LPR报价可能将保持稳定。一方面,9月政策利率下调幅度较大,四季度将进入政策效果观察期,继续降息的可能性较小。这意味着LPR报价的定价基础会保持稳定。另一方面,当前银行净息差处在历史低位,这会制约报价行持续压缩LPR报价加点的动力。

进一步看,四季度的重点是在10月LPR报价下调后,引导企业和居民贷款利率,特别是新发放居民房贷利率较大幅度下行。未来,着眼于促进房地产市场止跌回稳,提振经济增长动能,带动物价水平温和回升,2025年LPR报价或还有一定下调空间。

封面图片来源:视觉中国-VCG211308519523

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。