◎威士忌酒展区观众寥寥,或是行业当下的一个缩影。经历了2023年的高增长后,2024年,进口威士忌行业遇冷。

每经记者 黄海 熊嘉楠 每经编辑 董兴生

初秋的上海,酒博会如期而至。

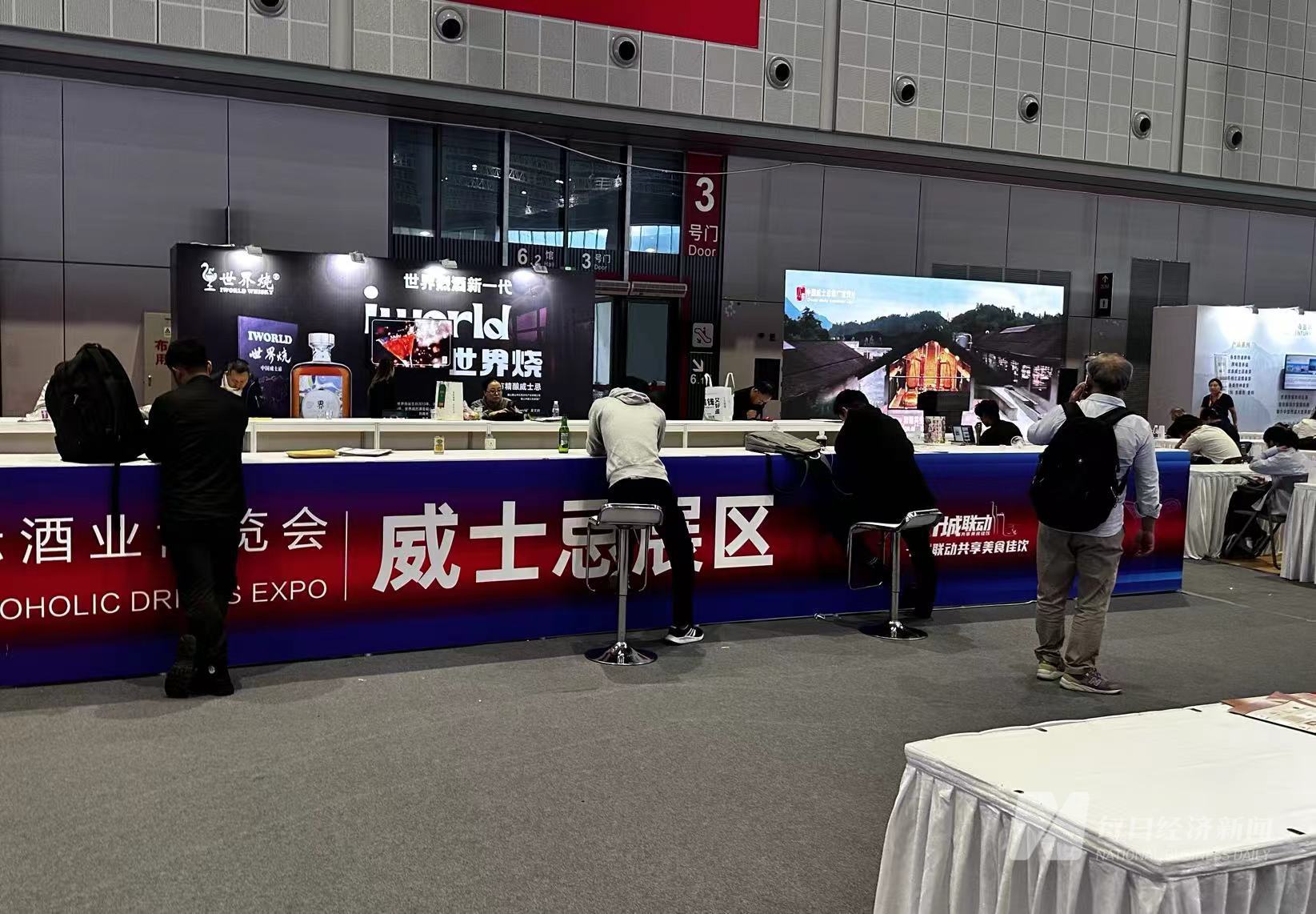

10月10日上午,第21届上海酒博会正式向公众开放。与热闹的白酒展馆相比,一旁的威士忌展区稍显冷清。数百平方米的展区内,十余家威士忌展商围成一圈,展区正中标有“威士忌展区”的长桌旁仅有零星的观众在此驻足休息。

图片来源:每经记者 黄海 摄

“(威士忌酒)参展不是很多,主要还是白酒。”谈及今年的参展情况,一位威士忌参展企业相关负责人向《每日经济新闻•将进酒》记者直言。

按酿造原料划分,全球烈酒可划分为六大品类:威士忌、白兰地、金酒、白酒、伏特加、朗姆酒。其中,威士忌位居全球烈酒销售规模之首。

威士忌酒展区观众寥寥,或是行业当下的一个缩影。经历了2023年的高增长后,2024年,进口威士忌行业遇冷。

但与此同时,国产威士忌正在走进舞台中央。今年酒博会上,多个国产威士忌展商首次亮相,亦有业内人士直言,明后两年,国产威士忌将集中上市,未来充满想象。

“2023年年中开始,威士忌市场就开始感受到宏观消费传递过来的寒意,高歌猛进数年的威士忌市场停止了脚步。2024年,中国威士忌进口量更是呈现大幅下滑趋势,基本回到(新冠)疫情前的水平,进入下滑周期,市场逐渐从狂热与泡沫中抽离,回归到更为理性和稳健的发展轨道上。”《2024威士忌年度报告》开篇,CWS威士忌协会用这样一段话描述2024年的中国威士忌市场。

由该协会发布的《2024威士忌年度报告》显示,从进口总量来看,2024年1—6月,中国威士总进口总量相较于2023年同期出现显著下滑趋势,降幅达到22.8%。展望全年,预估进口总量将较去年减少26.9%。从威士忌进口总价值来看,1—6月,进口总价值相较2023年同期下降了24.4%;展望全年,预估进口总价值将较去年减少15.2%。

行业冷暖在巨头的财报中体现得极为真切。保乐力加2024财年报告显示,因消费环境变化,2024财年中国市场净销售额同比下滑10%。

2024年上半年,全球奢侈品巨头LVMH集团的葡萄酒和烈酒两大业务总收入同比下滑12%,消除汇率等因素影响后,有机下滑幅度为9%;总营业利润同比下滑26%。针对区域市场占比的变化,LVMH在财报中提及一个因素——中国市场需求疲软。

.jpg "每经原创-H-论坛、会议、峰会、活动-2021中国国际消费品博览会-麦卡伦品牌携多款威士忌参展(每经记者、韩阳、摄).jpg")

图片来源:每经记者 韩阳 摄

但国际酒企对中国市场仍然不乏信心,本届酒博会上的论坛环节,帝亚吉欧大中华区董事总经理程展鹏表示,大中华区是公司如今的战略市场之一,虽然有很多逆风,但公司有长期信心。“我们觉得中国有很多的发展机会,我们也在不断持续扩张投资,希望对中国酒业做出贡献,给中国的饮品行业带来更多的贡献。”

近两年来,随着中国威士忌行业的发展,包括保乐力加、帝亚吉欧、奥歌诗丹迪以及麒麟在内的多家全球知名威士忌企业选择在中国择址建厂。

其中,保乐力加在四川峨眉山附近筹建的叠川单一麦芽威士忌酒厂,于2021年8月正式投产,并在2023年12月12日推出了公司首款中国酿纯麦威士忌“叠川”。据保乐力加方面介绍,叠川设计的年产能规划是400万瓶,目前产量还在起步阶段。

有业内人士指出,国外品牌在中国建厂生产威士忌可以减少运输成本、关税成本等,同时国内的劳动力成本相对较低,在一定程度上可以降低生产成本,使产品在价格上具有一定的竞争力。

除了拥有丰富经验的国际巨头,近两年来,国内威士忌赛道还有两类主要玩家——以郎酒、青岛啤酒为代表的知名跨界酒企和以大芹、白猿等为代表的原创威士忌品牌。

在福建大芹威士忌酒业董事长叶振波看来,全球威士忌消费下滑对国产威士忌品牌有一些影响。一方面,进口威士忌消费下滑的大环境,确实给消费者的整体消费信心带来一定冲击。

“但另一方面,国产威士忌品牌在一定程度上也因祸得福,因为部分原本消费进口威士忌的消费者,在进口威士忌价格波动或消费信心下降的情况下,可能会尝试选择性价比相对较高的、优质的国产威士忌,这在一定程度上为国产威士忌带来了新的消费群体和市场机会。”叶振波称。

今年9月初,在首届中国国际威士忌发展大会上,中国酒业协会威士忌专委会秘书长元月发布了《2024中国威士忌产业发展报告》。元月介绍,近几年中国威士忌产业崛起,已不局限于流通阶段,而是转型到中国威士忌生产和项目建设当中。据统计,已有45家企业处于在建或投产、待建阶段,覆盖12个省市和自治区,其中投产26家、在建10家、待建8家、试运营1家。

从产区分布来看,以千岛湖、峨眉山、邛崃、福建龙岩及云南洱源为代表的产区正在加速发展,呈现出新格局。

玩家接连入场,国内威士忌市场规模也随之走高。2023年,中国威士忌产量首次超过进口量;国内威士忌市场规模达55亿元,同比增长10%。

国产威士忌品牌大芹在上海酒博会上展出的两款礼盒

图片来源:每经记者 黄海 摄

10月10日中午,记者从淳安县投资促进局一位工作人员处了解到,目前,千岛湖威士忌产业发展主要有三个方向:其一是常规威士忌酒厂建设,但从建设到投产再到出品耗时可能较久;其二是将部分进驻企业已生产的原酒运输至产区,经过桶沉,探索新风味;其三是打造全产业链孵化园,帮助国内威士忌爱好者打造个性化风味。

另据该工作人员介绍,截至目前,千岛湖产区已有包括奥歌诗丹迪在内的4家酒厂签约建厂,目前4家酒厂产值预估可达20亿元。“威士忌前期的准备时间比较长,像奥歌诗丹迪的话,预计2025年底可以投产。”

千岛湖产区可以被视作国产威士忌行业当下的缩影。从产能来看,中国威士忌产能规模仍处于初级增长阶段,从业者数量和产品产量都呈现逐年快速增长的趋势。

中国酒业协会威士忌专业委员会统计的截至2024年3月的数据显示,以100%vol酒精容量为基准统计,我国内地威士忌总设计蒸馏产能8万吨,同比增长33%;实际蒸馏产能为4.5万吨,同比增长了50%。已披露未来规划总产能25万吨,同比增长25%。产量方面,2023年产品总产量达5万吨。其中,四川省、福建省、山东省产量位居前三。

业内普遍认为,第一批国产威士忌产品将于2025年左右集中面市,未来2至3年或将是国产威士忌批量上市期。但对于行业爆发的时间节点,有企业认为,尚无法给出一个准确的预计。

谈及对国产威士忌爆发节点的看法,10月15日下午,叶振波对记者表示,目前,国产威士忌正处于快速发展阶段,但要达到爆发式增长可能还需要一段时间。预计在未来3到5年内,国产威士忌可能会迎来爆发点。随着国内威士忌酒厂的不断投产、产品品质的不断提升、消费者对国产威士忌的认知度和接受度的提高,以及市场推广和营销的不断加强,国产威士忌有望在市场上取得更大的份额。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。