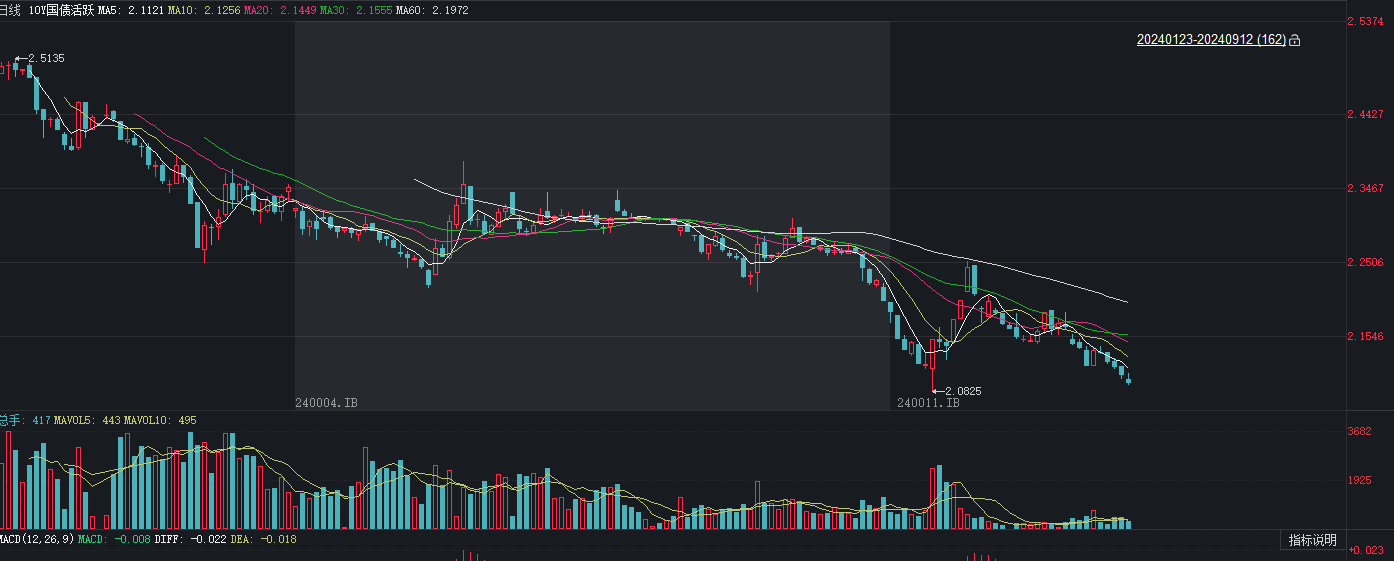

截至9月12日收盘时,中国10年期国债收益率收在2.067%,盘中创下年内低点2.063%;30年期国债收益率收在2.227%,盘中创下年内低点2.274%。一位私募基金债券交易员向《每日经济新闻》记者指出,本周以来,主要买入长期国债的投资机构包括保险与债券投资基金,其中预定利率2.5%的普通型保险产品相比现金类产品仍具有更高收益空间,吸引部分资金流入。

每经记者 陈植 每经编辑 马子卿

在降准预期驱动下,长期国债收益率迭创年内低点。截至9月12日收盘时,中国10年期国债收益率(GCNY10)收在2.067%,盘中创下年内低点2.063%;30年期国债收益率收在2.227%,盘中创下年内低点2.274%。

中信证券首席经济学家明明表示,投资者对经济基本面预期的偏谨慎态度叠加“资产荒”状况,决定债市走牛的根本性因素并未改变,债券市场并不具备大幅调整的基础。

一位私募基金债券交易员向《每日经济新闻》记者指出,本周初央行通过大行卖出“24续作特别国债01”(10年期特别国债),金融机构一度以为央行入场卖出长期国债,旨在推动长期国债收益率回升。但通过这两天市场状况观察,他们发现央行此举的目的更像是避免长期国债收益率因释放降准信号而快速下行,纷纷再度重启拉长久期的债券配置策略。

他指出,本周以来,主要买入长期国债的投资机构包括保险与债券投资基金。究其原因,一是预定利率2.5%的普通型保险产品相比现金类产品仍具有更高收益空间,吸引部分资金流入;二是在债券基金经历8月净值回调后,部分资金抄底入场,也令债券基金拥有增量资金。这两大因素无形间推高保险与债券基金的配债需求。

中诚信国际研究院发布报告指出,当前经济基本面、资金面等因素对债券市场相对“友好”。就经济基本面而言,在内需疲软叠加逆周期调节力度有一定欠缺的背景下,7月份工业增加值、社会消费品零售总额、固定资产投资等主要经济指标相较上半年边际走弱,显示当前经济修复仍存在多重制约,支撑着债券市场的做多意愿。

《每日经济新闻》记者了解到,9月12日长期国债收益率迭创年内低点,有一个不容忽视的因素,即本周以来2-5年期国债收益率快速下行,驱动资本重新配置收益率相对较高的长期国债。

8月以来,受央行入场买短卖长、多次提示长债投资风险、交易商协会查处债券违规交易行为等因素影响,中小农商行、银行理财子公司等金融机构纷纷调整债券投资策略,通过加杠杆策略买入2年期至5年期国债,实现配置10年期、30年期国债所对应的较高回报。

这导致2年期至5年期国债收益率持续回落。尤其在本周“24续作特别国债01”频频现身债券成交市场,引发市场对央行入场抛售长期国债“推高”长期国债收益率的担忧后,更多资本纷纷流入2-5年期国债品种,导致后者收益率快速下行。

截至9月12日收盘时,2年期国债收益率收在1.364%,盘中跌至年内低点1.354%;3年期国债收益率收至1.441%,盘中也跌至年内1.437%。

由于本周短期国债收益率下行幅度高于长期国债收益,长短期国债收益率曲线骤然趋陡。

“尽管这契合央行买短抛长的一大初衷——推动长短期国债收益率曲线变陡,但快速下行的2-5年期国债收益率,正令配置盘缺乏投资兴趣。”他向记者分析说。尤其是当前2年期、3年期国债收益率双双低于部分大型银行的同期存款利率(1.45%与1.75%),令重仓短期国债的银行理财产品担心其年化收益率若不如同期存款利率,或引发新的资金赎回压力,驱动部分资金流向存款产品。

这位私募基金债券交易员向记者透露,尽管本周以来长期国债交投活跃度缓慢复苏,但他注意到银行理财子等配置型资金也加入保险、债券基金阵营,对长期国债的配置需求有所上升,原因是银行理财子需要增加长债配置增厚产品收益,防止新的投资资金流失。

“这些资本之所以重新采取拉长久期策略,另一个底气是市场认为央行通过大型银行入场卖出10年期特别国债的目的,是防止长期国债收益率因释放降准信号而快速下行,于是他们也尝试增加买入长期国债力度并采取持有到期的配置策略。”他指出,但在长期国债交易活跃度尚未完全恢复的情况下,这些买盘也令10年期国债收益率快速跌破2.1%整数关口。

在这位私募基金债券交易员看来,随着10年期国债收益率低于2.1%,市场将密切关注央行新的入场卖出长债力度,是否会推动10年期国债收益率重回2.1%上方,这导致交易盘纷纷不敢贸然入场“推高”长期国债价格,担心深陷较大投资风险。

值得注意的是,面对迭创年内低点的10年期国债收益率,金融机构交易“24续作特别国债01”的意愿骤然上升。

过去两天,“24续作特别国债01”成为债券市场交投活跃度相对较高的10年期国债品种。9月10日,这只特别国债成交笔数达到278笔,9月11日,它的成交数量也达到179笔。

“这背后,是相比另一只交投相对活跃的国债品种240011,‘24续作特别国债01’不但具有相对可观的票息2.17%,还有着较高的波动性,其日内波动性超过2个基点,高于240011(不到1个基点)。于是部分债券私募基金与券商自营机构注意到,相比其他10年期国债品种,‘24续作特别国债01’存在逾2个基点的交易型套利空间。”上述私募基金债券交易员告诉记者。

在他看来,“24续作特别国债01”能否持续受到交易机构追捧,一是受央行后续的入市卖出量影响,若这类债券“供给”增加,机构对它的追捧度或将下降,其价格波动性相应回落,令套利交易资金投资兴趣趋降;二是若降准预期持续高企,令10年期国债收益率继续下探,“24续作特别国债01”价格偏高,也会影响部分配置盘的投资意愿。

浙商证券发布最新研报指出,央行对利率曲线的长端具有较强的引导能力,预计10年期国债收益率受到央行入场卖债操作的影响更加明显。对此,上述私募基金债券交易员指出,“随着10年期国债收益率在9月12日迭创年内低点2.063%,各类投资机构对10年期国债的交易都显得更加谨慎。”

封面图片来源:视觉中国-VCG211221953040

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。