◎每经记者根据Wind数据梳理了A股和H股150家上市房企上半年业绩发现,仅44家房企实现营业收入同比增长,约七成房企同比减少;归母净利润方面,29家(约两成)房企实现同比增长,其余房企均为同比下滑。

◎天风证券研报指出,房地产行业营收盈利双降主要因为销售整体疲弱,叠加房价走弱,造成结转利润及存货净值下行。短期来看,房企业绩压力或仍将持续一段时间。大型房企毛利率下滑较多,或主要因其为了维持市场份额,采取“以价换量”方式,影响结转利润率。

每经记者|刘颂辉 每经编辑|魏文艺

今年上半年,上市房企业绩表现仍然低迷。

据中指研究院监测数据,上半年,105家(剔除违约房企)A股和H股上市房企营业收入均值为115.91亿元,同比下降13.00%;净利润均值为1.45亿元,同比下降82.05%。

《每日经济新闻》记者注意到,今年上半年,上市房企盈利性持续走弱,净利润下滑显著。其中,72家房企营收同比下降,87家房企净利润同比下降。此外,共有50家房企出现亏损,其中24家为疫情后首次亏损。

每经记者根据Wind数据梳理了A股和H股150家上市房企上半年业绩发现,仅44家房企实现营业收入同比增长,约七成房企同比减少;归母净利润方面,29家(约两成)房企实现同比增长,其余房企均为同比下滑。

“房地产行业的盈利空间仍在持续走弱,受市场需求疲软、房价进一步下行、市场竞争加剧等影响,房企销售去化受阻,‘以价换量’成为去库存常用手段,进而导致营收规模增长动力不足、利润水平承压。”中指研究院企业研究总监刘水认为,房企持续对投资性物业以及存货等计提减值,也对行业利润水平产生一定侵蚀。

每经记者根据Wind数据梳理了A股和H股150家上市房企上半年的业绩表现情况。

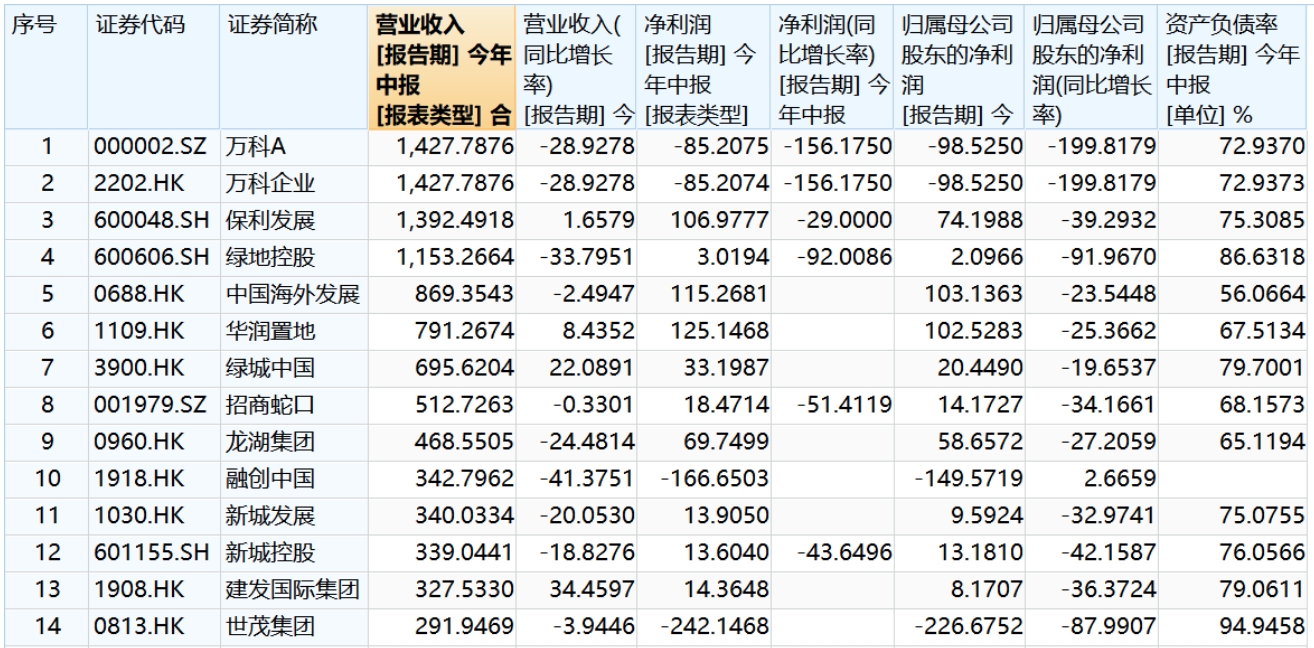

上半年,营业收入前十强房企分别是万科、保利发展、绿地控股、中国地产、华润置地、绿城中国、招商蛇口、龙湖集团、融创中国和新城控股,前十强房企营收门槛值为339.04亿元。

与去年同期相比,仅有华丽家族、三湘印象、中骏集团、金融街和绿城中国等44家房企实现营业收入增长,约七成房企上半年营收减少。

归母净利润方面,前十强房企分别为中国奥园、中国地产、华润置地、长实集团、保利发展、龙湖集团、信和置业、绿城中国、新湖中宝和招商蛇口,前十强房企归母净利润门槛值为14.17亿元。

与去年同期相比,中国奥园、中国金茂、旭辉控股集团、京能置业、融创中国和禹洲集团等29家房企上半年实现归母净利润增长,其余房企归母净利润均在下滑。

中报显示,荣盛发展上半年净利润降至-3.17亿元,同比由盈转亏;世茂集团股东应占亏损226.68亿元,去年同期亏损120.58亿元。

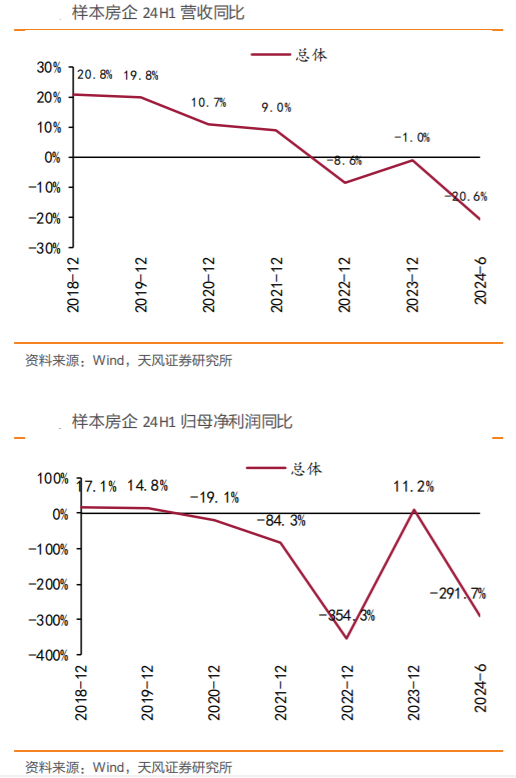

天风证券统计了113家A股上市房企上半年的业绩情况,其中7家大型、28家中型、78家小型房企上半年共计实现营业收入8800亿元,同比下滑20.62%;大型、中型和小型房企营收同比增速分别为-13.3%、-24.10%、-25.85%。归母净利润共计亏损352亿元,同比下滑291.72%;大型、中型房企同比增速分别为-98.96%、-78.94%,小型房企亏损扩大60.61%。

上半年,113家A股上市房企房企毛利率均值为14.78%,较去年同期下行2.75个百分点;大型、中型、小型房企的毛利率均值分别为12.87%、17.08%、14.59%,与去年同期相比,分别下降7.05、增长0.10、下降0.41个百分点。

天风证券在研报中表示,房地产行业营收盈利双降主要因为销售整体疲弱,叠加房价走弱,造成结转利润及存货净值下行。短期来看,房企业绩压力或仍将持续一段时间。大型房企毛利率下滑较多,或主要因其为了维持市场份额,采取“以价换量”方式,影响结转利润率,同时2022年之前地价较高同样有所拖累。

在销售端乏力之下,房企在债务端采取措施进行缩减。

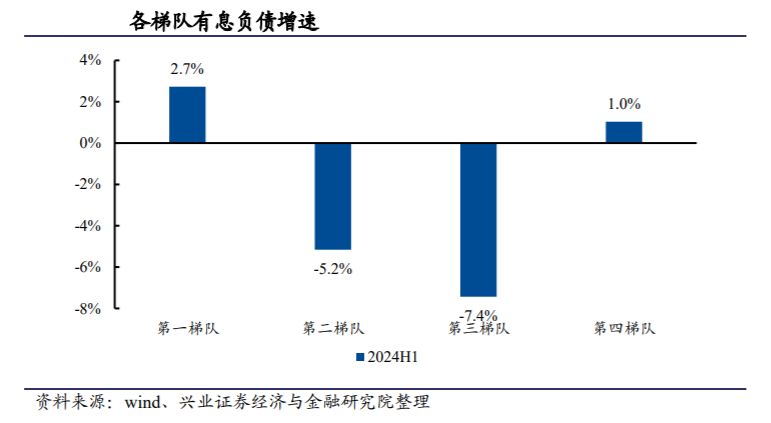

据兴业证券统计,截至上半年末,房地产板块上市公司剔除预收账款资产负债率为68.5%,较2023年底下降0.7个百分点;净负债率为76.3%,较2023年底上升7.3个百分点;现金短债比为0.95,2023年为1.19。

上市房企有息负债规模进一步缩减,上半年同比下降2.6%。房地产板块中一、四梯队房企有息负债规模同比增加,一、二、三、四梯队房企有息负债增速分别为2.7%、-5.2%、-7.4%、1.0%。

兴业证券在研报中指出,上半年优质房企财务指标更加稳健,第一梯队房企优于其他梯队房企,尤其在净负债率和现金短债比方面。而且,第一梯队房企货币资金降幅也低于其他梯队房企。

“看好核心城市布局广泛的龙头房企的周期韧性、城投及地方国企受益于收储预期催化的估值弹性,以及非国央企和出险房企受益于融资及收储等多重支持下的反转机遇。”天风证券房地产联合首席分析师认为,全国房地产累计库存达到11973万平方米,一线城市去化加速,二三线及以下城市去化放缓。

近期,中央政治局会议、央行工作会议等多次重点提及下半年全力坚持并落实存量商品房“收储”相关工作,预计下半年其他高能级城市有望较快跟进,叠加供给端年内核心城市土地供应显著收缩,收储、土地供给缩量等“主动式”去库存方式均将加快各地供需关系平衡进程,政策目标或旨在“稳定价格”。

记者从近期房企陆续举行的中期业绩会上获悉,去库存、保交楼仍然是众多头部房企未来的核心工作。

8月28日,在华润置地举行的2024年中期业绩会上,董事局主席李欣表示,房地产行业已经全面进入存量时代,公司较早开始提出从单纯依赖增量转向库存去化,在这一过程中打下了很好基础。接下来,公司会围绕全面去库存发展,加速经常性收入占比持续提升。“2024年房地产市场处于调整转型期,行业已全面进入成长时代,房企面对的困难和挑战将更加艰巨和复杂,今年必将成为房地产行业又一个重要分水岭。”

8月30日,在万科集团举行2024年中期业绩会上,万科董事会主席郁亮表示,中长期来看,潜在住房需求虽然已经过了历史峰值,但绝对量的规模仍然巨大。从短期看,经过三年的调整,新房的性价比在提升,政策对多样化住房需求的支持力度也在持续增加,这些都在为市场需求的复苏积蓄能量,为新发展阶段的到来提供土壤。

“展望未来,市场回暖的时间仍存在不确定性,短期内公司在保交楼、化解债务风险等核心工作上仍面临较大的压力和挑战。”融创中国董事局主席孙宏斌在业绩报告中表示,随着整体经济的筑底回升和市场信心的恢复,相信房地产市场长期供求将回归均衡、市场将逐步恢复稳定,公司将坚定长期信心,推进债务风险化解和资产盘活等工作,逐步回到健康发展轨道上。

9月2日,在中国建筑举行的2024年中期业绩说明会上,中国建筑集团副总裁、财务总监黄杰表示:“下半年我们还会进一步加大存货去化的力度,一项目一政策制定去化方案,密切跟进各地政策变化,加快销售回款。”

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。