◎上半年,上市物企营收增速进一步放缓,净利润降幅明显。62家上市物企营业收入总额达1452.17亿元,同比增长6.25%,增速进一步放缓;净利润总额90.06亿元,同比下降30.93%,持续负增长,降幅明显。

◎“在当前市场环境中,物企要想寻找成长突破,强化抵御下行压力的韧劲,不仅要加强独立性、夯实基础盘、提高服务力,也要开源寻找到新的增长机会。此外,物企还需要紧跟市场趋势,不断调整和优化自身的发展战略,以适应不断变化的市场环境。”中物智库认为。

每经记者|陈利 每经编辑|魏文艺

在房地产行业深度调整之下,物业行业同样受到波及。

中物智库数据显示,2024上半年,62家上市物企(不含披露年份不全的两家新上市物企)营业收入总额达1452.17亿元,同比增长6.25%,增速进一步放缓;净利润总额90.06亿元,同比下降30.93%,降幅明显。

“2024年上半年确实比去年同期更加艰难,上市物企的发展状况呈现出增长放缓、利润下滑、业务调整和财务压力加大等特点。”中物智库创始人杨熙向《每日经济新闻》记者表示,但也有一些企业通过战略调整和业务创新实现了业绩的逆势增长。“期望下半年,物企能够通过优化服务和提升项目质量来满足客户需求,走出当前困境。”

上半年,上市物企营收增速进一步放缓,净利润降幅明显。

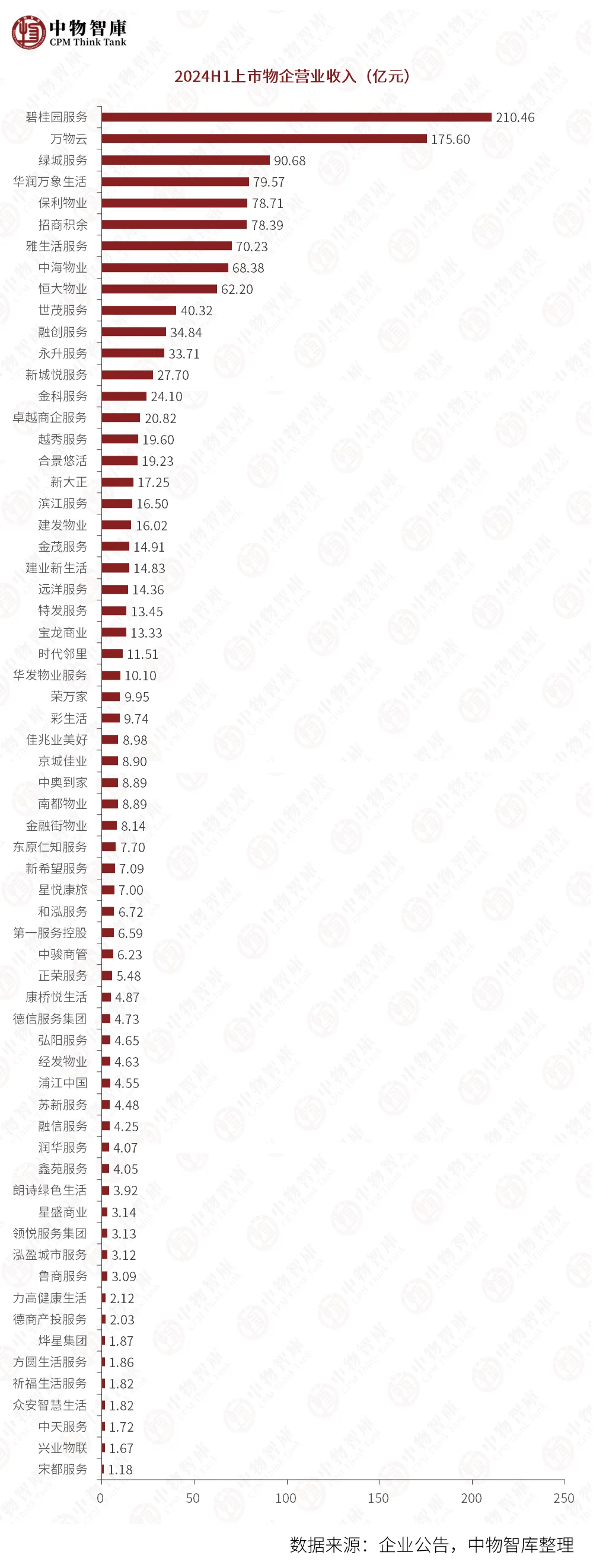

中物智库数据显示,2024上半年,62家上市物企(不含披露年份不全的两家新上市物企)营业收入总额达1452.17亿元,同比增长6.25%(上年同期增速8.59%),增速进一步放缓。

其中,营收超百亿元的上市物企仅有碧桂园服务、万物云两家,分别为210.46亿元、175.6亿元;有7家物企营收超50亿元,14家物企营收在均值22.81亿元以上。

与此同时,包括金科服务、世茂服务、正荣服务、时代邻里等在内的17家物企收入同比呈现负增长,其中朗诗绿色生活、方圆生活服务、弘阳服务、宋都服务四家企业营收同比降幅均超过10%。

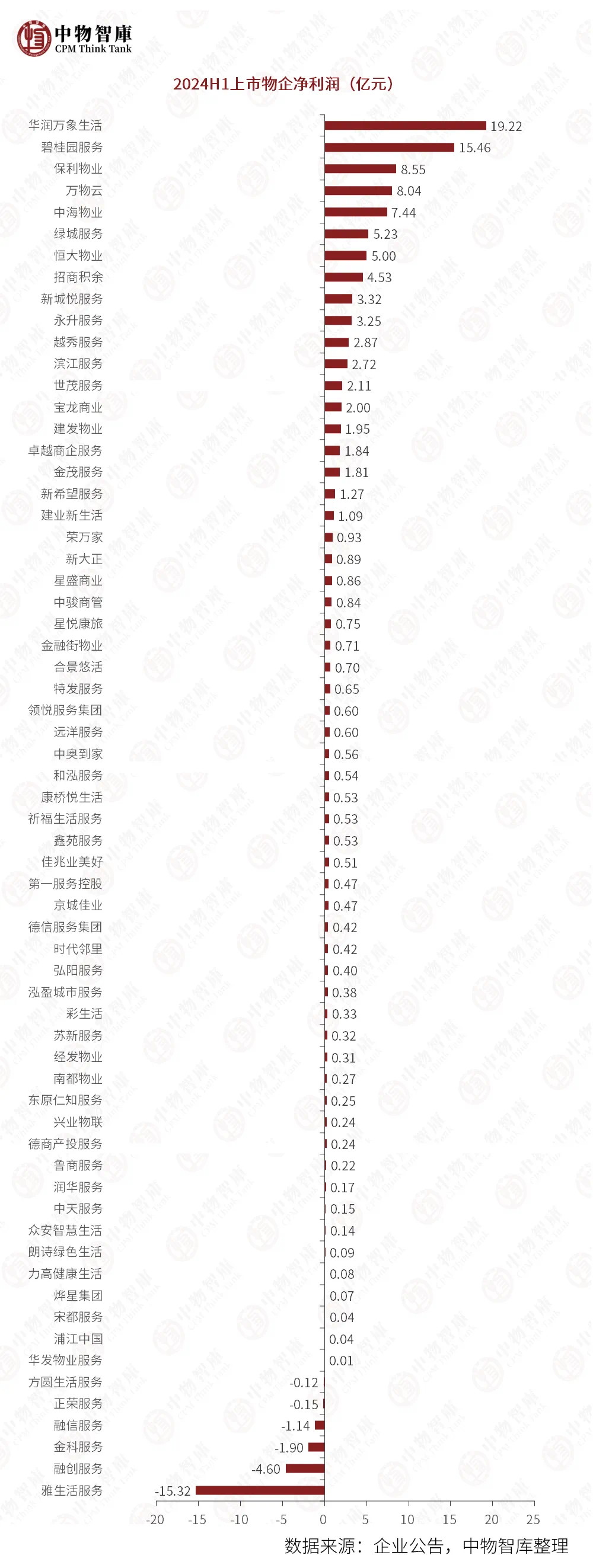

从净利润方面来看,上半年62家上市物企净利润总额90.06亿元,同比下降30.93%(上年同期增速0.16%,2023年增速-1.57%),且降幅明显。同时这也是2021年以来物企半年净利润总额首次跌破100亿元,行业“增收不增利”困境显著。

其中,华润万象生活盈利能力优势依旧保持,2024年上半年以净利润19.2亿元稳居首位,而36.41%的增速,高出同期营收增速约20个百分点。

上半年共有6家物企亏损,36家物业净利润负增长。其中,雅生活服务、融创服务和金科服务净亏损金额分别为15.32亿元、4.6亿元和1.9亿元。

超五成物企上半年净利润同比下滑,其中融信服务净利润下滑1002.9%,下滑幅度最大。而在净利润同比增长的30家物企中,佳兆业美好、建业新生活和时代邻里的增幅分别达到了152.3%、136.5%和117.5%。

具体来看,雅生活服务迎来上市6年以来的首次亏损。对此雅生活服务表示,由于在2024年5月之前,雅生活关联方雅居乐一直如约偿债,因此虽然房地产行业深度调整,雅生活服务两年来并未对关联方款项大额计提。但是进入2024年,雅居乐无力于5月13日偿还一笔票据利息而首现债务违约,至此雅生活服务不得不开始计提坏账,报告期内仅金融资产减值损失计提金额同比增加6223.6%至28.84亿元。此外,其他业务板块受到经济环境和服务品质提升影响利润率承压。

融创服务在2023年同比扭亏后,今年上半年再次亏损1.9亿元。尽管在2023年中期业绩会上,融创服务管理层就曾表示不会出现因关联方大额计提减值的情况,但从今年的中报来看,关联方依然对公司有着重要影响。报告期内,融创服务金融资产减值亏损净额约为11.37亿元,来自关联方金融资产减值亏损净额约9.54亿元,占比达到了83.9%。

对此,融创服务管理层在业绩会上回应称:“关联地产公开债进行展期,回款速度低于之前预期。同时,地产公开债价格作为减值模型的重要参考因素,上半年价格进一步下跌。考虑这些因素,对于关联方应收账款,进一步减值拨备。”

“上游房地产深度调整,直接导致物业企业管理面积增速放缓及非业主增值服务的萎缩。另外,外拓困难重重,并购市场冷淡,物业企业战略调整主动放弃一些效益不佳的项目。”中指研究院物业事业部总经理牛晓娟在接受每经记者采访时表示,同时,计提应收账款减值准备及商誉减值准备、高毛利业务如社区增值开展未达预期、成本持续增加等多方面因素,导致物业企业增收不增利依然延续。

值得注意的是,上半年物企现金流也在缩紧。

据中物智库统计,截至2024上半年,62家上市物企现金及现金等价物总额1050.20亿元,较去年同期的1095.67亿元下降4.15%,较2023年底的1226.04亿元下降14.34%。其中,万物云以121.97亿元居首位,碧桂园服务和保利物业均超百亿元。

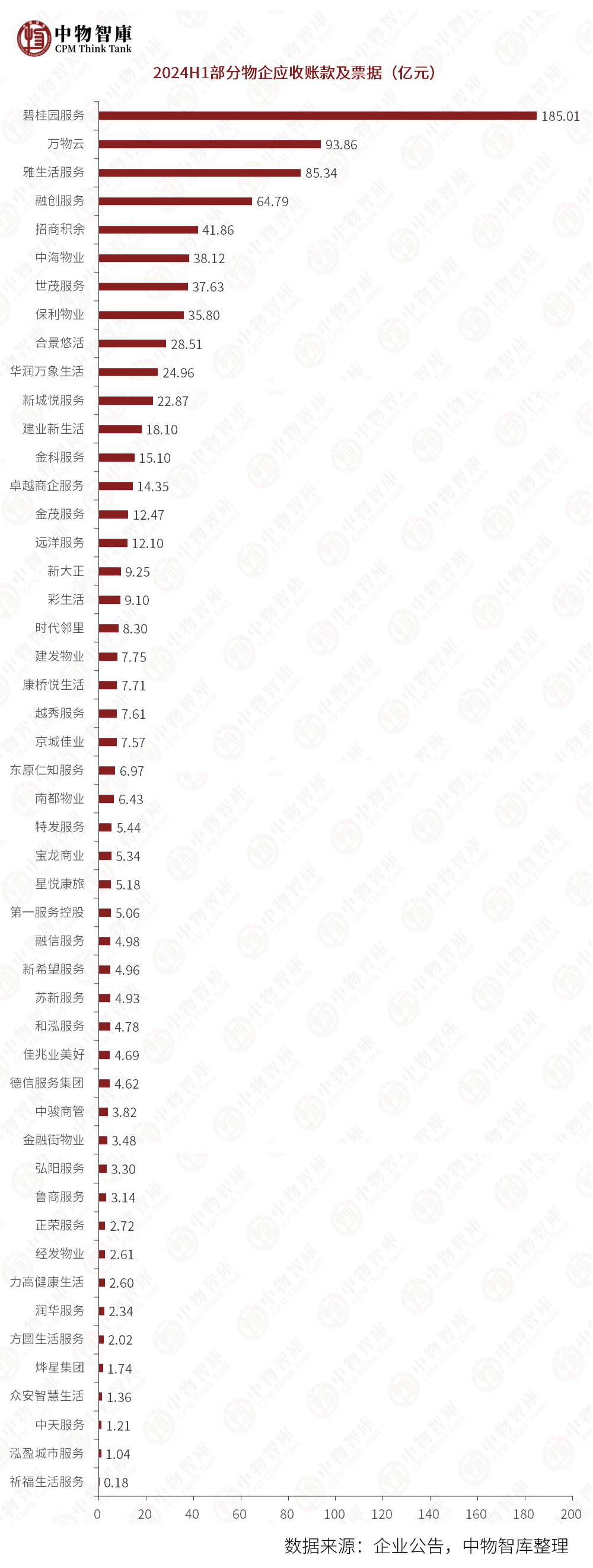

应收账款与企业现金流表现密切相关。上半年62家物企应收账款及票据总额1040.69亿元,同比增长12.22%,较2023年底上涨20.92%。其中,52家物业企业应收账款周转天数均值为128天,与去年同期124天相比有所上升。

如碧桂园服务上半年在计提了34.6亿元的减值拨备后,贸易应收款规模依然达到了185亿元,较2023年末增加了21.22亿元,其中来自第三方应收款约190亿元,计提了13亿元的减值拨备。同期,万物云贸易应收款和应收票据增长了39.3%,在计提5.4亿元的减值拨备前,关联方的应收账款有38.2亿元,较2023年末增长53.5%。

保利物业的回款压力主要来自第三方,上半年其第三方贸易应收款项为28.9亿元,较2023年末增长了50.5%。而建发物业上半年来自关联方的贸易应收款为4.28亿元,对比2023年末,增速达到了144.5%。

记者注意到,上半年物企来自关联方的应收账款依然占据相当大的比例。中信证券研报数据显示,2024年中期样本物企关联方贸易应收款相较于去年同期增长了20.6%,增速相较于2023年全年增长了3.7个百分点,存量贸易应收款相对于企业净利润比例仍然庞大。

为改善现金流,物企也想了不少办法:一方面继续退出低效益项目。如上半年万物云就退出17个住宅、44个物业及设施管理项目,金科服务退出了近3000万平方米的在管项目;另一方面,降低贸易应收款的规模,

碧桂园服务总裁徐彬淮就强调,下半年将加大对物业费预存方面的吸引力,通过更多活动带动物业费预存,保证小业主收缴回到健康的水平。针对风险客商,碧桂园服务还成立了追讨欠款委员会,除了总裁徐彬淮,其成员还包括执行董事肖华、独立非执行董事芮萌,以及两名核心管理层,全面推进各项欠款追讨。

绿城服务首席财务官夏云表示,今年回款工作的目标为全年综合收缴率提升一个点,以及应收账款余额增速低于整体营收增速。下半年,公司将从回款意愿、回款策略与工具、考核机制三个方面加强回款工作,预计到年底账面现金会有进一步增加,预测较2023年底会有15%以上的增长幅度。

“物业管理行业发展迈入高质量增长新常态,物业企业适时调整发展战略,主动退出低质效项目,是对行业发展规律的深刻理解和积极应对。”牛晓娟指出,面对关联方应收账款回款难、资金链压力增大等多重挑战,回归现金流逻辑,严控经营风险,物业企业强化催收机制、合理配置资源,确保企业运营的稳定性和可持续性。

中物智库则认为,在当前市场环境中,物企要想寻找成长突破,强化抵御下行压力的韧劲,不仅要加强独立性、夯实基础盘、提高服务力,也要开源寻找到新的增长机会。此外,物企还需要紧跟市场趋势,不断调整和优化自身的发展战略,以适应不断变化的市场环境。

截至2024年8月31日,64家上市物企总市值为2268.91亿港元,相较去年同期下降30.84%。其中,华润万象生活市值持续保持第一,达591.17亿港元;万物云、中海物业、碧桂园服务、保利物业、绿城服务及招商积余均破百亿港元。13家企业市值较去年同期增加,51家企业同比减少。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。