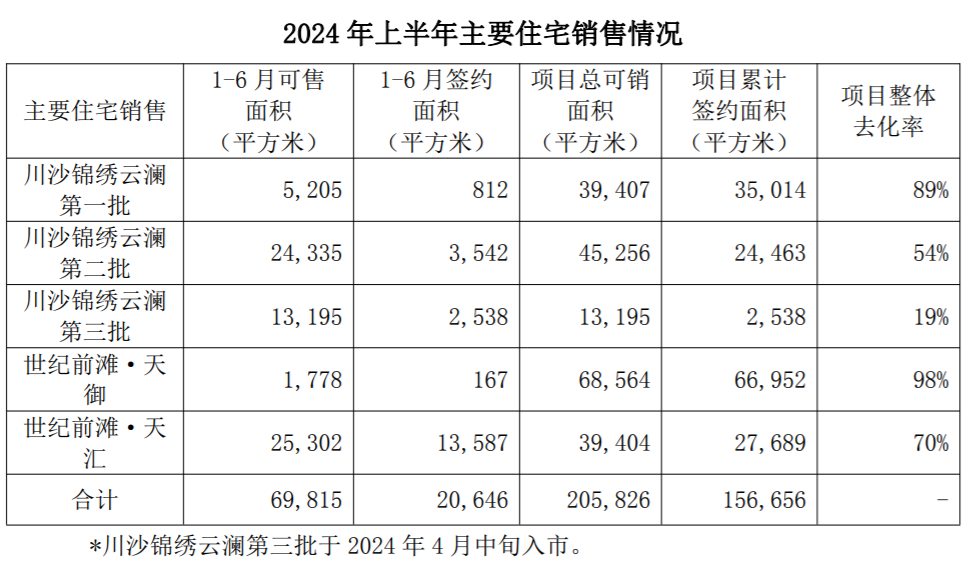

◎从住宅销售情况来看,陆家嘴两处项目新一批房源的去化率远不及前一批次。在川沙锦绣云澜,第三批房源于今年4月入市,截至报告期末仅去化19%,而前面两批入市的房源已销售89%和54%。

每经记者|刘颂辉 每经编辑|魏文艺

“受整个房地产行业下行影响,住宅销售市场竞争激烈,尤其是上海外环外的住宅产品普遍存在长期续销、去化周期延长的情况。”

9月2日,在陆家嘴(SH600663,股价7.74元,市值389.72亿元)举行的2024年半年度业绩发布会上,公司总经理邓佳悦表示。

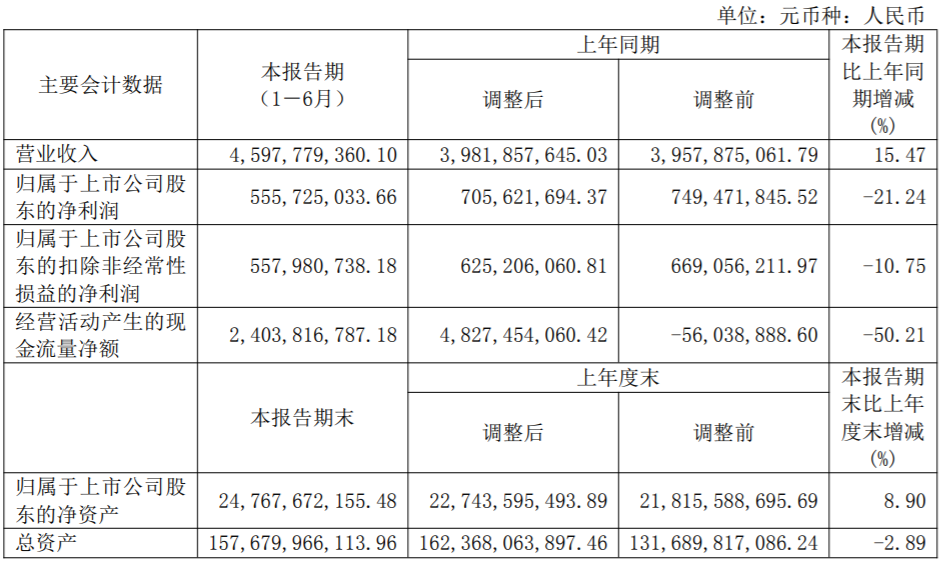

中报显示,今年上半年,陆家嘴实现营业收入约45.98亿元,同比增加15.47%;归属上市公司股东的净利润5.56亿元,同比减少21.24%;经营活动净现金流为24.04亿元,同比下降50.21%;基本每股收益0.1155元/股。

凭借上海世纪前滩·天御、世纪前滩·天汇和川沙锦绣云澜等在售项目,陆家嘴录得房产销售现金流入合计43.08亿元,累计住宅物业(含车位)合同销售面积2.09万平方米,实现同比增长;合同销售金额22.57亿元,同比增长104%;在售项目整体去化率84%。

不过从住宅销售情况来看,陆家嘴两处项目新一批房源的去化率远不及前一批次。在川沙锦绣云澜,第三批房源于今年4月入市,截至报告期末仅去化19%,而前面两批入市的房源已销售89%和54%。

在业绩发布会上,邓佳悦在接受《每日经济新闻》记者提问时坦陈上海外环外项目去化周期延长的问题。其表示,川沙锦绣云澜项目(第一批)和世纪前滩项目现为尾盘销售。

上半年,陆家嘴的净利润出现明显下降,而营业成本由去年同期的13.45亿元增加至19.49亿元,同比增加44.9%。

据邓佳悦介绍,公司在区域开发板块的营业收入和归母净利润较上年同期呈现增长态势,营业成本相应增加。净利润下降比较明显,主要系金融服务板块受宏观政策、经济周期和市场利率下行等因素的影响。

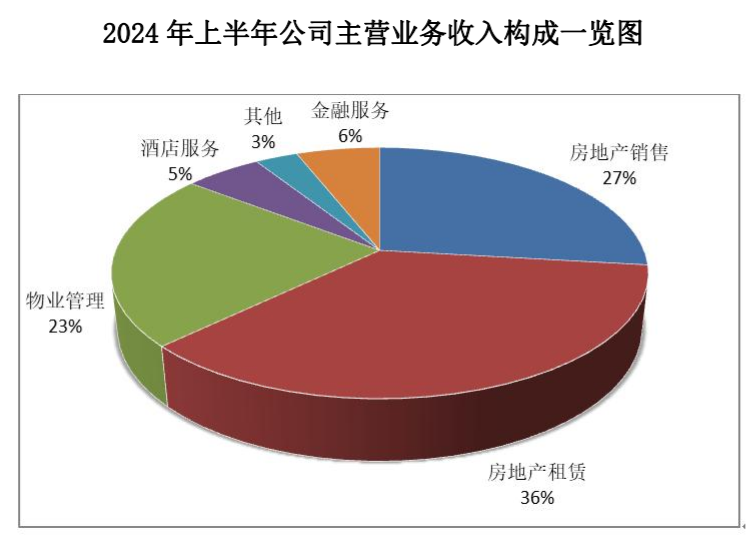

记者注意到,在控股股东的业务统筹下,陆家嘴已成为集团重要的区域开发平台,除了在上海浦东的陆家嘴区域深耕布局,还在上海张江、前滩和川沙区域陆续开发住宅、写字楼和酒店等综合体项目。中报显示,上半年陆家嘴的主营业务收入中,房地产销售占比27%,房地产租赁和物业管理占比分别为36%和23%。

此前备受市场关注的苏州绿岸项目是陆家嘴走出上海,少数布局外地的区域。因苏州绿岸名下14块土地存在污染,且污染面积和污染程度远超地块挂牌出让时所披露的污染情况,陆家嘴向多位被告方提出约100.44亿元的赔偿诉求。

据中报披露,陆家嘴控股的子公司绿岸公司已暂停相关开发、建设、销售工作。截至报告披露日,在各方积极推动下,绿岸项目相关地块土壤现场治理工作已全部完成,相关后续工作正在有序推进中。

对于该项目的诉讼进展,邓佳悦表示,公司已收到书面受理通知书,目前尚未开庭。

陆家嘴方面表示,下半年计划将推进潍坊社区497-02项目在11月完成竣工交付,确保“世纪臻邸”项目年底取得住宅入住许可证;推进世纪天汇项目清盘,及世纪臻邸、与太古合作的新民洋“陆家嘴太古源”、参股项目前滩公馆的开盘销售工作,确保川沙锦绣云澜及集团委托项目航头锦绣澜湾的加推续销工作进展。

封面图片来源:视觉中国-VCG211308519523

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。