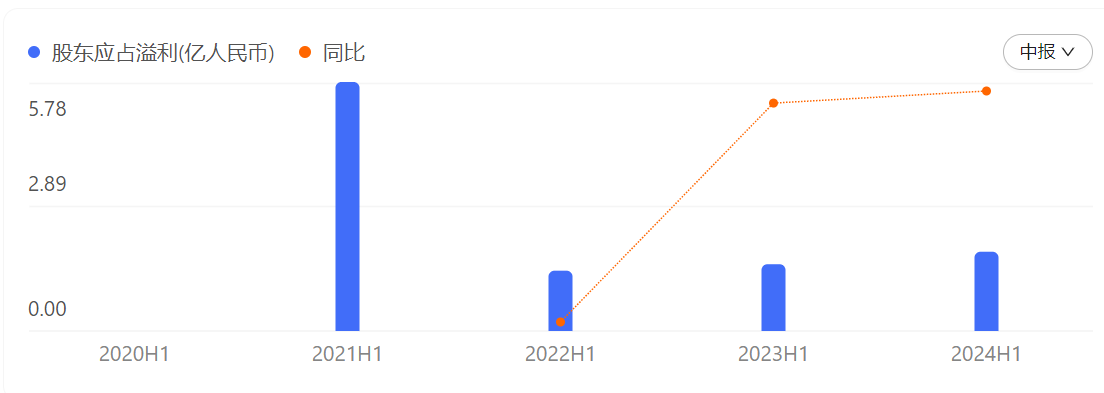

◎今年上半年,世茂服务收入较上年同期减少1.6%,毛利同比减少5.9%,超过三个月的定期存款现金及现金等价物为44.1亿元,较上年同期略微减少。不过,归母净利润实现1.84亿元,同比上升18.9%;净利率5.2%,同比增加0.2个百分点。

◎世茂服务管理层表示:“随着二手房交易量占比的提升,促使业主对物业管理服务关注度提升。优质的物业管理服务能够提升房产附加值,起到资产保值增值的效果。行业迎来新的发展机遇,优质公司有机会持续扩大住宅市场份额。”

每经记者|刘颂辉 每经编辑|魏文艺

8月29日,世茂服务(HK00873,股价0.74港元,市值18.26亿港元)披露2024年上半年业绩公告。

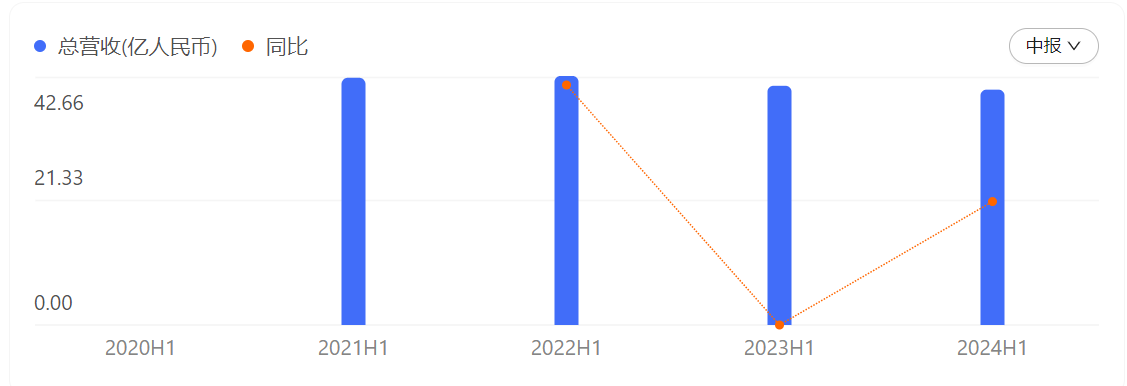

上半年,世茂服务实现营业收入约40.32亿元(人民币,下同),同比下降1.6%;毛利润约8.12亿元,同比下降5.9%;净利润2.1亿元,同比上涨3.4%;每股基本盈利为7.46分,较2023年同期的6.36分,同比上升17.3%;在管及合约面积来自独立第三方的面积占比分别达到75.2%、77.2%。

世茂服务管理层表示,今年上半年,房地产行业的弱势表现也体现在物业管理服务行业的发展过程中,市场环境变化,物业管理服务行业的增长模式也发生变化。“随着二手房交易量占比的提升,促使业主对物业管理服务关注度提升。优质的物业管理服务能够提升房产附加值,起到资产保值增值的效果。行业迎来新的发展机遇,优质公司有机会持续扩大住宅市场份额。”

报告期内,世茂服务收入较上年同期减少1.6%,毛利同比减少5.9%,超过三个月的定期存款现金及现金等价物为44.1亿元,较上年同期略微减少。不过,归母净利润实现1.84亿元,同比上升18.9%;净利率5.2%,同比增加0.2个百分点。

主业方面,物业管理服务实现收入27.6亿元,同比增长5.7%;非周期性业务收入38.4亿元,较2023年中期同比上升0.9%,占总收入的比例较2023年中期上升2.4个百分点至95.4%。

截至上半年末,世茂服务在管项目组合中,住宅物业占比58.5%,其中73.3%位于一二线城市;在管面积达1.2亿平方米,较去年同期提升6.0%。

记者注意到,世茂服务上半年市场拓展新增年饱和收入6.2亿元,市拓新增合约面积1770万平方米,新增在管面积984万平方米。新拓展项目优质大客户占比66.1%,住宅、学校、产业园区等优质业态占比54.5%,一二线城市优质市场占比58.9%。

据中报披露,上半年,世茂服务新拓项目年饱和收入超500万元的项目36个,超1千万元的大项目13个,中标获得五指山市怡景山城小区、国家会展中心(天津)办公楼、苏州光大银行、中国移动贵州公司和国投发电站等多种业态优质项目。6月份,市拓项目年饱和合同金额2.3亿元,达到公司月度新高。

世茂服务管理层表示,当前行业形势变化剧烈,公司聚焦现金流管理,紧抓基础物业管理服务收缴率,升级各项现金流管控标准,提升多元增值服务回款率。

值得一提的是,世茂服务上半年终止在管建筑面积1750万平方米。对此,世茂服务方面解释称,是为了提升整理管理效能,主动退出部分利润率较低、发展潜力较小的项目。

截至报告期末,世茂服务的流动资产为107.38亿元,同比上升16.9%;流动资产净值53.23亿元,流动比率为1.98;股本集资活动及所得款项净额合计14.26亿元。

由于采取了管理提效措施,世茂服务通过精简组织设置使管理费用下降至4.2亿元,较去年同期下降6.6%,管理费率下降0.5个百分点。

世茂服务方面表示,由于房地产行业整体下行导致物业管理服务行业的发展受到影响,行业整体增长率明显放缓。今年上半年,公司未能成功收购任何标的。管理层将战略重心由收并购转移至第三方竞标外拓,如项目招标、市场渠道拓展及营销团队建设上,发展自身的市场拓展能力。

对于接下的打法,世茂服务管理层,表示将聚焦提升服务品质,在住宅领域完善服务体系,分类型打造保障型、改善性创优项目。在非住宅领域,提升甲方客户关系综合满意度,建立更多综合体标杆。

“管理模式方面,进一步精简高效组织管理架构,做精做细前线管理,促进服务品质的同时,形成现金流和利润率的平衡。对在管项目进行分析与定位,调整与优化各区域在住宅与非住宅项目之间的比例,对利润型项目及现金流型项目实施分类管理,实现各区健康可持续发展。”世茂服务方面表示。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。