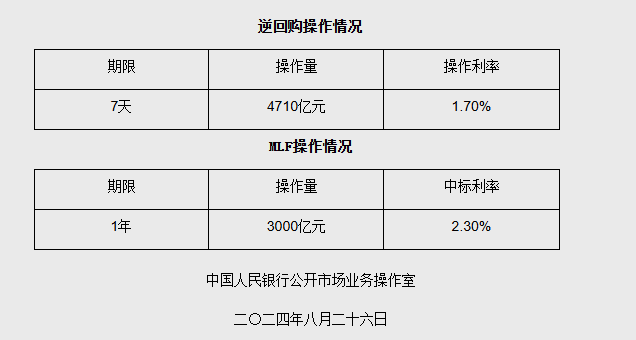

8月26日,央行发布公告称,以固定利率、数量招标方式开展了4710亿元逆回购操作;此外,以利率招标方式开展3000亿元中期借贷便利(MLF)操作。据悉,1年期MLF的操作利率2.30%,与此前持平。

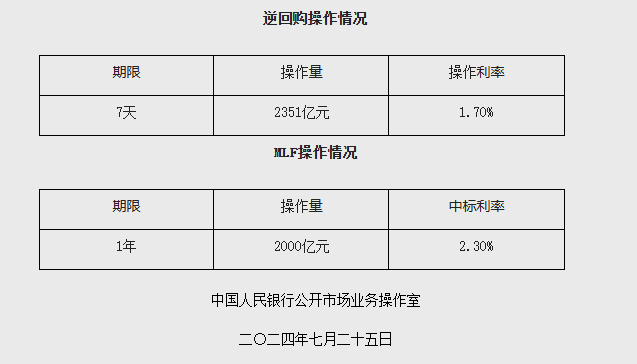

此外,8月MLF操作规模为3000亿,较当月到期规模4010亿少1010亿。东方金诚首席宏观分析师王青团队分析,如果将7月25日“加场”操作规模与今日操作规模合计,总体规模为5000亿,实际操作为增量续作990亿。当前处于政府债券发行高峰期,货币政策正在加大与财政政策的协调力度,控制政府债券融资成本。

每经记者|张寿林 每经编辑|马子卿

8月26日,央行发布公告称,为维护月末银行体系流动性合理充裕,以固定利率、数量招标方式开展了4710亿元逆回购操作;此外,以利率招标方式开展3000亿元中期借贷便利(MLF)操作。其中,7天期逆回购的操作利率为1.70%;1年期MLF的操作利率2.30%,与此前持平。

记者了解到,8月15日有4010亿元MLF到期。东方金诚首席宏观分析师王青团队分析认为,当前MLF操作利率已淡化政策利率色彩,类似国库现金定存中标利率,具有“随行就市”特征,会跟随市场利率波动。这也意味着未来MLF操作利率波动,不代表央行在释放政策利率调整信号。

民生银行首席经济学家温彬分析,本周逆回购到期量较高、政府债净缴款再度上升叠加跨月临近,流动性面临的扰动因素较多,逆回购加量投放和MLF适量续做共同维稳流动性,满足市场短期和中长期资金需求。

据悉,8月MLF操作规模为3000亿,较当月到期规模4010亿少1010亿。王青团队分析认为,主要原因有两个:一是7月25日央行已加场操作一次MLF,规模为2000亿;如果将7月25日“加场”操作规模与今日操作规模合计,则总体规模为5000亿,实际操作为增量续作990亿。背后是当前处于政府债券发行高峰期,货币政策正在加大与财政政策的协调力度,控制政府债券融资成本。

二是本周临近月末,资金面有收紧态势,也需要央行通过公开市场操作加大资金投放规模,有效控制DR007的波动性。这是今日央行开展4710亿元7天期逆回购操作,逆回购净投放规模达到4189亿的主要原因。

8月MLF操作利率为2.3%,与7月25日操作利率持平。王青团队分析,这符合市场普遍预期。背后是7月25日MLF操作利率刚刚较大幅度下调20个基点,加之8月政策利率不变,近期市场利率总体保持稳定。

值得注意的是,当前MLF操作利率已淡化政策利率色彩,类似国库现金定存中标利率,具有“随行就市”特征,会跟随市场利率波动。这也意味着未来MLF操作利率波动,不代表央行在释放政策利率调整信号。

民生银行首席经济学家温彬分析,临近8月末,MLF适量续做也有助于维稳流动性。同时,从长期来看,在新的货币政策框架下,为强化7天期回购操作利率的主要政策利率属性,逐步疏通由短及长的利率传导关系,促进MLF操作利率与LPR脱钩,MLF操作将常规性后延(每月25日,遇节假日相应顺延),这样也有助于更好平抑月末、季末流动性扰动。

未来,MLF操作常规性后移,“量”的作用继续显现,“价”的作用逐步淡化。

王青团队判断,未来MLF操作都或将调整至每月25日。考虑到8月15日央行未进行MLF操作,加之7月央行降息后,于7月25日下调了MLF操作利率。这意味着在MLF淡化政策利率色彩,LPR报价转向锚定央行7天期逆回购利率后,已无须提前进行MLF操作,为LPR报价提供定价基础。若将MLF操作调整至每月25日(遇节假日顺延),一方面会避免模糊政策利率信号,同时也可兼顾月末资金面波动,有效控制DR007的波动性。

温彬分析,在8月OMO利率维持不变的情况下,本月LPR报价和MLF利率均持平前期。但考虑到8月23日美联储主席鲍威尔在杰克逊霍尔会议上释放出明确的降息信号,我国货币政策空间进一步打开。

在内部稳增长、降成本需求提升和外部稳汇率压力减轻的情况下,或可期待四季度政策利率的进一步调降。届时,MLF利率将跟随OMO利率下调,且调降幅度有可能更大,以进一步缩窄MLF与存单等市场利率之间的利差。

展望未来,王青团队分析,综合考虑经济运行态势及物价水平,四季度央行还有可能再度下调主要政策利率,也就是7天期逆回购利率,下调幅度估计在10到20个基点,加之当前MLF操作利率水平整体高于银行同业存单利率,未来MLF操作利率还有一定下行空间。这有助于降低银行资金成本,在推动企业和居民贷款利率下调的过程中,保持银行净息差基本稳定。

此外,当前MLF操作“重量不重价”。王青团队判断,随着稳增长政策发力,市场信贷需求将会有所增加,未来一段时间MLF有可能加量续作。综合考虑各方面因素,下半年央行仍有可能降准。

封面图片来源:601988.SH)\中国人民银行 加息 降息 降准 央行 人民币中间价 中国央行 人民银行 金融支持 人民币汇率 货币政策 在岸人民币 人民币贬值 人民币升值(每经记者 彭斐 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。