中国太保、中国人保、中国平安、中国人寿、新华保险今年前7个月保费收入分别为2982.47亿元、4680.36亿元、5508.66亿元、5235亿元、1118.75亿元,分别同比增长1.51%、3.91%、5.66%、4.4%、-6.43%。

每经记者|袁园 每经编辑|张益铭

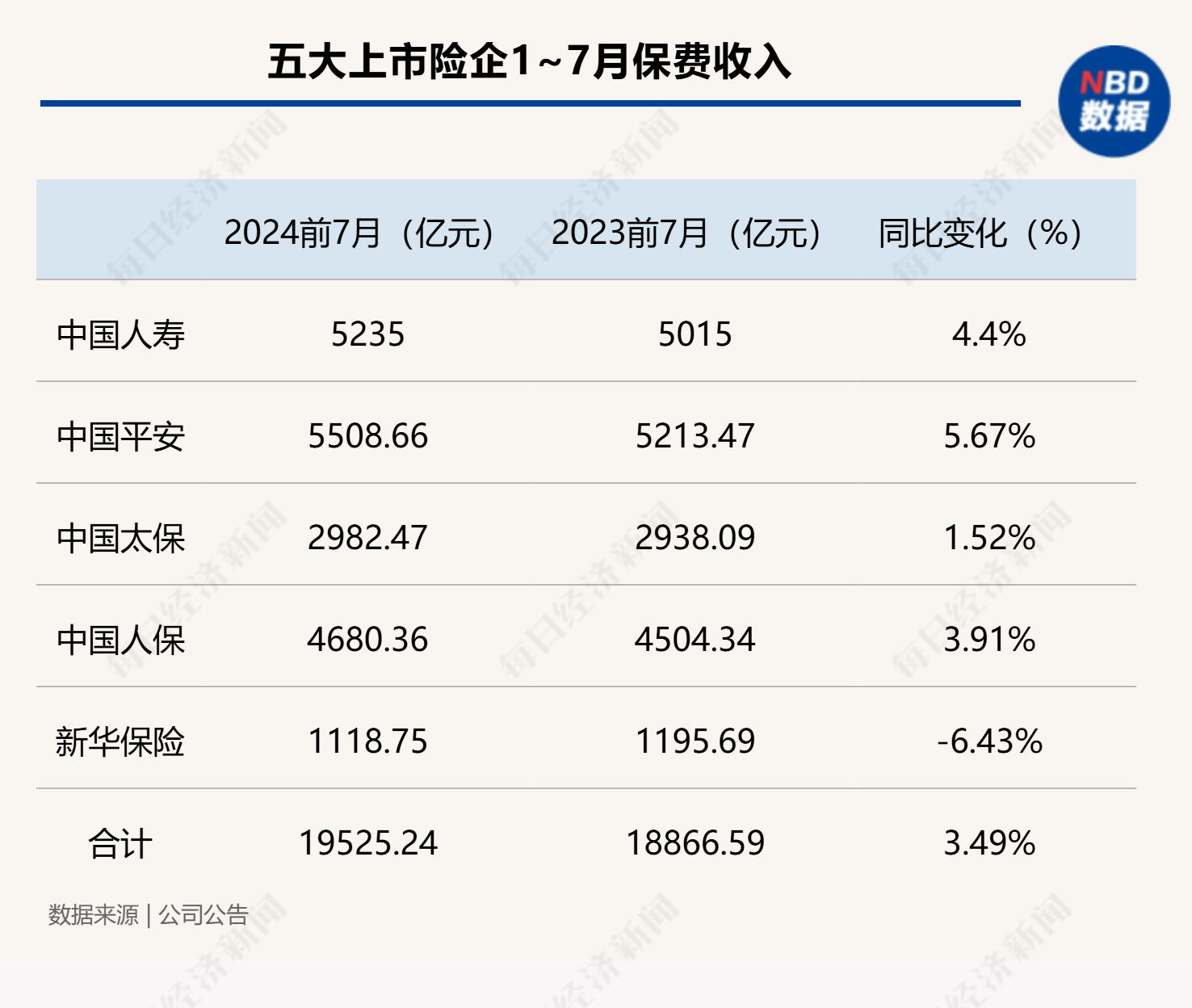

随着新华保险前7月保费的披露,A股五大上市险企1~7月的保费收入已悉数出炉。

8月16日,《每日经济新闻》记者统计发现,中国平安、中国人保、中国人寿、中国太保、新华保险今年1~7月共揽保费1.95万亿元,同比增长3.49%。

从数据来看,中国太保、中国人保、中国平安、中国人寿、新华保险今年前7个月保费收入分别为2982.47亿元、4680.36亿元、5508.66亿元、5235亿元、1118.75亿元,分别同比增长1.51%、3.91%、5.66%、4.4%、-6.43%。

按寿险来看,2023年1~7月,平安寿险、中国人寿、太保寿险、新华保险、人保寿险5家公司合计实现保费1.2万亿元,同比增长2.64%。

具体来看,太保寿险实现保费收入1705.97亿元,同比下降2.6%;人保寿险实现保费收入845.32亿元,同比增长1.47%;平安寿险实现保费收入3248.03亿元,同比增长6.4%;中国人寿实现保费收入5235亿元,同比增长4.4%;新华保险实现保费收入1118.75亿元,同比下降6.43%。

8月2日,国家金融监管总局正式下发《关于健全人身保险产品定价机制的通知》(金发〔2024〕18号,以下简称“《通知》”),明确自2024年9月1日起,新备案的普通型保险产品预定利率上限为2.5%,自10月1日起,新备案的分红型保险产品预定利率上限为2.0%,新备案的万能型保险产品最低保证利率上限为1.5%。

此外,《通知》提出建立预定利率与市场利率挂钩及动态调整机制,参考5年期以上贷款市场报价利率(LPR)、5年定期存款基准利率、10年期国债到期收益率等长期利率。《通知》进一步要求各保险公司深化“报行合一”,加强产品在不同渠道的精细化、科学化管理。各公司在产品备案或审批材料中,应当标明个人代理、互联网代理、银邮代理、经纪代理等销售渠道,同时列示附加费用率(即可用总费用水平)和费用结构。

国信证券研报分析称,受长端利率下行及权益市场低位震荡等因素影响,保险公司资产端投资收益持续承压,进而加剧负债端与资产端利率错配的风险。随着定价利率的下调,预计未来人身险行业将继续深耕产品多元化,向“低保底+高浮动”方向发展,在保险回归保障的同时优化负债端成本管理。与此同时,储蓄型保险产品相较于其他理财产品仍具有刚兑、稳健、长期等优势,相关政策调整有望带动行业三季度保费收入实现高增。

《通知》要求整体调整需要在9月底前完成,东海证券表示,预期险企明年开门红销售均为新产品,可有效降低负债成本,但新产品切换后的销售队伍培训与客户接受度提升仍需时间。

2023年1~7月,人保财险、平安财险、太保财险3家公司合计实现保费6557.76亿元,同比增长4.8%。具体而言,人保财险实现保费收入3447.67亿元,同比增长4.04%;平安财险实现保费收入1853.59亿元,同比增长4.4%;太保财险原保费收入1276.5亿元,同比增长7.5%。

从单月保费看,今年7月,“老三家”保费合计保费723.55亿元,同比上升6.94%。其中,人保财险、平安财险、太保财险7月分别实现保费收入327.71亿元、279.62亿元、146.22亿元,同比增长7.59%、6.63%、6.04%。

展望8月,财险机构也面临着一些新的变化,据机构分析称,这些改变利好大型综合险企。

8月9日,国家金融监督管理总局下发《关于加强和改进互联网财产保险业务监管有关事项的通知》,对财产保险公司(含相互保险组织和互联网保险公司)及保险中介机构开展互联网财产保险业务提出监管要求。具体而言,保险公司开展互联网财产保险业务需满足以下条件:最近连续四个季度综合偿付能力充足率不低于120%,核心偿付能力充足率不低于75%;最近连续四个季度风险综合评级为B类及以上;金融监管总局规定的其他条件。

东海证券分析称,上述文件一方面明确互联网财险业务范畴和险种范围,严控通过互联网方式拓展机动车辆保险的经营区域,原则上不得将农业保险、船舶保险、特殊风险保险等通过互联网方式拓展经营区域,严禁将线下业务通过互联网方式拓展经营区域;另一方面,明确互联网财险业务经营条件,要求互联网保险公司之外的财险公司应满足最近连续四个季度综合偿付能力、核心偿付能力充足率不低于120%、75%,且风险综合评级为B类及以上。

“规范发展下的保障体系正逐步完善,大型险企受新规影响较为有限。”东海证券表示,财险风险减量服务的深化推动马太效应持续增强,有利于大型综合险企体现出竞争优势。

封面图片来源:视觉中国-VCG211411311596

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。