◎中邮证券在研报中指出,2024年快递需求增速超出年初预期,龙头快递稳健的表态改善市场情绪,各快递公司资本开支陆续达峰回落,不再有恶性价格战的基础。仍看好各快递公司业务量持续增长拉动营收规模,同时降本增效改善单位盈利水平。

每经记者 赵雯琪 每经编辑 陈俊杰

快递需求增量明显,头部企业明争暗斗,2024年快递公司的“半年考”正式落下帷幕。

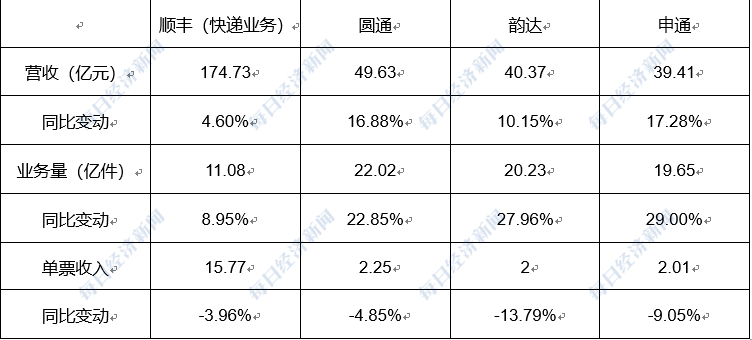

7月19日,A股4家快递公司(顺丰控股、圆通速递、韵达股份、申通快递)披露6月经营数据,由于今年电商“618”取消预售制,部分消费需求提前至5月,快递公司6月增速较为平缓,但是竞争依然激烈。其中,申通快递(SZ002468)时隔三个月业务量增速再超韵达快递(SZ002120),圆通速递(SH600233)、顺丰控股(SZ002352)则紧随其后。

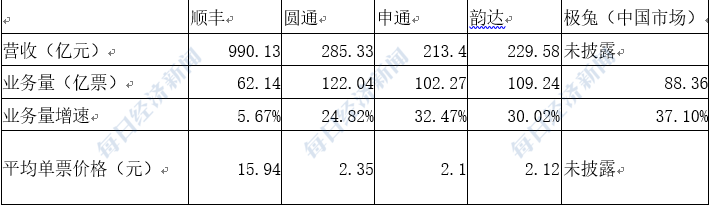

6月基础经营数据的出炉,也意味着快递公司除了中通快递(尚未披露上半年业绩)之外的头部企业上半年的业绩比拼情况随之揭晓。《每日经济新闻》记者整理基础经营数据发现,从营收来看,2024上半年顺丰(990.13亿元)>圆通(285.33亿元)>韵达(229.58亿元)>申通(231.4亿元)。

业务量方面,圆通(122.04亿件)>韵达(109.24亿件)>申通(102.27亿件)>极兔(88.36亿件)>顺丰(62.14亿件);而在业务量增速上,极兔以37.10%的增速排名第一,申通紧随其后,极兔、韵达、申通三家公司的上半年增速均超过30%,全年“争三大战”悬念十足。

中邮证券在研报中指出,2024年快递需求增速超出年初预期,龙头快递稳健的表态改善市场情绪,各快递公司资本开支陆续达峰回落,不再有恶性价格战的基础。仍看好各快递公司业务量持续增长拉动营收规模,同时降本增效改善单位盈利水平。

或许受业务量增速平缓影响,7月22日(业绩披露后的首个交易日),除顺丰股价微涨0.08%之外,申通、韵达、圆通股价均较上个交易日小幅下滑。

根据四家上市公司披露的6月经营情况,申通快递2024年6月快递服务业务收入39.41亿元,同比增长17.28%;完成业务量19.65亿票,同比增长29.00%;快递服务单票收入2.01元,同比下降9.05%。

圆通速递2024年6月快递产品收入49.63亿元,同比增长16.88%;业务完成量22.02亿票,同比增长22.85%;快递产品单票收入2.25元,同比下降4.85%。韵达快递2024年6月快递服务业务收入40.37亿元,同比增长10.15%;完成业务量20.23亿票,同比增长27.96%;快递服务单票收入2.00元,同比下降13.79%。

顺丰控股公告,公司2024年6月速运物流业务、供应链及国际业务合计收入为231.45亿元,同比增长6.11%,速运物流业务收入同比增长4.60%,业务量同比增长8.95%;伴随国际空海运需求回稳及运价同比提升,以及公司深化业务融通不断开拓供应链及国际市场,公司供应链及国际业务收入同比增长11.04%。

A股快递公司6月基础经营业绩 每经记者 制图

值得一提的是,时隔3个月,申通业务量增速再次反超韵达股份,两家公司的竞争也延续到下半年,不过相比于顺丰和圆通,申通和韵达“以价换量”策略依然明显,《每日经济新闻》记者计算发现,今年上半年,圆通、申通、韵达单票价格均为2元左右,其中韵达直接低至2元探底,其未来走势也引发关注。

申通快递总裁王文彬此前向《每日经济新闻》记者表示,申通快递并不追求业务量增速行业第一,申通的目标是跑赢大盘,更关注服务质量和时效。他同时提到,快递行业未来至少1~2年还将保持两位数的增长,增量足够大,申通首先聚焦在怎么能在这个增量上获取更大的市场份额,其次聚焦产品分层。

从上半年数据来看,国家邮政局数据显示,今年上半年,快递业务量累计完成801.6亿件,同比增长23.1%,快递业务单价8.15元,同比下降6.5%,快递公司方面,各公司业务量整体保持较快增长,单价降幅整体略有收窄。

1—6月快递公司基础业绩数据(除中通快递) 每经记者制图

从上半年经营数据可以看出,极兔、韵达、申通快递业务量增速均超过30%,全年三家公司“争三大战”依然激烈,也为下半年的竞争留下了不小的悬念。

不过市场竞争虽然激烈,快递公司盈利能力也进一步在修复,快递上市公司的资本开支均呈下降态势,行业整体供需结构趋于均衡。

申通快递此前发布的2024年半年度业绩预告披露,预计上半年实现归母净利润预计3.75亿元至4.75亿元,同比增长71.78%至117.59%。作为率先发布业绩预告的快递企业,申通业绩预告超出市场预期,对于业绩增长的原因,申通快递表示,主要得益于我国经济持续回升及实物商品网上零售的稳步增长。

上半年头部企业的竞争落幕,下半年快递行业又将如何走向?

据《广州日报》近日消息,广州有些发货量大的网点快递单价低至0.85元,引发业内担忧。不过国信证券研报分析称,现阶段正处快递淡季,产粮区价格下调属于季节性正常波动,研报同时认为,行业竞争仍然处于缓和周期,今年旺季提价表现值得期待,

华泰证券研报分析称,展望7月,虽然进入传统淡季,但电商平台促销活动继续,有望支撑件量增速,预计件量增速有望回升至20%左右;价格或保持下行趋势,竞争强度在部分地区呈现波动。

业内认为,今年以来,通达系公司单票收入分化明显。相比之下,中通快递、圆通速递与申通快递、韵达股份的单票收入拉开了一定差距。相比韵达股份和申通快递,圆通速递单票收入降幅相对较低,说明圆通速递虽然参与价格战,但并不完全以份额为导向,采取了平衡收入与份额的策略,中通快递则直接提出宁舍市场份额也“不做亏本快件”。

对于行业价格发展趋势,王文彬表示,当下及未来行业价格竞争更多是点状,区域状,不会出现全国范围的“一刀切”情况。不过他也提到,(价格战)现在虽然会有点难受,但是到了旺季单量上升也会修复利润,更多还是考验公司穿越周期的能力。

快递专家赵小敏在接受《每日经济新闻》记者微信采访时表示,下半年的数据总体上来说是比较乐观的,未来消费的潜能包括力度还会加大,所以对快递行业来说,整体全年的数据预计会超出市场预期。

“在快递业高质量发展的背景下,在强监管和绿色循环规则,安全专项行动和快递从业者劳动合同及社保缴纳的趋势下;对公司的战略、治理结构、融资能力、现金流、资源把控都有更高的要求;在出海和乡村振兴的大战略下,快递业的竞争已经进入崭新的领域。”赵小敏表示。

封面图片来源:每经记者 黄鑫磊 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。