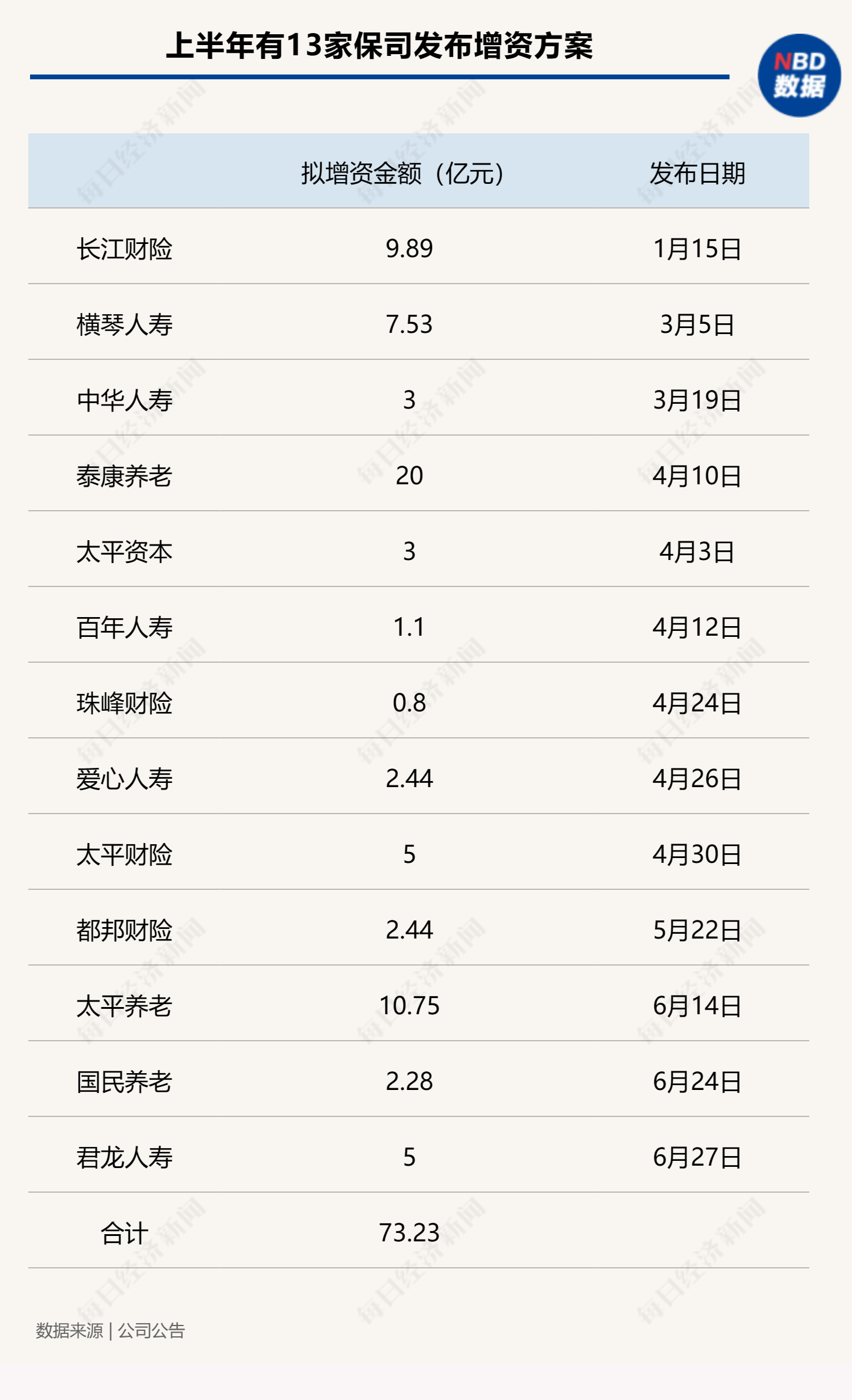

上半年有13家保司发布增资方案,拟增资总额为73.23亿元。对比去年同期,今年上半年保司的增资额度有所下降,“小手笔”增资的情况越来越多。

每经记者|袁园 每经编辑|张益铭

随着7月的来临,上半年正式结束。回顾上半年,“补充实力”仍然为行业普遍性动向。上半年,除了积极推进资本补充债券方式外,通过传统增资方式以补充资本金仍是不少保险机构的选择。

据《每日经济新闻》记者不完全统计,上半年有13家保司发布增资方案,拟增资总额为73.23亿元。对比去年同期,今年上半年保司的增资额度有所下降,“小手笔”增资的情况越来越多。

随着行业的发展和偿二代要求的提高,保险行业对于资本的需求也在迅速增加。而从目前的增资渠道来看,发债和发布增资方案是当前保司增资的两道主要渠道。《每日经济新闻》记者统计发现,年初至今,有13家保险公司直接发布了增资方案,拟增资金额为73.23亿元。

与去年同期相比,发布增资计划的险企数量与去年基本持平,但是金额却较去年同期少了20亿元左右。具体来看,今年保险公司增资额度更低,更多集中在10亿元以内。在今年新公布增资扩股计划的险企中,单笔最大增资为泰康养老,拟增资20亿元,其余的均低于10亿元,有7家保险公司的增资金额低于(或等于)3亿元,其中珠峰财险最少,仅为0.8亿元。

此外,与往年相比,“多频次”成为保险公司增资的主要特点。就上半年发布增资方案的机构来看,太平财险、泰康养老、爱心人寿、君龙人寿等机构在去年已发布或完成过增资。以爱心人寿为例,其在去年就发布了两次增资方案,这意味着,近两年的时间里,爱心人寿推动了三次增资。

连续推动增资的还有泰康养老,2023年4月,泰康养老发布公告,将变成注册资本由50亿元增加至60亿元;2023年8月,泰康养老再次进行增资“补血”,公告称,公司股东泰康保险集团股份有限公司拟向泰康养老增资10亿元,增资后公司注册资本将由60亿元变更为70亿元;今年4月,泰康养老又计划增加注册资本20亿元,将注册资本金由70亿元变更为90亿元。

对于增资原因,各家说法不一,但综合来看,提高偿付能力、推动业务发展是上半年保司增资的主要原因。“本轮增资旨在围绕发展新质生产力,稳步提升健康型与保障型产品保费收入,提升公司在行业中的品牌影响力。”君龙人寿方面就增资原因对记者表示,本次增资亦是为了满足公司业务发展的迫切需求,确保公司未来的综合偿付能力充足率维持在150%以上的高水平。

除发布增资方案直接增资外,部分保险公司还选择通过发债的方式来“补血”。

据不完全统计,今年上半年发行资本补充债券和无固定期限资本债券的机构仅有4家机构。具体提来看,利安人寿分别于4月、5月、6月在全国银行间债券市场公开发行2024年利安人寿资本补充债券,规模均为10亿元。利安人寿表示,截至6月第三期发行结束,已经累计发行资本补充债券50亿元。

6月11日,太保寿险发布公告称,拟发行2024年无固定期限资本债券,发行规模为人民币80亿元;6月18日,新华保险发行“24新华人寿资本补充债01”,发行总额100亿元;6月25日,中英人寿完成了2024年无固定期限资本债券(第一期)的发行。

对于发债原因,保险公司均表示用于提高公司偿付能力。新华保险称,本期债券募集资金将依据适用法律和监管部门的批准,用于补充公司资本,增强偿付能力,为公司业务的良性发展创造条件,支持业务持续稳健发展。利安人寿表示,本次所募集的资金将用于补充资本,进一步提高偿付能力和抗风险能力,支撑业务结构持续优化。

值得一提的是,虽然保险公司的发债依旧在继续,但是票面利率却是在不断下行的。以利安人寿为例,其第三期资本补充债票面利率为2.59%,低于今年前两期的2.75%和2.78%。太保寿险永续债票面利率则跌破了2.5%,为2.38%。而新华保险发行的资本补充债券票面利率更低至2.27%。

“2021年之前,保险公司资本补充债券的收益率低于银行二级资本债。”中金研究分析称,2023年以来,随着“资产荒”的持续推进,保险公司资本补充债收益率和利差的走势与银行二级资本债和券商次级债的一致性增强,跟随市场利率持续下行,利差缩窄,期限仍然是3年表现更好,但5年利差也有明显压缩,至今各个品种的收益率已经非常接近。

中金研究表示,在“资产荒”驱动下,低评级保险公司资本补充债收益率和利差已经全面达到历史低位,利差分位数最高的5年AA+也不足10%分位数。当然,由于供需关系和流动性的变化,历史水平并不具有绝对参考性。考虑到目前5年期AA+和AA保险次级债绝对收益率仍有一定吸引力,而信用风险整体可控,加上供给整体有限,难以带来利差走扩,是不错的配置型品种。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。