最近一个月,多地的中小银行对存款挂牌利率进行了调整,降幅最高可达60个基点。《每日经济新闻》记者注意到,对于客户存款转理财的需求,一些理财经理推荐了偏债型基金,可与理财产品灵活搭配;还有理财经理推荐了终身寿险等保险产品,预定利率能达到3%水平。

每经记者 涂颖浩 宋钦章 每经编辑 马子卿

“如果资金能放一年,推荐这款固收打底的理财产品,这两天正在发售,业绩比较基准在1.8%至5.8%之间,之前推出的同策略产品平均持有收益率高于4%,有很多老客户都提前预约了。”近日,《每日经济新闻》记者以投资者身份走访银行网点时,某股份制银行理财经理小陆向记者推荐了一款多元配置的理财产品。

金融统计数据显示,5月居民部门存款增加4200亿元,同比少增1164亿;企业部门存款减少8000亿元,同比多减6607亿;而非银行金融机构存款增加11600亿元,同比多增8379亿元。记者注意到,最近一个月,多地的中小银行对存款挂牌利率进行了调整,降幅最高可达60个基点。

在非银存款高增、存款利率下行背景下,非银机构提供的各类产品利率表现如何?小陆表示,以该行代销的1年期固收类理财产品为例,一般是在3%左右,如果超过3.5%的就比较难,肯定要做一些多元化的配置才可以。《每日经济新闻》记者注意到,对于客户存款转理财的需求,一些理财经理推荐了偏债型基金,可与理财产品灵活搭配;还有理财经理推荐了终身寿险等保险产品,预定利率能达到3%水平。

“这款理财产品是固收打底的,做一些多元配置的理财,主要包括高股息策略,灵活运用优先股、黄金、美股等策略丰富收益,同策略的私行版产品表现还不错,需要40万元起投,现在发了一些零门槛的产品,25日开始一周的募集期,不需要赎回,一年以后自动到账。”近日,记者在走访银行网点时,一位理财经理小陆向记者推荐了这款理财产品。

“6月21日开放预约购买后,我们自己还有很多老客户都预约了。”该理财经理介绍称,参考同策略产品业绩,截至6月14日,成立以来年化5.29%,最大回撤-0.98%,平均持有收益率超过4%。

不过,预期收益更高意味着潜在风险更大,这款理财产品对应的风险等级为三级。“相比纯固收产品,采用这种策略的理财产品收益更高,也提高了风险。”小陆表示,以该行代销的1年期固收类理财产品为例,一般是在3%左右,如果超过3.5%的就比较难,肯定要做一些多元化的配置才可以。

与1年期产品相比,期限长达2年、3年的理财产品收益会更加稳定。在另一家中小银行网点,理财经理小吴向记者推荐了该行代销的一款3年期理财产品,该产品业绩比较基准在3%—4%之间,风险等级为二级。

“现在利率下行,不管是买理财买存款都是一样的。未来1到2年后,看现在还是很高的,就像现在看过去也是一样。2018—2019年市场很好的时候4%—5%都有,现在能做到3%左右。”前述理财经理表示,现在可选的投资类别很少,10年期国债利率降到2.3%、2.4%了。因此银行理财产品也都差不多,产品收益是同质化的。

对于将定期存款银行理财产品的客户,银行理财产品收益更具优势。稳健投资的居民小赵告诉记者,“我有一笔定存要到期了,本来想再存3年定存,但现在利率太低了,听说最近理财产品收益不错,准备尝试买理财产品。”

近两个月来,银行理财产品规模持续攀升。根据普益标准统计数据,截至5月末全市场理财存续规模较上月提升0.9%,至29万亿元。其中,理财公司存续规模较上月提升1.6%,至25.3万亿元。根据华宝证券的数据统计,截至6月23日,封闭1—3年固收理财产品近1年的年化收益率3.38%,较前一周下降1个BP。

在业内看来,短期内理财收益率或高位震荡、破净率预计维持低位,但中长期仍面临一定下行压力。民生银行首席经济学家团队研报指出有三点原因,一是在央行引导下,长债利率上行压力相对明显,或对长期限理财收益形成一定拖累;二是当前理财市场的现金及银行存款的配置比例偏高(2023年末存款类持有比例约26.7%),受存款利率下行风险影响显著,后续随着存款自律约束加强和保险资管的协议存款配置通道被切断,理财收益或进一步承压;三是赎回潮以来,机构行为有所趋同,低波、稳健的经营模式也会对理财收益提升带来约束。

“定存到期,如果买基金产品有没有产品推荐呢?”对于这样的询问,某银行理财经理向记者推荐了一款中短期债券型证券投资基金。“这两年混合偏股的基金平均跌幅会在20%、30%,偏债券型的收益率要好一点。可以跟理财可以做一个搭配。”该产品历史收益显示,近一个月年化回报4.75%,今年以来年化回报4.22%。

该理财经理补充道,一般来说,有的基金产品有封闭期,到期可以继续投资,也可以赎回。她还强调称,“就算是债券型的基金产品,也建议至少要有一个3到6个月持有的预期。短期马上要用的话不太建议投资基金产品,因为会有波动的风险。”

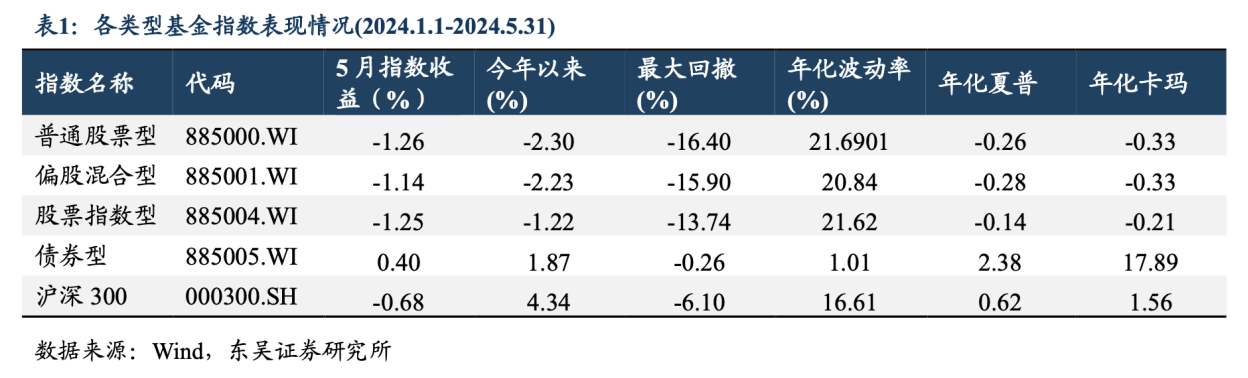

数据显示,今年起至5月31日,普通股票型、偏股混合型、股票指数型基金指数的收益率均为负,债券型基金指数收益率为1.87%,跑输沪深300指数4.34%的涨幅。最大回撤看,债券型基金指数的最大回撤为-0.6%,在各类型基金指数的表现最佳。

私募排排网数据显示,截至5月31日,有业绩记录的23186只私募证券产品5月收益均值为0.19%,年内收益均值增至0.42%,逾五成产品实现正收益。

排排网财富理财师负责人孙恩祥表示,投资私募的优势在于:第一,较公募相比,私募在投资策略和投资决策上相对灵活,有助于私募抓住市场机会;第二,私募的产品策略更为丰富,可投资于多种资产类别,有助于客户进行分散投资和组合配置;第三,私募追求绝对收益,私募管理人主要收入来源于业绩报酬,迫使私募去追求较高的投资回报。

“私募的投资门槛比较高,并不是所有投资者都是合格的私募投资者。”孙恩祥提醒,一些私募产品的流动性差,投资者可能难以在短时间内变现;信息透明度较低,与公募基金相比,私募的信息披露较少,可能导致信息不对称。

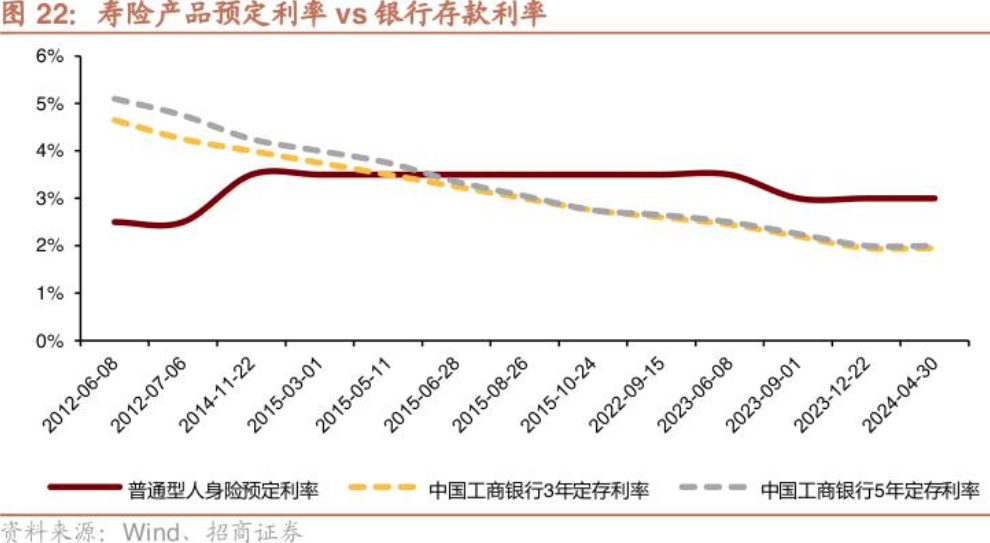

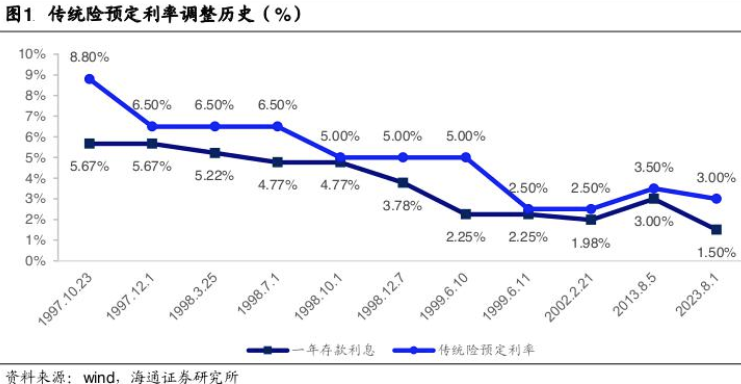

随着银行存款利率下行、长期限大额存单渐渐“一单难求”、保本保息的国债产品不断上演“秒售罄”,预定利率3%的增额终身寿险在各大渠道被广泛推荐。

记者在走访银行网点时发现,锁定长期利率的保险产品也备受投资者关注。“对于有保本保收益需求的客户我们会推荐高现金价值的保险产品,这款增额终身寿险的预定利率是3%,选择5年交,到了第五年保单现金价值就超过了交的保费,收益是以现金价值的形式写入合同的,确定性强。”一位理财经理在推荐保险产品时说道。

值得一提的是,预定利率是由给到客户的利益(IRR)和附加费用率两部分组成,因此客户实际获得的收益率低于预定利率水平。有保险精算人士在受访时告诉记者,目前增额终身寿险第30年的收益率普遍在2.7%~2.8%左右,要比国债高一些。

一位保险经纪人向记者推荐了一款中小险企的增额终身寿险产品,除了回本时间快、现金价值高等优势,据其测算,该产品长期内部收益率超过2.9%,显示产品更为激进。

实际上,随着市场利率不断下行,保险公司预定利率水平也在跟随调降。2019年起,4.025%的年金险产品逐渐退出市场,2023年,人身险预定利率由3.5%下调至3.0%,今年以来,保险公司陆续下架3.0%预定利率产品。上述银行理财经理告诉记者,“现在还有3%的寿险产品,一些大的保险公司都停了,有的公司还没有停。”

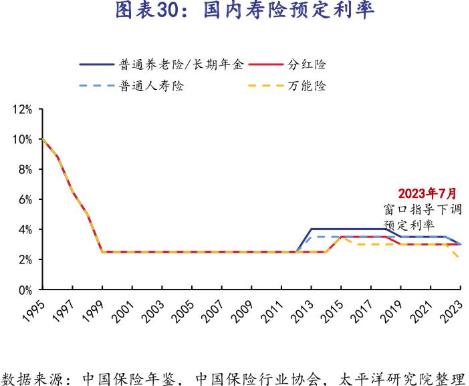

不仅仅上述固定收益的寿险产品,“固定+浮动”收益的万能险和分红险的利率水平也不断下降。2023年人身险预定利率下调至3.0%后,分红险预定利率上限从3%降至2.5%,万能险最低保证利率的上限也从3%降至2%。今年年初,多家保险公司收到监管窗口指导,要求调低分红险收益率和万能险结算利率。

万能险产品作为投资属性较强的一类保险产品,在明确保证利率的基础上,设有具有浮动收益属性的投资账户,投资账户与实际结算利率有关,依据保险公司资产端的收益波动,保险公司以月为周期进行万能险结算利率的公布。

根据此前监管对多家保险公司窗口指导,自2024年1月起,万能险账户结算利率不得高于4%,6月后进一步下调至3.8%、3.5%两个上限档位,其中部分规模较大及风险处置机构需压降至不超过3.5%。一位银行理财经理告诉记者,该行推荐的万能险产品目前保底利率是2%,现在结算利率降到了3.9%。

分红险产品的收益如何呢?记者咨询某行理财经理,对方演示收益率情况:给到客户的分红=(演示利率4.5%-预定利率2.5%)×70%=1.4%,再加上预定利率2.5%,按演示利率计算的分红险收益率能达到3.9%,如果分红险的实际红利实现率水平能达到100%以上,客户能拿到的实际收益率会超过3.9%,反之实际收益率会低于该水平。

记者以投资者身份从多家信托公司了解到,目前信托公司正在推介中的产品主要分为三类:第一类是现金管理类产品,一般每日开放申赎、每周开放申赎或每双周开放申赎,主要投资于低风险的短期固定收益类金融产品和货币市场工具,7日年化收益率普遍在3%及以下;第二类是固收和“固收+”类产品,大部分信托公司将底仓配置城投债,业绩比较基准集中在3%~5%;第三类是非标政信类产品,主要投资于地方政府融资平台债权,部分业绩比较基准能达到5%以上。

现金管理类产品方面,目前市场上这类产品的7日年化收益率普遍在3%附近。比如某信托公司的日开产品7日年化收益率为2.5%,周开产品7日年化收益率为2.9%。

由于现金管理类产品起投门槛相对较低,一般是30万元起投资,加上较低的风险等级以及较高的流动性等特点,不少信托公司在发展新客户的时候,会建议他们先投资这类产品“尝鲜”。部分信托公司为了招揽新客,还会推出业绩比较基准在2.9%附近的品种。

固收和“固收+”类产品方面,相比于现金管理类产品,开放频率更低,常见的有月开、季开、半年开等,部分产品带有一定期限的封闭期,封闭期结束后转为定期开放申赎。最低投资门槛一般也是30万元。

一般而言,开放频率越低,对应的业绩比较基准越高。一名客户经理向记者表示,他们定开3个月产品的业绩计提基准是3.2%,定开6个月产品的业绩计提基准是3.4%。另外,风险等级越高,一般对应的业绩比较基准也更高。以华东地区的一家信托公司为例,同样12个月期限的信托计划,一只R1等级产品的业绩比较基准是3.5%,而另一只R3等级产品的业绩比较基准则为3.85%。

不少客户经理表示,为了提高产品的收益,信托公司会选择配置浙江、江苏等经济强省的低评级城投债,或者选择非经济强省的高评级城投债。

得益于近期的降息环境,二级市场债券价格上涨,投资债券除了能收获票面利息,还有机会获得较好的资本利得收益,吸引了不少投资者抢购。一名客户经理告诉每经记者,他们的部分明星固收产品在开放日很难抢到,建议提前找客户经理预约。

随着市场利率进一步演变,上述两类信托产品的预期年化收益可能还会走低。上海的一家信托公司表示,他们计划在7月份推出投向标品的固收类产品,业绩比较基准大概在2%~3%,以及年化收益率约2.4%的现金管理类产品。

非标政信类产品方面,虽然该类产品的收益较高,但多家信托公司对此持谨慎态度,客户经理也明确建议投资人谨慎购买。相比于前述两类产品,政信类产品的起投门槛普遍在100万元及以上,信托期限普遍在1年及以上,存续期内一般按季分发利息。

比如,华东区的一家信托公司表示,他们目前仅保留浙江省内和江苏省内部分城投的政信项目,业绩比较基准控制在4.2%,并要求客户认购政信类产品的金额不能超过账户余额的25%。“我们对公司主体要求特别高,必须是所在区域内最好的一个平台,我们才会去发,而且还要求客户必须带抵押物。”

上海的一家信托公司的客户经理表示,他们目前有投向江苏两地城投公司的非标政信类产品,业绩比较基准约5.8%,为固定收益,但存在一定的违约风险。

另外,部分具备QDII额度的信托公司还向记者推荐了投向美元债的信托产品。“近两年美元存单利率很高,可能有5%。这个底层的资产非常稳健,但是客户需要承担汇率风险。此外,影响汇率走势的因素有很多。”

相关报道:

“定期存款和国债最受欢迎”,存款定期化趋势持续显现,银行如何应对“定活七三开”?

年中存款冲量现状摸底,记者实探各类银行:揽储任务仍有,有员工称月底前每人起码做1000万

封面图片来源:视觉中国-VCG211221953040

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。