日前,A股42家银行发布了各自的2023年财报,42家银行合计实现归母净利润2.09万亿元、营业收入5.65万亿元,同比“一升一降”。其中,有18家银行营收同比下滑,13家银行“增利不增收”,占比接近三成。

每经记者|李玉雯 每经编辑|马子卿

年报季落下帷幕,A股42家银行全面展现了过去一年里的经营成果。每经记者梳理发现,2023年A股银行呈现出“增利不增收”趋势,一方面42家银行合计实现归母净利润2.09万亿元、营业收入5.65万亿元,同比“一升一降”;另一方面,尽管接近九成银行归母净利润同比正增长,但依然难掩营收所面临的窘境。有18家银行营收同比下滑,其中13家银行“增利不增收”。

记者拆分营收结构发现,中收持续承压是拖累上市银行营收的主要因素之一。值得一提的是,尽管多数银行中收降幅明显,整体非息收入却仍然实现了正增长。这背后则是债牛行情对银行投资收益的强力带动,超七成银行实现投资收益不同程度增长。

此外,记者注意到,在银行业整体面临息差承压、个人按揭贷款增速放缓的背景下,消费贷已成为多家银行零售业务的新增长点。例如,交通银行(SH601328,股价6.91元,市值5131亿元)去年消费贷增量达历史最高水平,招商银行、北京银行等消费贷同比增速均接近50%。

从整体盈利表现来看,2023年A股银行合计实现归母净利润2.09万亿,同比增长1.44%。与此同时,行业营收持续承压,A股银行合计实现营收5.65万亿元,同比下滑0.81%。

记者梳理发现,42家A股银行中有37家银行归母净利润同比增长,其中有14家银行实现两位数增长,占比约三成。从归母净利润的增速来看,区域性中小银行表现亮眼,14家实现两位数增幅的银行包括7家城商行、6家农商行和1家股份行,其中10家银行总部均扎根于长三角区域。

具体而言,杭州银行(SH600926,股价13.86元,市值821.9亿元)以23.15%的增幅居于首位,也是唯一一家2023年净利润同比增速超过20%的A股银行。常熟银行(SH601128,股价8.67元,市值237.6亿元)紧随其后,增速为19.60%,也是A股10家农商行中增速最高的。

记者注意到,唯一实现2023年净利润两位数增长的股份行是浙商银行(SH601916,股价2.96元,市值812.9亿元),增速为10.5%。此外,六大行也都实现了归母净利润正增长,其中增速最高的是农业银行(SH601288,股价4.34元,市值1.52万亿元),为3.91%。

若从绝对值来看,工商银行(SH601398,股价5.38元,市值1.92万亿元)、建设银行(SH601939,股价7.04元,市值1.76万亿元)、农业银行、中国银行(SH601988,股价4.44元,市值1.31万亿元)四大行以及招商银行(SH600036,股价35.05元,市值8839亿元)的归母净利润均在千亿级别。其中,工商银行实现归母净利润3639.93亿元,相当于日均赚得近10亿元,居A股银行之首。

唯一的千亿级别股份行招商银行则实现归母净利润1466.02亿元。此外,城商行及农商行的归母净利润规模均在300亿以下,江苏银行(SH600919,股价8.16元,市值1497亿元)以287.50亿元位列城商行首位。

尽管接近九成的A股银行实现了归母净利润同比正增长,但在营收方面上市银行仍然面临着持续承压的窘境。据记者梳理,有18家银行营收同比下滑,其中13家银行“增利不增收”,占比接近三成。此外,还有5家银行营收、归母净利润同比双降。

分银行类型来看,六大行中的中国银行营收增速6.41%,居于国有大行首位,工商银行、建设银行营收同比均有所下滑,降幅分别为3.73%、1.79%。9家股份行中,仅浙商银行实现营收同比正增长,为4.29%,其余均有不同程度下滑,降幅最大的是平安银行,同比下降8.45%。

17家城商行中,2023年实现营收同比增长的有12家,西安银行(SH600928,股价3.59元,市值159.5亿元)增幅最大,为9.70%,5家城商行营收同比下滑,降幅最大的是郑州银行(SZ002936,股价1.93元,市值175.4亿元),同比下降9.50%。10家农商行中7家同比增长,常熟银行以12.05%居于首位,也是A股42家银行中唯一一家营收同比增速达到两位数的银行。

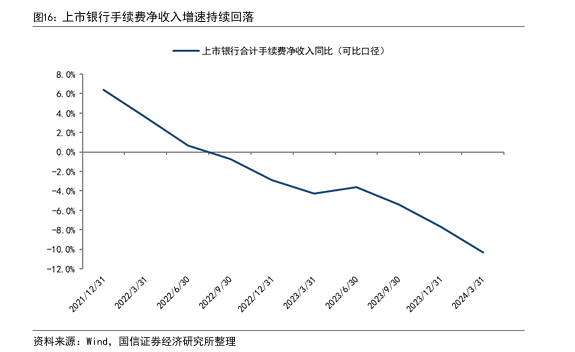

记者拆分营收结构发现,净利息收入和中收延续收窄趋势,是拖累上市银行营收的主要因素。据记者统计,2023年42家上市银行净利息收入合计4.25万亿元,同比下滑2.83%;中收合计7576.9亿元,同比下滑8.05%。

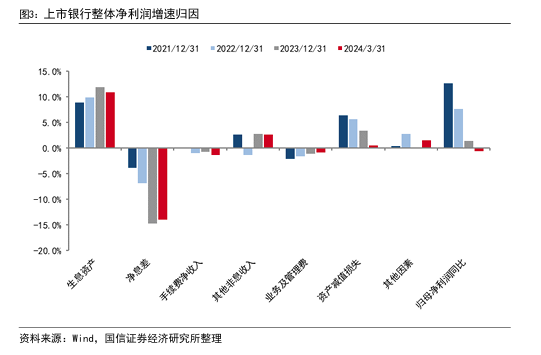

营收承压之下,上市银行利润增长的一大动力来源于拨备的反哺,银行适度放缓拨备计提力度以支撑利润的增长空间。国信证券研报指出,近几年银行资产减值损失同比持续下降,反哺利润增长,这导致上市银行整体拨贷比持续降低。拨备仍然反哺利润增长但力度减弱,部分银行可能面临可供反哺利润的拨备“余粮”逐步消耗的现状。

如前文所述,2023年上市银行中收持续承压,是拖累行业营收增速的主要因素之一。据记者统计,42家A股银行中有34家中收同比下滑,占比超过八成,下滑幅度则在0.3%~83%之间不等,其中有16家银行同比降幅超过了20%。

多家银行在年报中解释,中收下滑主要是由于代理及委托业务手续费收入减少。例如,重庆银行(SH601963,股价7.70元,市值267.5亿元)手续费及佣金净收入4.11亿元,同比降幅45.96%,其中代理理财业务3.48亿元,降幅43.48%,主要由于受资本市场震荡、理财市值波动加剧、收益下行等影响,理财业务手续费收入下滑。

民生证券银行团队在研报中指出,银行中收承压的主要因素,一是代销理财、基金规模降低,而且结构上代销费率相对高的权益类基金发行和销售均有所降温,使得财富管理类业务中收表现仍偏弱。二是去年下半年银保渠道代理费率调整,上半年中收主力代销保险收入受到冲击。

值得一提的是,尽管多数银行中收下滑,但整体非息收入却实现了正增长。据记者统计,2023年A股银行合计实现非息收入1.4万亿元,同比增长5.87%。而如果扣除手续费及佣金净收入,可以看到其他非息收入的增幅更为明显,合计6396.05亿元,同比增长29%。

据悉,出现这种情况,主要与多家银行投资收益大幅增长有关。记者统计发现,2023年42家银行合计实现投资收益4262.05亿元,同比增长17.87%。其中,有30家银行实现投资收益不同程度增长,15家银行增幅在20%以上。

这背后则是“债牛”行情的催化。例如,江阴银行(SZ002807,股价3.85元,市值94.76亿元)实现投资收益7.96亿元,同比增长104.18%,该行解释称,2023年度投资收益增加主要系当期交易性金融资产持有收益增加和债券处置收益增加所致。工商银行、招商银行等也在年报中提及,投资收益增长主要是债券投资收益增加所致。

南京银行(SH601009,股价9.58元,市值990.9亿元)副行长陈谐在业绩说明会上也提及,2023年十年期国债收益率较上年下降28个BP,今年一季度又下降了30个BP。债券收益率下行带来了债券价格上升,债券走出一波牛市,这为该行金融市场投资交易营造了较好的市场环境。

在此背景下,南京银行灵活执行交易策略,把握波段交易机会,取得了一些优于市场表现的超额收益。多种因素综合影响下,接下来债券收益率可能会呈现上有顶下有底的区间震荡格局,预计债券利率中枢较2023年还会进一步下降,该行会积极预判形势并把握时间节点,平衡好投资收益和估值波动。

从资产规模来看,截至2023年末,42家A股上市银行总资产同比均有扩增,24家银行增幅超10%。六大行以及招商银行、兴业银行(SH601166,股价17.01元,市值3533亿元)资产规模均在10万亿之上。尽管国有大行体量庞大,却依然保持了较快的资产增速,除交行外,其余五家国有大行均实现两位数增幅。

就信贷投放而言,2023年末42家银行贷款总额161.32万亿,同比增长11.14%,各家银行的贷款规模也均有所增长,25家银行增幅超过10%。值得注意的是,区域性中小银行贷款增幅明显。

据记者统计,贷款增速排名前十的银行中,除了农业银行、中国银行分别位列第九和第十,其余均是城商行、农商行。成都银行(SH601838,股价16.08元,市值613.2亿元)以28.33%的增幅位居首位,2023年末该行贷款总额由上年末的4865.84亿元攀升至6244.48亿元。

从贷款结构来看,虽然有34家银行的个人贷款同比有所增长,然而近九成银行个人贷款的占比较上年下降。

记者注意到,在房地产市场波动、提前还贷等影响下,超过六成的银行个人住房贷款余额同比下滑。截至2023年末,建设银行的房贷体量依旧保持在上市银行首位,个人住房贷款余额6.45万亿元,同比下滑1.45%,在六大行中降幅最小。

建设银行副行长李运在业绩发布会上提到,从建行的数据看,今年3月份以来,住房按揭贷款特别是二手房按揭贷款的受理量,环比有所回升。关于房贷提前还款的情况,存量房贷利率下调减少了房贷客户的利息支出,一定程度上有助于降低提前还贷的动力。建行今年前三个月房贷提前还款的规模相比去年四季度有一定下降。

记者注意到,在银行业整体面临息差承压、个人按揭贷款增速放缓乃至收缩的背景下,消费贷已成为多家银行零售业务的新增长点。去年以来,不少商业银行加大了消费贷的推广揽客力度,消费贷的优惠让利此起彼伏,包括提升贷款额度、下调贷款利率、发放优惠券等,市场上多家银行消费贷年化利率已降至4%以下。

从年报数据中也可以看到,不少银行消费贷增幅明显。据记者统计,有38家银行在年报中披露了消费贷相关数据,32家银行消费贷同比增长,占比超过八成。

大行整体消费贷增速显著,交通银行在年报中披露,2023年全年个人综合消费贷增量达历史最高水平,年末个人消费贷款余额1581.17亿元,较上年末增长86.25%。此外,农业银行个人消费贷同比增速超过70%,工商银行和建设银行的同比增速也均超过40%。

股份行中,招商银行在年报中称,个人住房贷款受房地产市场调整转型影响增长相对乏力,该行通过加大对优质小微贷款和消费贷款的投放力度,推动零售贷款平稳增长。截至2023年末,该行消费贷款余额3015.38亿元,较上年末增长49.11%。另外,兴业银行、浦发银行(SH60000,股价7.89元,市值2315亿元)、华夏银行(SH600015,股价6.75元,市值1074亿元)消费贷同比增速均超过20%。

城商行和农商行中,郑州银行消费贷同比增长75.30%至123.37亿元,北京银行(SH601169,股价5.69元,市值1203亿元)消费贷同比增长49.85%至2012.49亿元,此外,贵阳银行(SH601997,股价5.67元,市值207.3亿元)、苏农银行(SH603323,股价5.06元,市值91.24亿元)、紫金银行(SH601860,股价2.69元,市值98.48亿元)、成都银行等消费贷同比增速均超过40%。

成都银行管理层在投资者互动交流中就消费贷业务拓展有关规划表示,继续推行已经成熟的白名单经营模式,将以成都、重庆、西安等城市作为“主战场”;精细化客户管理与差异化产品服务;加大精准营销力度、促进规模扩张。与此同时,成都银行还拟尝试开展互联网贷款业务,在监管的指导下借鉴同业先进经验,并结合自身情况稳步推进、按需展业。

封面图片来源:每日经济新闻 文多 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。