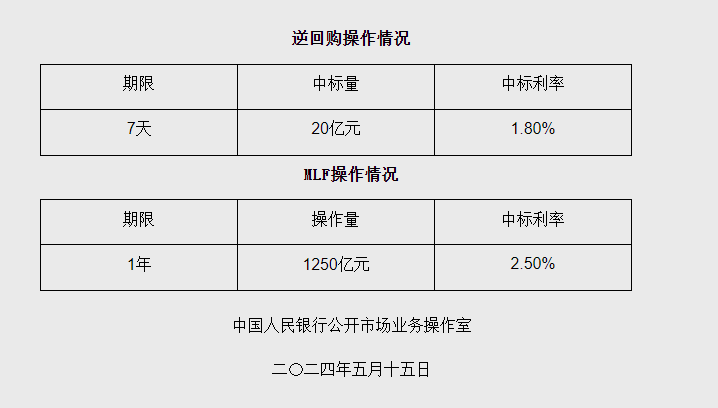

日前,人民银行官网公告称,今日开展1250亿元中期借贷便利(MLF)操作,期限1年,利率维持2.5%。据悉,本月MLF结束了前两月缩量续作模式,转为等量续作。

每经记者|肖世清 每经编辑|马子卿

5月15日,人民银行官网公告称,为维护银行体系流动性合理充裕,今日开展1250亿元中期借贷便利(MLF)操作,期限1年,利率维持2.5%。

《每日经济新闻》记者注意到,5月MLF到期量为1250亿,央行投放1250亿元,本月MLF操作实为等量平价续作。另外,本月MLF到期规模为近几个月以来最小规模,操作规模也是近10个月以来最小投放量,但结束了前两个月“缩量续作”的模式。

5月MLF到期规模为1250亿元,为近10个月来最小的规模。另外,本月MLF投放规模为1250亿元,也是近几个月来较小的。但值得注意的是,本月MLF结束了前两月缩量续作模式,转为等量续作。

光大银行金融市场部宏观研究员周茂华指出,MLF等量平价续作,符合市场预期。目前市场流动性偏松,相对低于同业存单资金成本,MLF资金利率偏高;由于开年1季度信贷强劲冲量后,实体经济信贷需求出现短期波动;都导致本月MLF需求不足情况。

王青认为,近期MLF投放量较低,总体处于等量或缩量续作状态。当前银行体系流动性较为充裕,商业银行对MLF操作的需求减少。王青强调,1万亿超长期特别国债将于5月17日“开闸”发行,但发行周期长达6个月,这意味着短期内对银行系统资金面的“抽水效应”有限,也是本月银行对MLF操作需求没有显著加大的一个原因。

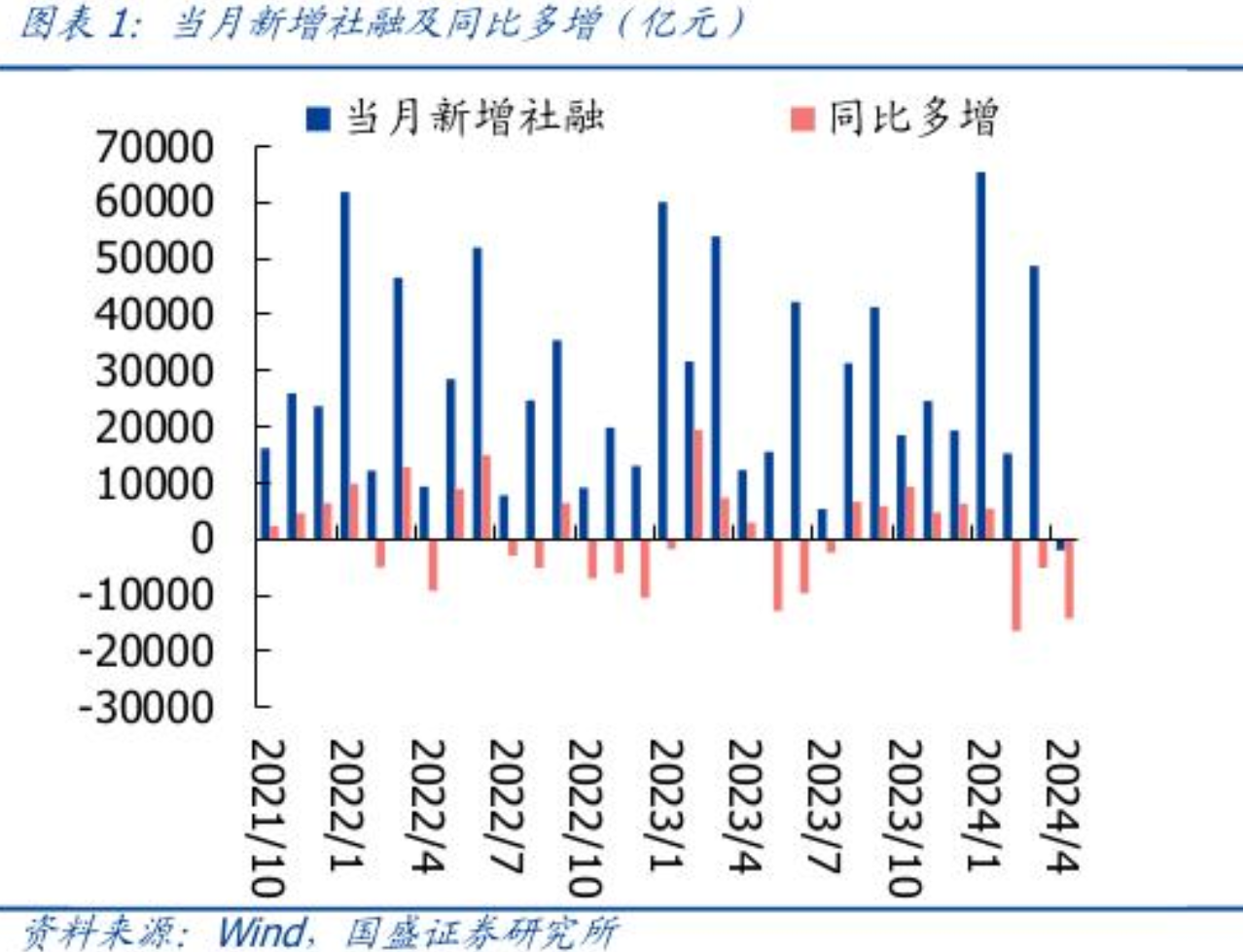

值得注意的是,4月金融数据出现剧烈波动,其中新增社融出现罕见的负值。王青分析指出,尽管近期新增社融数据偏低会影响银行MLF操作需求,但接下来伴随“信贷均衡投放”效应反转,新增信贷有望持续同比多增,而在超长期特别国债发行的同时,专项债发行也会显著提速——4月底中央政治局会议明确要求,“要及早发行并用好超长期特别国债,加快专项债发行使用进度”,预计后期银行对MLF的操作需求将会增加,MLF有望转向加量续作。

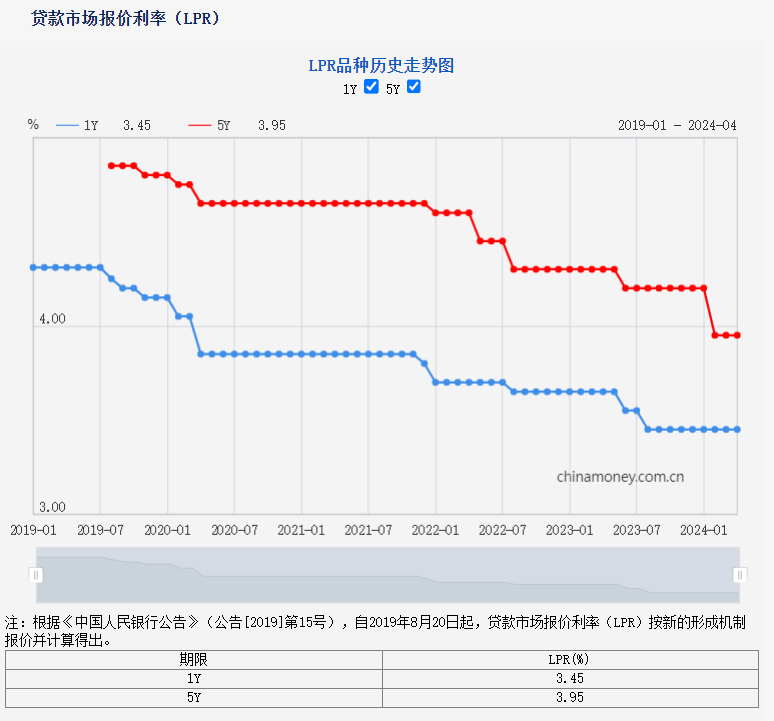

值得注意的是,本月MLF利率仍维持2.5%,连续9个月保持不变。王青认为,5月MLF操作利率不变,符合市场普遍预期。主要原因有两个:一是近期市场利率全面下行,而且已较大幅度向下偏离政策利率中枢,当前不具备下调政策利率的市场环境;二是一季度经济增长超预期,近期宏观数据偏强,当前处于政策效果观察期,降息的迫切性不高。

“不过,当前及未来一段时间物价水平偏低,经济增长动能有待进一步改善,未来下调MLF操作利率仍是重要政策选项之一。”王青称。

周茂华认为:“MLF利率持稳。主要是目前实体经济融资成本处于合理区间,同时全球市场波动剧烈情况下,国内政策需要兼顾内外均衡。”

预测后续利率走势,王青认为,最后,在5月MLF操作利率保持稳定,近期银行净息差有可能进一步收窄的背景下,5月两个期限品种的LPR报价都将保持不变。

周茂华认为,预计本月LPR利率继续维持稳定。目前部分银行面临净息差压力较大,加上目前国内政策利率与经济潜在增长基本相适应,以及本月MLF利率保持稳定。同时,国内政策利率稳定与实体经济综合融资成本下降并无矛盾。国内通过结构性工具等数量工具配合利率改革手段,引导金融机构合理让利实体经济。

周茂华称,目前,市场流动性保持合理充裕,消费、内需和物价呈现稳步回升态势,稳楼市政策累积效果逐步显现,房地产呈现复苏初步迹象等,短期降准并无迫切性。目前低物价环境货币政策空间足,降准、降息及结构工具等相机而动,但央行需要进一步观察此前政策效果,内需、物价及房地产复苏节奏,为各项改革措施营造,适宜货币金融环境,并兼顾内外均衡。

封面图片来源:每经记者 彭斐 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。