每经记者 夏子博 每经编辑 贺娟娟

近日,瑞联新材(688550)发布筹划公告称,公司前三大股东拟通过协议转让方式,向青岛开发区投资建设集团有限公司(简称:青岛开投)转让其所持公司部分股份,第一大股东还拟将其持有的剩余公司股份的表决权委托给开投集团行使。此外,若公司未来筹划向特定对象发行股票,开投集团拟全部认购。

上述交易若成行,青岛开投将成为瑞联新材第一大股东,青岛西海岸新区国有资产管理局将成为公司实控人。

虽说事发突然,但并非无迹可寻。

《每日经济新闻》记者发现,以青岛开投为主体的青岛国资力量,近年来频频在资本市场“攻城略地”,涉猎江西、海南等多地上市公司,如今,一家陕西的科创板上市公司亦进入了青岛国资的视野中……

瑞联新材位于西安市高新区,于2020年9月2日登陆科创板,主营业务包括显示材料、医药中间体、电子化学品三大板块,其中显示材料占比85%。

本次易手背后,有个重要背景是——瑞联新材上市后股价长期处于破发状态,截至目前,停牌前价格报36.12元/股,市值48.69亿,较113.72元/股发行价,已经跌去超60%。

图片来源:东方财富网

近年间,公司盯上的新赛道不少,但也都是一阵风,无法真正托起股价和业绩长期上扬,甚至在屡次探索下,目前公司“老本行”显示材料占比反而持续上升至85%,业绩增速也持续放缓。

长期破发,且短期内难以向上,就意味着第一大股东的减持“遥遥无期”。

据《每日经济新闻》此前报道,瑞联新材证券部工作人员称,公司上述股东持股的解禁时间是2024年,但其在IPO时有做出承诺,锁定期满后两年内减持的话,减持价格不低于发行价,意味着2024年到期后股价未达发行价的话还是无法减持。

之后,瑞联新材上演了一出实控人“从有到无”的戏码。

2023年7月,瑞联新材发布公告称,公司实际控制人刘晓春、吕浩平、李佳凝夫妇的《一致行动协议》到期后不再续签,原由三名一致行动人共同控制变更为无实际控制人,公司证券部人士曾表示这是股东自己个人的考虑。

而实控人间的“分道扬镳”对公司影响颇大,不仅引发了上交所关注,其规划近一年的10亿元可转债项目也因此一度中止。

4个月后,瑞联新材再发公告称,公司第一大股东卓世合伙的实控人发生变更,由吕浩平、李佳凝变更为吕浩平,吕浩平与李佳凝已办理解除婚姻关系手续,并就财产分割等事宜作出相关安排。

值得注意的是,就上市公司大股东“离婚式减持”,证监会在去年7月份专门回应,“已关注到相关情况”,要求上市公司大股东(即控股股东、持股5%以上股东)、董监高作为“关键少数”,不得以离婚、解散清算、分立等任何方式规避减持限制。

在这之后,上述几位大股东并未传出减持计划,反而是公司频频提出回购计划并进行注销,直到此次重磅股权转让筹划公布。

对此,每经记者致电瑞联新材董秘办并发去采访提纲,但截至发稿未获回复。

此前,瑞联新材“小瑕疵”不少,例如IPO募投项目频频推迟、股价长期破发、新业务赛道摇摆不定,在《一家科创陕企的“千层套路”》《追热点的瑞联新材:路过新冠药、旧爱锂电池,和新欢光刻胶》中曾有过详述,对公司往事感兴趣的读者可以看看。

眼下,能被青岛国资看上,说明公司仍具投资价值,仅看基本盘的话,瑞联新材主业尚算稳定,但经营业绩有所承压。

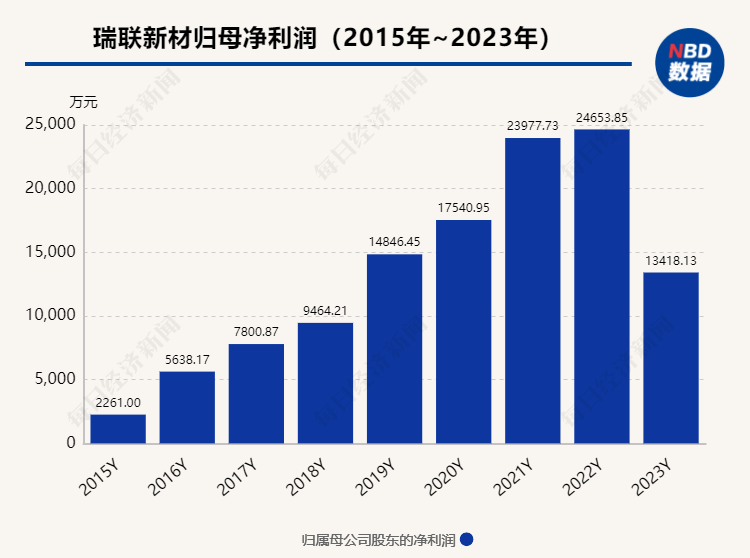

2023年,瑞联新材营业收入约12.08亿元,同比减少18.39%;归母净利润约1.34亿元,同比减少45.57%,毛利率为35.18%,同比减少3.54个百分点。

这是公司自2016年后首次归母净利润负增长,其表示主要原因为显示材料下游终端消费电子需求持续冷淡。

据悉,公司基本盘主要为显示材料、医药中间体,两者分别占85%、11%营收比重,共计为96%,其中医药中间体占比自2020年开始已连续三年萎缩,2020—2023年占比分别为23.58%、18.45%、12.32%。

显示材料方面2023年收入10.31亿元,同比下滑17%,在OLED和液晶两个板块中,2023年液晶业务下滑较为严重,目前两者收入已基本持平,公司表示,2024年OLED板块要保持已有业务优势地位,深耕增量领域和新市场拓展,紧抓国产替代的机遇,2024年一季度,OLED材料的收入首次超过液晶材料。

基本盘中规中矩,瑞联新材的热门概念在于氘代材料和光刻胶业务。

瑞联新材在年报中表示,目前,OLED 材料的“氘代化”是当下发展趋势,而公司在氘代材料领域先发优势显著,早在2019年公司开始研发氘代材料并拥有相关化合物合成专利,东北证券研报显示,其是目前国内唯一能够规模化量产全系列氘代发光材料(红绿蓝)的企业。

此外,光刻胶更被公司视为“明日之星”,2023年报中显示,公司研发的光刻胶材料附加值高,下游行业市场前景广阔,随着未来公司相关产品的测试通过及规模化量产,公司光刻胶材料业务有望在特定产品领域占据一席之地。

问题是,这两个热门概念,不说上升空间有多少,甚至还未发力就已经开始下滑了。

在最新一期投资者关系活动记录表中,瑞联新材相关人士表示,2023年OLED材料收入同比下滑不到6%,主要是氘代材料收入下滑,下滑主要原因是下游大尺寸电视面板销量减少,剔除掉氘代材料,其他OLED材料是增长的。

此外,2023年公司光刻胶业务亦不甚乐观,其所在的电子化学品及其他新材料板块,实现销售收入4091万元,同比减少726万元,主要是由于2023年半导体行业处于下行周期,市场整体表现较差,导致公司相应光刻胶材料的需求下滑;另一方面,公司新产品的验证周期较长,放量时间延缓。

再来看本次股权接手方——青岛开投,根据官网显示,其成立于2017年5月,注册资本20亿元,目前年营业收入120亿元左右,穿透股权显示,公司由青岛西海岸新区国有资产管理局100%控股。

据悉,西海岸新区2023年生产总值为5003.38亿元,在全国19个国家级新区中排名第三,仅次于上海浦东新区、天津滨海新区。

而青岛开投作为西海岸新区重要的基础设施建设主体,主要负责其中青岛经开区的基础设施建设项目,聚焦实体产业、园区运营、城市服务、开发建设、大宗贸易及金融供应链、康养文旅等六大主业板块。

图片来源:青岛开投官网

有意思的是,青岛开投在产业园运营板块中表示,主要围绕芯屏、半导体、光电、集成电路、新一代信息技术、智能装备制造等主导产业,招引、导入符合产业定位、具有成长性的企业进驻。

而瑞联新材的显示材料、光刻胶等业务恰好踩了在点上。

实际上,2020年以来,以西海岸新区国资为代表的青岛国资频频进军资本市场,已通过资本收购的方式入股十余家上市公司,包括北京文化(000802)、万马股份(002276)、胜华新材(603026)、诚志股份(000990)、融发核电(002366)等。

虽然入股后公司命运各不相同,但也不乏令人眼前一亮的表现,像万马股份便实现了连续三年营收、净利增长,成为西海岸新区国资进军资本市场的成功案例。

对于本次交易而言,亦不妨多抱一些乐观期待。

2024年第一季度,显示材料回暖,瑞联新材营收约3.28亿元,同比增加19.77%;归母净利润约3433万元,同比增加144.17%。于转让的大股东而言,现在或许是短期内“脱手离场”的最好时机,至于多少回报则要看未来股权转让价格。

而对于青岛国资而言,瑞联新材的业务,也与当地主导产业密切相关,“收编”后,或许能与旗下资源有效互补填充,且瑞联新材处于密集投资期,随着产能提高确实有业绩想象空间,留给国资的操作空间也更大,甚至不排除未来在当地投资建厂的可能。

对于公司运作及广大关心公司发展的投资者而言,由国资控股,各方面机遇往往都是远大于风险的,所谓大树底下好乘凉,且新股东似乎并非简单的财务投资,而是谋求控制权,后续不说为公司注入多少助力,至少不会再出现频频调整赛道、业务摇摆不定的局面,有利于公司长期发展。

目前看,实乃一出“三赢”的局面,但商海博弈莫测,尤其涉及地方城投发展、跨省并购、标的尚存“瑕疵”等情况,背后是否有更多意图尚待发掘,希望后续能朝着各方期待的方向迈进。

封面图片来源:青岛开投官网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。