◎ 通胀反弹之下,市场对美联储“首降”的预期一推再推。

每经记者 蔡鼎 每经编辑 兰素英

近期以来,以日元、韩元为首的多个亚洲货币对美元汇率大幅下跌,包括日本央行在内的亚洲货币当局据称还罕见出手对汇市进行干预。

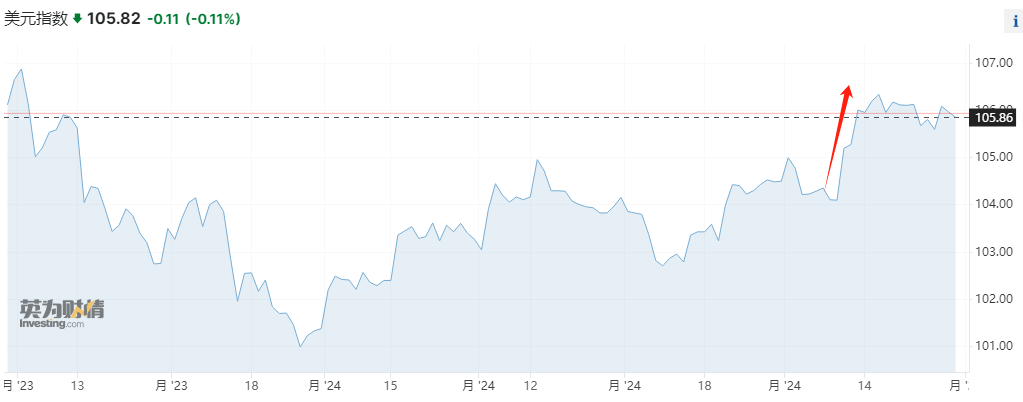

在本轮“亚洲货币战”背后,是美国通胀今年已经连续三个季度超预期反弹,美联储降息预期一再被重挫之下,对美联储“长期高息(higher-for-longer)”的担忧卷土重来,美元指数快速上行。上周早些时候,基准的10年期美债收益率还一度上破4.7%,创年内新高。

北京时间5月2日(周四)凌晨2时,美联储联邦公开市场委员会(下称FOMC)将结束为期两天的议息会议并公布利率决议,由于上周出炉的美国一季度GDP增速放缓至1.6%,且3月核心PCE年率持平于2.8%,目前市场普遍预计美联储将继续“按兵不动”,将利率维持在5.25%~5.50%的高位。

不过,市场关注的焦点在于FOMC货币政策声明和美联储主席鲍威尔在随后新闻发布会上措辞的变化及其是否会向市场传递意外的鹰派信号。纽约梅隆银行投资管理公司首席经济学家、宏观策略师Vincent Reinhart在发给《每日经济新闻》记者的置评邮件中称,他预计本周FOMC将继续把利率下限维持在5.25%,且鉴于近期发布的一系列经济数据,美联储的政策声明措辞不可能有重大改动。

目前,期货交易员已经将美联储的首次降息预期推迟至今年12月,且概率不到50%。Reinhart认为,对宏观风险的修正观点将导致美联储在12月才开始降息。“何时开始放松货币政策取决于美联储对两组风险的管理,即经济前景和即将到来的总统大选的政治考量。”

美国商务部上周公布的数据显示,继去年下半年降温之后,美国通胀已经在今年前三个月连续实现超预期反弹。此外,最近几个月的通胀数据都在次月的报告中被略微向上修正。这已经导致市场将讨论的重心从“美联储今年将降息几次”转移到“美联储今年是否会降息”,这样的逻辑转变导致美元指数短期内加速走高。

图片来源:英为财情

具体来看,美国经济分析书上周五公布的数据显示,美国消费者3月份的支出超过收入,为过去四个月以来的第三次。当月个人储蓄率降至3.2%,为2022年10月以来新低。与此同时,美联储确定通胀压力的关键指标——PCE在3月升至3.7%,剔除波动更大的食品和能源的核心PCE当月则维持在2.8%。

美国3月PCE和核心PCE仍居高不下 图片来源:CNBC

上周早些时候公布的数据还显示,美国第一季度核心PCE指数季调后环比折年率初值为3.7%,超出预期的3.4%和前值的2.0%,为一年来首次环比加速。这些数字表明在前一年的意外强劲增长后,2024年初经济动能明显减弱。事实也如此——一季度美国实际GDP增速放缓至1.6%,远低于普遍预期。

美国一季度GDP增速大幅放缓至1.6%(图片来源:彭博社)

《每日经济新闻》记者注意到,就在4月中旬,鲍威尔在公开讲话中的态度也有一些转变,他当时表示,利率可能在更长时间内保持在较高水平,并表示将需要“比预期更长的时间”才能实现将通胀降至美联储2%目标所需的信心。

CNBC报道称,顽固的通胀引发了一些不祥的征兆,即美联储可能不得不在比预期更长的时间内将利率保持在高位,从而威胁到经济软着陆预期。更可怕的是,如果通胀反弹持续,美联储可能不仅要考虑“长期高息”,甚至还可能继续加息。

尽管到目前为止,多年未见的高利率仍未对美国经济造成更大范围的负面影响,但一些明显的问题已经显现。例如,信用违约率达到了10年来的新高,华尔街越来越担心未来会出现更多的波动。在这样的情况下,又有地区性银行倒闭——当地时间4月28日(周日),美国联邦存款保险公司(FDIC)宣布,宾夕法尼亚州监管机构当天已关闭共和第一银行(Republic First Bank),这是美国年初至今倒闭的首家银行。

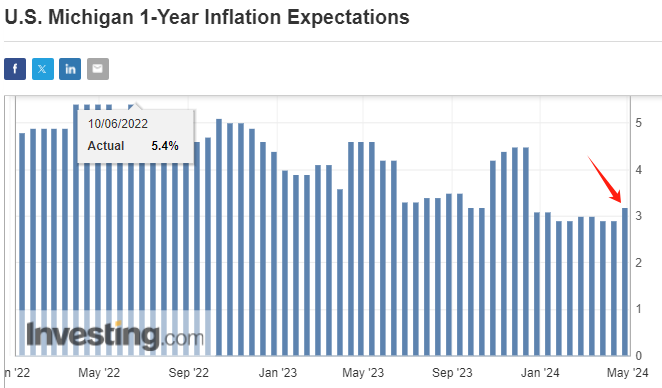

密歇根大学一年期通胀预期达到3.2%(图片来源:英为财情)

另外,今年一季度美国通胀的反弹也推升了通胀预期。受到密切关注的密歇根大学消费者信心调查显示,3月份,1年和5年的通胀预期分别达到3.2%和3%,为2023年11月以来新高。

芝商所“美联储观察”工具显示,截至发稿,期货市场认为FOMC本周维持利率不变的概率高达97.3%。

图片来源:芝商所

在巴克莱首席美国经济学家Marc Giannoni看来,今年一季度的通胀数据几乎肯定会降低FOMC对通胀持续向2%回落的信心。不过,他在发给《每日经济新闻》记者的置评邮件中指出,“总需求仍在强劲增长——尽管一季度美国GDP增速意外下行,但当季美国国内私人最终购买环比增长3.1%,与前两个季度持平。此外,劳动力市场状况仍具有显著的韧性,3月份新增非农就业人口为27.6万,远高于截至2023年12月的前三个月的平均增幅。而且,失业率仍保持在3.8%的低水平。”

Giannoni预计,FOMC本周将把利率维持在5.25%~5.50%不变,并在政策声明中重申,“FOMC预计在对通胀持续向2%迈进有重大信心之前,不会降息。”

“在新闻发布会上,鲍威尔估计会提到,近期的数据并未让FOMC对通胀下降抱有更大的信心,而且实现这种信心可能需要比预期更长的时间。我们认为,鲍威尔的讲话将暗示今年的降息次数少于3月份‘点阵图’所显示的三次25个基点降息的预期。同样,我们预计,他将重申‘政策利率可能处于本轮紧缩周期的峰值’,从而回击加息预期。”Giannoni在邮件中补充道。

纽约梅隆银行投资管理公司首席经济学家、宏观策略师Vincent Reinhart也预计本周的FOMC会议将“按兵不动”,但他在发给《每日经济新闻》记者的置评邮件中称,鉴于近期发布的一系列经济数据,美联储的政策声明措辞不可能有重大改动。

其实,在通胀的连续超预期反弹之下,市场已经将降息预期一推再推。互换市场上,期货交易员已经将美联储的首次降息预期推迟至今年12月,且当月降息概率只有42%,明年1月份“首降”的概率也达到38.1%。也就是说,目前市场仍然不确定美联储到底是否会12月进行“首降”。而值得注意的是,就在前一日,期货交易员还预期9月“首降”,当月降息概率为44.2%

图片来源:芝商所

尽管存在不确定性,但Giannoni在邮件中指出,巴克莱仍预计FOMC最快将在9月降息,但前提是核心PCE在6月和7月放缓至环比0.2%左右,并在8月保持在这一水平附近。他补充称,“这将意味着在9月份的会议前,核心PCE指标将取得显著进展。此外,在我们的基线预测中,我们预计国内私人最终购买等衡量总需求的指标将逐步放缓,这种情况也将为9月份的降息敞开大门。但是,如果通胀率高于我们的基线预测,我们则预计首次降息将被推迟到12月。”

相比之下,Reinhart的预期更为悲观,他预计FOMC今年的中心任务是开始调整名义利率,使其与当前较低的通胀保持一致,以维持经济的扩张,同时更有把握地将通胀稳定在区间内。不过,何时开始放松货币政策取决于美联储对两组风险的管理,即经济前景和即将到来的总统大选的政治考量。他认为,对宏观风险的修正观点将促使美联储在12月才开始降息。

“最后,本周的FOMC会议议程上还有另一个议题,即美联储资产负债表的管理。自2022年6月以来,美联储的‘缩表’已经将其资产负债表减少了1.5万亿美元。我们认为,FOMC要么在本周,要么最迟在6月份的会议上宣布将‘缩表’的速度减半。”Reinhart补充道。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:视觉中国-VCG41N1419339719

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。