张毅指出,“今年对高成本存款的压降力度会非常大,包括协议存款、结构性存款,三年期以上的大额存单,我们制定了一些合理的增长目标,对这方面的占比会有适当的控制。”

每经记者|张寿林 每经编辑|张益铭

4月2日,中国银行在北京和香港同步召开2023年度业绩发布会。

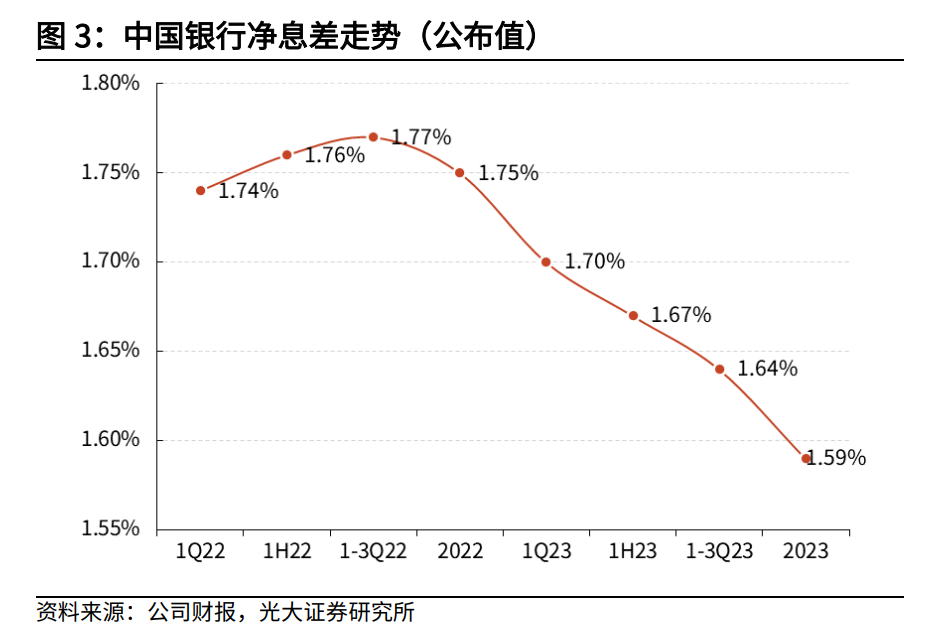

2023年,中国银行集团口径净息差为1.59%,同比下降16个基点。中国银行副行长张毅表示,今年息差仍然面临很大的压力。也采取了一些主动的管理措施,更加积极主动加强净息差的管控。

中国银行2023年度业绩发布会北京会场 每经记者 张寿林 摄

2023年,中国银行集团口径实现利息净收入4,665.45亿元,同比增加72.79亿元,增长1.58%。其中,利息收入10,488.51亿元,同比增加1,680.03亿元,增长19.07%;利息支出5,823.06亿元,同比增加1,607.24亿元,增长38.12%。

2023年,中国银行集团口径净息差为1.59%,同比下降16个基点。对此,年报给出解释,在人民币贷款市场报价利率(LPR)下行、存量房贷利率调整等导致人民币贷款收益率下降的背景下,集团通过加强主动管理,息差降幅相对较小。

一是坚持量价协同发展策略,优化人民币资产负债结构,人民币客户存、贷款在付息负债和生息资产中的占比提升,其中,内地人民币中长期贷款平均余额在内地人民币客户贷款中的占比达到74.14%;二是抓住美联储加息时机,发挥本行外币业务优势,外币息差进一步改善。

中国银行副行长张毅进一步指出,中行的外币特色优势业务发挥了作用,外币业务在中行的资产占比超过1/4,去年外币进入升息通道,形成了正面支撑。

他说,今年息差仍然面临很大的压力。第一,人民币资产收益率还将不断走低。去年人民币LPR下降两次,对今年全年会形成影响。今年2月份,5年LPR下降25BP,对后面三个季度的定价影响也是显而易见的。去年9月份,存量房贷利率的调整对今年全年也形成较大压力,这是资产端收益率下降形成的影响。

第二,存款成本刚性的特征依然比较显著。虽然2023年存款利率调降三次,但是存款的定期化、长期化趋势特征明显,同时市场竞争也加剧了成本下行的动能。

第三,今年如果美联储加息周期接近尾声进入部分降息的通道,去年我们的优势,今年将变成一个劣势,所以今年我行利润压力是比较大的。

张毅进一步表示,该行采取了主动管理措施,更加积极主动加强净息差管控。

针对境内资产和负债两端的具体措施包括:

一是在资产端优化资产结构,充分保障实体的融资需求。要进一步增强“五篇大文章”重点领域的支持力度,支持居民消费转型升级,加大个人住房贷款和消费贷款的投放。

个人住房贷款、消费贷款等民生领域贷款是贷款投放中收益率高且资本占用少、风险成本低的贷款品种,今年这些方面的信贷资源配置将加大力度。加快盘活低效存量的信贷资源,例如,转贴现、非金融银行机构借款方面会适当压缩。同时要加大债券投资力度,适当拉大债券投资久期,同时进一步加强对流动性组合的精细化管理。

“在央行有3万亿元的存款,这方面我们加强资金的运用,提高资产的收益率。”张毅说。

二是在负债端,要持续推动负债成本下降,加大场景获客力度,通过代发薪、快捷支付、司库等业务机会,促进低成本结算类资金占比不断上升。

“同时,今年对高成本存款的压降力度会非常大,包括协议存款、结构性存款,三年期以上的大额存单,我们制定了一些合理的增长目标,对这方面的占比会有适当的控制。”张毅透露。

三是践行以客户为中心的经营理念,提高综合收益率,加强综合服务,提高客户贡献。

海外方面,第一,资产方面,主要是要做大高息资产规模,增加贷款投资相应的久期和规模。第二,负债方面,要加强主动负债的管理。在降息周期中,适当缩短负债久期,从而更加主动把控收益率。同时,密切监测美联储等主要经济体货币政策动向,做好前瞻性应对,有效防范汇率、利率风险对净息差的负面影响。

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。