日前,平安健康医疗科技有限公司公布2023年业绩报告。平安健康董事长兼CEO李斗表示,“居家养老场景的丰富决定了服务种类繁多,以及ARPU值的空间还是有未来的机会。在居家养老赛道中,我们秉承着打磨的心态,做好客户的标准和品质的建设。”

每经记者 涂颖浩 每经编辑 马子卿

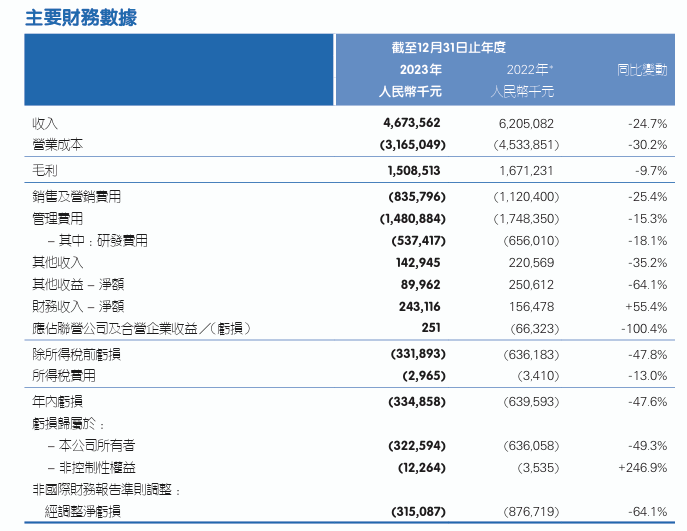

3月19日,平安健康医疗科技有限公司(以下简称“平安健康”)(HK01833,股价12.300港元,市值137.61亿港元)公布2023年年度业绩报告。报告期内,公司全年营收录得46.7亿元,同比下降24.7%;净亏损3.3亿元,亏损幅度大幅收窄。这是平安健康董事长兼CEO李斗履新后的首份年报。

自2021年10月,平安健康深化战略2.0以来,公司受到业务结构调整影响业绩承压。此前有券商预计平安健康将在2025财年实现盈利。20日,李斗在接受《每日经济新闻》记者专访时透露,公司战略业务(即医健养服务)快速增长,有信心加速达成盈利目标,提前实现公司上市以来首次年度盈利。“今年的经营目标和利润目标都是跟集团有过充分的沟通和达成一致的,目前来看我们在预期当中发展。”

值得关注的是,李斗也将此前在居家养老领域的经验带到了平安健康。李斗表示,“在居家养老赛道中,我们还是秉承着打磨的心态,做好客户的标准和品质的建设,目前也看到了一些初期的效果。”他进一步透露,在家庭医生和养老管家两大核心枢纽建设中,居家养老会是一个新的力量注入业务贡献当中。

作为平安集团医疗养老生态圈的核心旗舰,平安健康践行平安特色的管理式医疗模式下,金融端(F端)与企业端(B端)、个人端(C端)为3大主要支付方。

报告显示,平安健康去年录得F端战略业务收入22.05亿元,同比增长14.8%,这意味着,来自平安集团金融保险端、金融银行端的业务,是业务贡献的中坚力量。

谈及F端业务,李斗坦言,平安集团旗下有寿险、产险、养老险、银行等很多专业公司,都有对企对客的业务,这些客户关系是建立起来的,是企业投资。在李斗看来,这是一个抓手。“集团在企康业务发展中给予很多支持,我们用心把产品打磨好,而他们作为渠道端可以在客户渗透上发展。”

报告显示,平安健康目前累积的企业客户数,在平安集团医疗养老生态圈的渗透率只有2.7%,还有非常大的拓展空间。

企业健康管理赛道是公司战略2.0深化的重要战略布局。2023年,平安健康企业端服务付费用户数超510万人,同比增长75%,累计服务企业客户1508家,较去年同期增长530家,单客价值(ARPU)同比增长3.6%。企业端的企业员工健康管理服务收入10.79亿元,同比增长81.2%。

“老虎食天要找到下口的地方。”李斗打了一个形象的比方,他认为,在经营整个规划上要有客户地图,有优先次序,有产品地图。“一方面,我们要抓住协同的力量,提高对专业公司的渗透能力;另外,也要提升尖刀服务能力,在服务地图里面找到匹配不同企业特质的健康服务,加强协同能力。比如,中小型企业或者是民营企业预算相对比较轻,他们服务的面不一定要特别多,但要有具象性,所以我们产品匹配能力要强。”

今年的政府工作报告提出,积极应对人口老龄化,推动老龄事业和养老产业发展,支持发展社区和居家养老服务。

在最新的业绩报告中,平安健康首次披露了养老服务数据。截至报告期末,公司居家养老服务ARPU近1600元。李斗告诉《每日经济新闻》记者,居家养老服务的ARPU值,是通过智能管家、生活管家、医生管家“三位一体”管家实现的。

在李斗看来,居家养老服务场景不难想象,“9073”的养老格局中,占比90%的居家养老市场空间巨大,而养老支付方式是一个最明显的挑战,平安健康与保险协同正是首先解决支付方的问题。平安健康聚焦“医食住行财康养乐护安”十大场景和“1套监督体系”,为长者提供一站式、高品质居家养老解决方案。

“居家养老场景的丰富决定了服务种类繁多,以及ARPU值的空间还是有未来的机会。”李斗表示,“居家养老的难点就是它散、要求多,而且对于质量的要求也比较敬畏,因为你服务的是老人,影响的是一个家庭,口碑也是非常重要的。在居家养老赛道中,我们还是秉承着打磨的心态,做好客户的标准和品质的建设。”

据悉,平安健康融合北大医疗康复服务标准,联合40多家康复护理服务商及行业内专家,打造居家养老“护联体”,建立严格的服务标准和服务监督体系。截至2023年,平安居家养老服务覆盖全国54个城市,累计近10万人获得平安管家服务资格。

此外,作为公司中长期发展战略的核心枢纽之一,2023年度,平安健康家庭医生会员覆盖近1300万人,家医服务人均使用频次3.7次,较2022年提升0.8次。

李斗表示,“家庭医生”和“养老管家”两个角色最终还是要为企业创造价值。“目前,家庭医生的范围会大一些,因为确实医疗服务的频次更多一些,受众的客体也更广一些。但居家养老会是一个新的力量,注入我们的业务贡献当中。”

报告显示,得益于战略业务收入不断增长,资源配置优化,数字化运营效率提高等,2023年平安健康净利润亏损3.3亿元,较2022年亏损6.4亿元大幅减少。

对于公司亏损大幅收窄,平安健康管理层在业绩说明会上表示,战略业务的快速增长带动整体盈利加速,在业务结构不断优化中,公司资源配置的效率也得到了快速的提升。

一方面,低战略协同性业务基本调整完成及业务结构不断优化推动毛利率水平进一步提升,2023年,公司毛利率同比上升5.4个百分点至32.3%;另一方面,随着公司不断优化资源配置和人员结构,费用投入大幅下降。报告显示,公司录得管理费用14.81亿元,同比下降15.3%;销售及营销费用8.36亿元,同比下降25.4%。

李斗表示,中国医疗养老健康市场很大,容得下不同模式的企业共同成长,多为大众提供医疗服务。足够大的市场空间带来发展的机会,平安健康聚焦于全病程管理、养老全周期服务,这些高价值服务迎合企业高价值发展和客户高品质生活,体现在ARPU值,体现在医疗健康的渗透率和客户的复购率,是公司增长的动力。

“过去确实还有一些跟今天业务定位不匹配的业务存在,这也是我们一直在剥离的低价值业务。”李斗表示,2023年,随着公司缩减调整低战略协同业务,目前留存的低价值业务占比已经不大。无论是F端、还是B端的增长,都有持续性的。因此盈利上岸的预期是会加速的。

李斗还谈及,发展中的挑战同时存在。“既要提升业务量,同时要提升业务品质,当中的组织能力应该尽快跟上。”他称,在集团AI科技助力,以及合作平台赋能等力量加持下,相信平安健康在发展中能够应对这些挑战。

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。