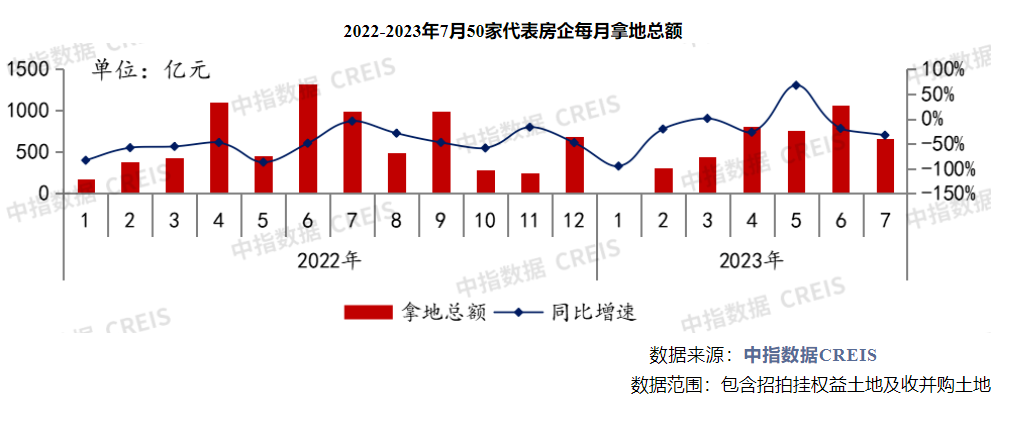

◎2023年1-7月,TOP100房企拿地总额为6946亿元,同比下降13.4%,降幅较上月扩大3.2个百分点。今年“小阳春”结束后,3-7月新房成交规模环比持续回落,直接影响房企拿地信心,导致土拍热度连月下降。

◎“当前弱能级的城市、板块土地出让难度较大,企业拍地意愿不足,需通过提供基建项目配合卖地。但同时弱能级城市地方化债压力大,基建投资乏力。北京、上海受到房地产市场降温以及地块优质程度下降等影响,7月的土拍相较于第一批次地块有所回落。”

每经记者 包晶晶 每经编辑 魏文艺

在8月2日结束的上海今年第二批集中供地中,国央企仍是拿地主力。

在房地产市场深度调整的背景下,头部房企拿地的热情仍然在局部持续。中指研究院最新数据显示,2023年1-7月,TOP100房企拿地总额为6946亿元,同比下降13.4%,降幅较上月扩大3.2个百分点。“今年‘小阳春’结束后,3-7月新房成交规模环比持续回落,直接影响房企拿地信心,导致土拍热度连月下降。“

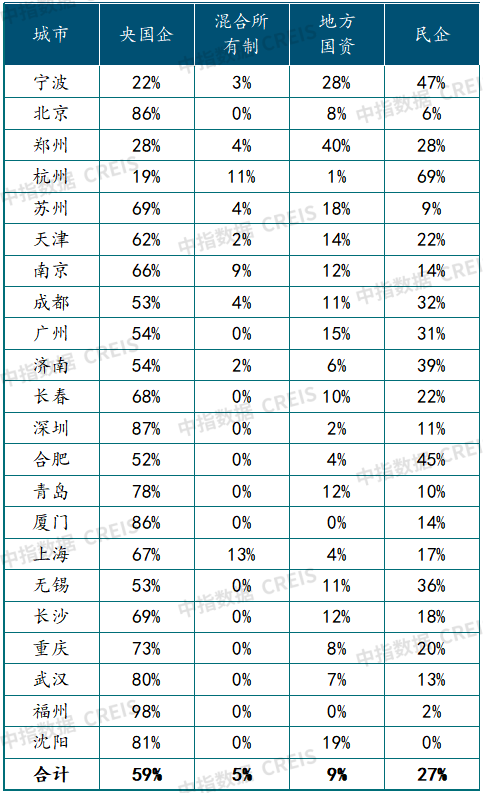

值得注意的是,央国企仍是拿地主力,但地方国资的拿地力度明显减少。截至7月27日,地方国资的拿地金额平均占比仅9%,特别是福州、厦门,1-7月地方国企拿地占比为0。

从50家代表房企的拿地金额来看,5-7月的表现均不如去年同期。但与2022年相比,民营房企的拿地热情有所恢复,甚至在部分城市,民企拿地金额占比开始增加,显示出民企在房地产市场的活跃态势。

今年1-7月,除个别核心城市外,土拍总体热度仍低迷,300城土地出让金收入累计同比下降27%,较6月扩大7个百分点。长三角城市群“局部升温”明显,房企在核心城市补货意愿增强,企业投资布局进一步向一二线城市聚集。

从住宅用地出让金看,杭州以1027.06亿元排名第一、北京993.91亿元排名第二、上海924.31亿元排名第三;此外广州、成都、南京、西安、苏州、宁波、合肥位列前十名。

从全国范围看,区域分化仍在延续。从各城市群拿地金额来看,长三角地区领跑全国。2023年1-7月,长三角TOP10企业拿地金额1550亿元,居四大城市群之首。其中,建发房产拿地金额为222亿元,位居长三角企业拿地金额榜首;京津冀TOP10企业拿地金额816亿元,位列第二;粤港澳TOP10企业拿地金额678亿元,位列第三。拿地面积来看,长三角TOP10企业拿地面积以857万平方米位居四区域首位,超越中西部TOP10企业。

即便如此,北京、上海同样受到房地产市场降温影响,叠加推出地块品质波动等因素,7月的土拍相较于第一批次地块有所回落。以北京为例,6月份,北京进行了四场土拍,共挂牌出让20宗地块,除第一场4宗地块吸引了48家房企同台竞争外,其余三批热度有所下降。6月底进行的第四场土拍则上演了“快节奏”:3宗地块位置与出让条件看点均不如前几场,长阳镇0002、0003地块因无人报名延期,其余底价成交。

据克而瑞统计,今年1-7月,仍有近六成百强房企尚未拿地。一方面是受到集中供地城市土拍节奏影响,另一方面,上半年头部房企在核心城市拿地相对充裕,市场走弱下,整体投资回归理性和谨慎。当前投资十分聚焦,一二线是企业布局、补仓、调仓的重点,三四线城市则少人问津。

”随着上半年核心城市优质地块的补充,若三季度销售无明显企稳回升,房企拿地大概率保持理性和谨慎,聚焦一二线的同时,更加关注性价比高的优质地块。拿地格局上,短期不会有明显变化,依旧是央国企占主导,民企保持弱复苏态势。“克而瑞在报告中称,

值得注意的是,今年1-7月地方国资的拿地力度明显减少,截至7月27日,地方国资的拿地金额只占了9%,比上年大幅降低了33个百分点。其中厦门、福州地方国企拿地占比为0,杭州地方国企拿地仅为1%、深圳2%、上海4%,退潮趋势逐渐显现。

不过,央国企仍是拿地主力,特别是北京、上海、福州、厦门、深圳等,仍然是央国企拿地的主力城市。

与此同时,民营企业拿地积极性较上一年增长明显。

而杭州、合肥、宁波等城市民企拿地金额占比有所增加,例如杭州民企拿地金额占比超过六成,6月9日出让的5宗地中4宗被民企摘取,7月18日出让的6宗涉宅地中4宗被民企摘取;成都拿地的民营企业更多是当地企业,如诚一投资、四川邦泰置业、嘉禾兴等。

此外,今年家居建材企业以及文旅、化工、服饰等实业企业也开始在土地市场发力,显示出民营企业在房地产市场中的活跃态势。

2023年1-7月22城不同性质企业拿地金额占比情况(市本级) 来源:中指研究院

另一个特殊现象是,今年实业企业在已有的房地产业务上加码,例如伟星房产今年以来全口径新增货值达到217亿元,在合肥土拍市场频频出手;马鞍山2023年首场土拍,伟星又连拿两幅地块。

从新增货值来看,华润置地、保利发展、建发房产占据榜单前三位。1-7月,华润置地以累计新增货值1124亿元占据榜单第一;保利发展、建发房产紧随其后,累计新增货值规模分别为994亿元和845亿元。

值得注意的是,绿城中国以294亿元排名第5,滨江集团作为民营房企杀入前十,权益拿地金额为200亿元;同为民营房企的伟星以102亿元排名第16;其中,绿城、滨江、龙湖等房企在市场走弱的情况下,仍然保持销售端和供应端的平衡。

来源:中指研究院

滨江集团回应称,“上半年销售不错,从主观上来说,是滨江坚持长期主义和产品主义的结果,从客观上来说,也是杭州市场相对比全国其他城市表现更好。对下半年的预期,总体保持对浙江市场的乐观,但也要做好风险的防范。”

同样,在销售逐步回暖,财务持续稳健的基础上,龙湖适时精准出击扩大土地储备。龙湖集团高级副总裁兼地产航道总经理张旭忠透露,2022年,龙湖集团拿地平均溢价率为4%,其中六成新增土储为零溢价,2023年拿地溢价率有所提升。对此,张旭忠表示:“2023年到现在,拿地是在热点城市,溢价率有点提升,但是依然控制在10%左右,是一个比较合理的水平。”

中指研究院土地市场分析师周巍在分析下半年土地市场展望时指出,“当前弱能级的城市、板块土地出让难度较大,企业拍地意愿不足,需通过提供基建项目配合卖地。但同时弱能级城市地方化债压力大,基建投资乏力。北京、上海受到房地产市场降温以及地块优质程度下降等影响,7月的土拍相较于第一批次地块有所回落。”

【每经房产原创,喜欢请关注微信号Real-estate-Circle】

封面图片来源:每经记者 王帆 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。