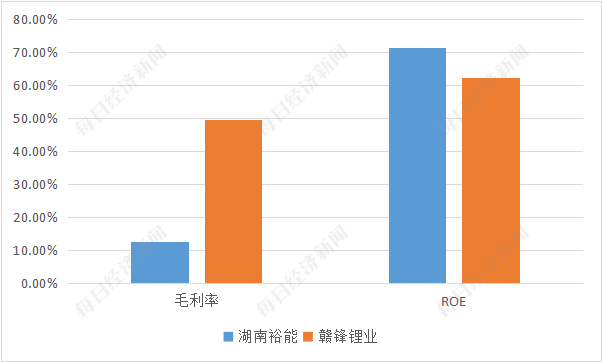

◎铁锂厂商真正令人惊讶的是其ROE表现。2022年,德方纳米、湖南裕能毛利率分别为20.05%和12.48%,ROE则分别高达39.60%和71.42%。

◎碳酸锂生产中,盐湖提锂成本最低,锂辉石、锂云母成本相对较高。因此,盐湖提锂上市公司也录得较好的毛利率表现。

◎2023年以来,碳酸锂价格走低,也有利于动力电池厂商利润释放。

每经记者 朱成祥 每经编辑 梁枭

“五一”假期之前,锂电行业2022年年报、2023年一季报陆续披露完毕。2022年,碳酸锂价格高企,不出大多数人所料,上游锂矿赚得盆满钵满,下游动力电池为上游“打工”。

值得一提的是,《每日经济新闻》记者梳理锂电行业财报发现,中游正极材料厂商在低毛利率下,却取得相对较好的净资产收益率(ROE)表现,特别是磷酸铁锂企业。湖南裕能(SZ301358,股价40.63元,市值307.7亿元)2022年净资产收益率为71.42%,甚至高于锂矿巨头赣锋锂业(SZ002460,股价62.87元,市值1268.2亿元)(61.41%)。

而磷酸铁锂厂商取得较高资产收益率的关键,正是高资产周转率。或许,这也印证了当下上游锂矿、下游动力电池高库存,中游正极材料低库存的现状。

2022年是锂电行业产能大幅扩张的一年。磷酸铁锂正极材料产能扩张尤甚,大量从事磷化工、钛白粉的企业跨界进入磷酸铁锂正极领域。这也导致业界对铁锂正极产能过剩的担忧,进而担忧铁锂正极厂商业绩情况。

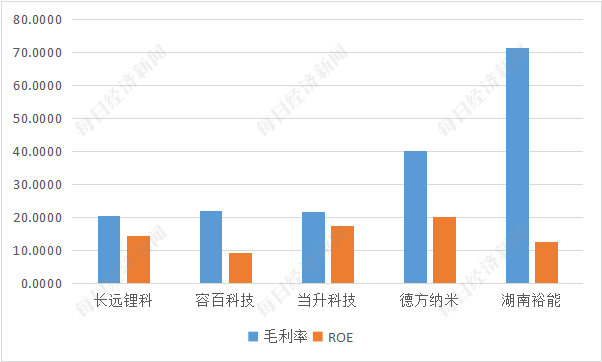

从2022年数据看,“高周转”之下,铁锂厂商竟然逆势取得高ROE表现。铁锂正极巨头德方纳米(SZ300769,股价153.61元,市值266.9亿元)营收225.57亿元,同比增长355.30%;净利润23.80亿元,同比增长188.36%。

另一铁锂正极巨头湖南裕能也表现良好,2022年营收427.90亿元,同比增长505.44%;净利润30.07亿元,同比增长153.96%。

铁锂厂商真正令人惊讶的是其ROE表现。2022年,德方纳米、湖南裕能毛利率分别为20.05%和12.48%,ROE则分别高达39.60%和71.42%。

相比之下,动力电池龙头宁德时代(SZ300750,股价225.83元,市值9928.1亿元)毛利率20.25%,ROE为24.67%。德方纳米毛利率水平与宁德时代持平,ROE却大幅高于宁德时代。

另外,锂矿龙头赣锋锂业毛利率49.50%,ROE为61.41%。也就是说,湖南裕能在毛利率大幅低于赣锋锂业的背景下,ROE竟能超过赣锋锂业。

数据来源:Wind

归根结底,中游铁锂厂商资产周转率高。以湖南裕能为例,其2022年资产周转率为2.43,营业周期为64.04天,2021年资产周转率为1.23,营业周期为96.47天。

而湖南裕能2021年、2022年净利率分别为16.75%、7.03%。简而言之,在净利率下滑的背景下,湖南裕能2022年通过提升资产周转率,降低存货、应收账款周转天数,从而维持较高的ROE表现。

与湖南裕能相比,赣锋锂业2022年净利率为48.92%,资产周转率为0.71,营业周期为158.89天。

相比铁锂正极两大巨头的高ROE,三元正极材料相对逊色很多。容百科技(SH688005,股价64.68元,市值291.7亿元)、当升科技(SZ300073,股价50.7元,市值256.8亿元)、长远锂科(SH688779,股价10.98元,市值211.8亿元)2022年毛利率分别为9.26%、17.40%和14.19%,ROE分别为21.94%、21.61%、20.69%。

数据来源:Wind

2022年,碳酸锂价格尚未大幅下跌。在碳酸锂价格高企的一年里,上游锂矿企业利润无疑最为丰富。

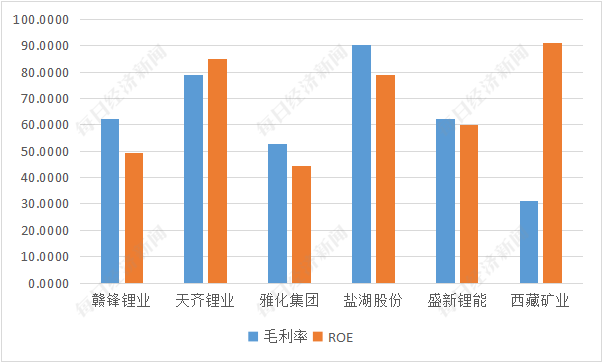

不过,由于成本不同,这些公司的毛利率也不尽相同。碳酸锂生产中,盐湖提锂成本最低,锂辉石、锂云母成本相对较高。因此,盐湖提锂上市公司也录得较好的毛利率表现。

数据来源:Wind

国内盐湖主要在青海、西藏,而海外盐湖以智利阿塔卡马大沙漠干涸及半干涸的盐湖为代表。国内方面,青海盐湖的代表当属盐湖股份(SZ000792,股价20.04元,市值1088.7亿元)、西藏盐湖的代表当属西藏矿业(SZ000762,股价31.89元,市值166.2亿元)。

盐湖股份坐拥国内第一大咸水湖青海湖资源,西藏矿业则拥有西藏扎布耶盐湖的独家开采权。扎布耶盐湖是世界第三大、亚洲第一大锂矿盐湖,是富含锂、硼、钾,固、液并存的特种综合性大型盐湖矿床。卤水含锂浓度仅次于智利阿塔卡玛盐湖,含锂品位居世界第二。

2022年,盐湖股份、西藏矿业毛利率分别高达79.10%、90.98%。相比之下,以锂辉石为主的雅化集团(SZ002497,股价18.06元,市值208.2亿元)2022年毛利率相对较低,为44.55%。

雅化集团曾在回复投资者提问时表示:“公司对盐湖提锂技术已有相关研究,目前对锂资源的获取主要以硬岩锂辉石矿为主,远期不排除对盐湖资源的布局。”

随着碳酸锂价格下跌,上游锂矿也不再“暴利”。2023年一季度,盐湖股份、西藏矿业营业收入分别同比下降38.21%和74.48%;净利润同比下降36.37%和86.82%。

对于一季度营收大幅下降,西藏矿业表示:“主要原因系碳酸锂市场价格急剧下滑,导致收入较上年同期下降所致。”而净利润下降,同样“由于碳酸锂市场价格急剧下滑及公司第一季度正在开展充填站项目进行升级改造,导致收入减少。”

有趣的是,锂矿龙头天齐锂业(SZ002466,股价71.17元,市值1168.1亿元)营收、净利润仍保持高速增长。2023年一季度,天齐锂业实现营业收入114.48亿元,同比增长117.77%;实现净利润48.75亿元,同比增长46.49%。

对于营收增长,天齐锂业表示:“主要系本期公司锂化合物及其延伸品和锂矿的销售均价分别较上年同期增加40.47%和245.09%。”对于净利润增长,公司表示:“主要系主要锂产品销售均价较上年同期增长,公司对联营公司SQM一季度的投资收益较上年同期大幅增长。”

2022年,上游锂矿录得高毛利表现,而下游动力电池则是承压的一方。2022年,动力电池厂商普遍低毛利率、低净资产收益率,甚至有上市公司出现亏损。

相比上游、中游,下游动力电池厂商中,就连龙头宁德时代业绩也较为逊色。2022年,宁德时代实现营业收入3285.94亿元,同比增长152.07%;实现净利润307.29亿元,同比增长92.89%。

与锂矿行业动辄50%,个别超过80%的毛利率相比,宁德时代毛利率相对低得多,2022年仅为20.25%。

在动力电池行业,宁德时代龙头地位稳固,比亚迪(SZ002594,股价250.11元,市值7281.1亿元)的电池又主要自供。二线厂商中,中航锂电、蜂巢能源尚未上市。因此,二线电池上市公司厂商颇具看点。

软包电池龙头孚能科技(SH688567,股价20.63元,市值251.2亿元)以7.51%的低毛利率换销量,2022年营收115.88亿元,同比增长231.08%。尽管营收大幅增长,公司仍然陷入亏损,净利润为﹣9.27亿元。

鹏辉能源(SZ300438,股价49.66元,市值229.1亿元)则更看重利润,其毛利率达18.69%,动力电池厂商中仅次于宁德时代。不过,或因于此,公司营收增长相对较慢。2022年营收90.67亿元,同比增长59.26%;净利润6.28亿元,同比增长244.45%。

2023年以来,碳酸锂价格走低,也有利于动力电池厂商利润释放。以亿纬锂能(SZ300014,股价62.69元,市值1282.5亿元)为例,其2022年实现营业收入363.04亿元,同比增长114.82%;净利润35.09亿元,同比增长20.76%,营业收入增长幅度远高于净利润增长。

而2023年一季度,亿纬锂能实现营收111.86亿元,同比增长66.11%;净利润11.4亿元,同比增长118.68%。可以看出,该季度亿纬锂能虽较2022年营收增长有所放缓,净利润增速却大幅领先营收增速。

对于净利润增长,亿纬锂能表示:“继续加大新技术新产品的研发力度,支撑主营业务的快速成长,并且随着新工厂、新产线进入量产阶段,保持了稳定的供应能力,带来利润增长。”

宁德时代同样如此,盈利能力大幅释放。2023年一季度,公司实现营业收入890.38亿元,同比增长82.91%,实现净利润98.22亿元,同比增长557.97%。

封面图片来源:视觉中国-VCG111314262985

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。