4月26日下午,招商银行公布2023年一季度业绩报告。一季度,招行实现营业收入906.36亿元,同比下降1.47%;实现净利润388.39亿元,同比增长7.82%。资产质量方面,招行不良贷款率为0.95%,较上年末下降0.01个百分点。

每经记者 赵景致 每经编辑 马子卿

4月26日下午,招商银行(SH600036,股价33.82元,市值8529.4亿元)公布2023年一季度业绩报告。

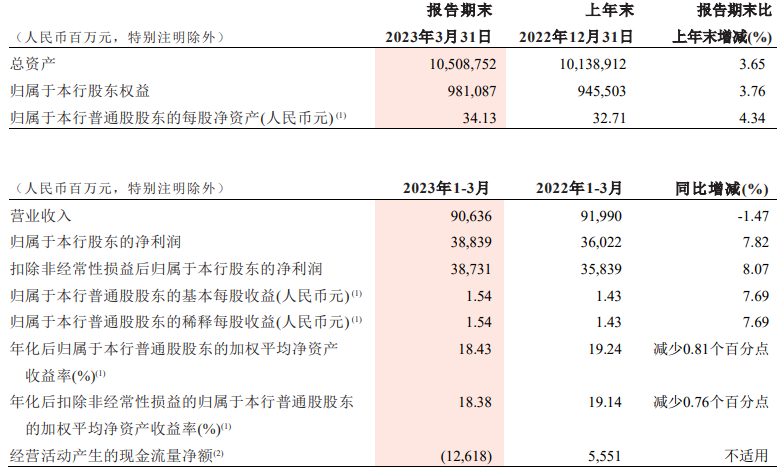

一季度,招行实现营业收入906.36亿元,同比下降1.47%;实现净利润388.39亿元,同比增长7.82%。资产质量方面,招行不良贷款率为0.95%,较上年末下降0.01个百分点。

一季度,招行实现营业收入906.36亿元,同比下降1.47%。具体来看,招行实现净利息收入554.09亿元,同比增长1.74%;实现非利息净收入352.27亿元,同比下降6.13%。

报告期内,招行资产总额10.51万亿元,较上年末增长3.65%;贷款和垫款总额6.34万亿元,较上年末增长4.70%;负债总额9.52亿元,较上年末增长3.64%。

资料来源:招商银行2023年一季度业绩报告

招行净息差继续收窄。一季度净息差为2.29%,同比下降22个基点,环比下降8个基点。报告表示,受2022年LPR多次下调与市场利率中枢下移影响,存量贷款重定价及新发生业务收益率下行,导致生息资产收益率有所下降,叠加客户存款成本上升,推升计息负债成本。招行表示集团持续优化生息资产与计息负债结构,一定程度上抵消了部分利差缩窄带来的影响。

对于非利息净收入的营收下滑,招行指出主要是客户风险偏好降低,投资意愿偏弱,手续费及佣金收入有所下降。非利息净收入中,净手续费及佣金收入250.79亿元,同比下降12.60%;其他净收入101.48亿元,同比增长14.91%,主要是债券及基金投资收益增加。

此外,招行一季度信用减值损失164.21亿元,同比下降23.70%。其中,贷款和垫款信用减值损失165.50亿元,同比增加54.90亿元,招行指出,主要是一季度贷款规模增幅大于上年同期,贷款损失准备计提增加。除贷款和垫款外的其他类别业务信用减值损失合计-1.29亿元,同比减少105.92亿元,主要是买入返售资产规模较上年末减少。

此外,一季度招行基本每股收益为1.54元,同比增长7.69%。年化后归属于该行股东的平均总资产收益率(ROAA)和年化后归属于本行普通股股东的平均净资产收益率(ROAE)分别为1.50%和18.43%,同比分别减少0.04和减少0.81个百分点。

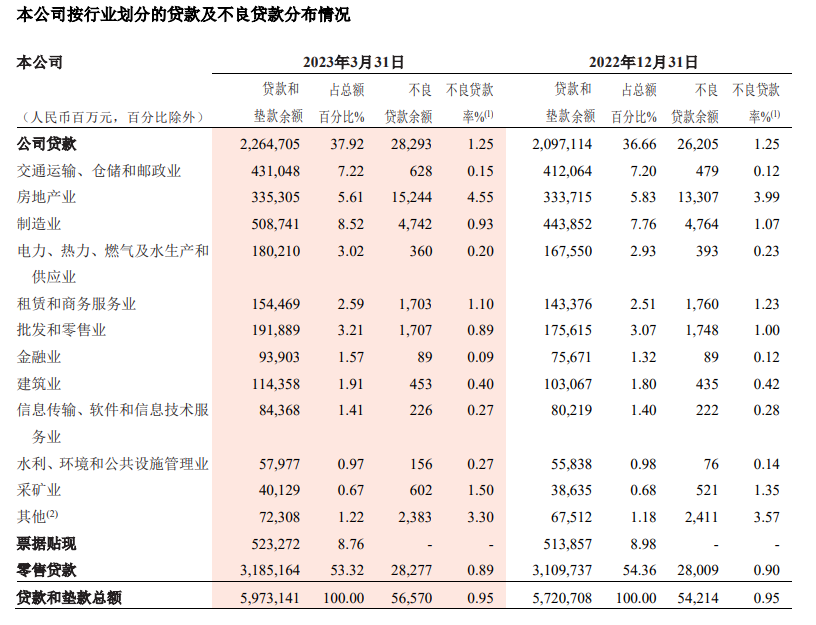

招行资产质量保持良好,不良率较上年末下降。一季度末,招行不良贷款余额603.02亿元,较上年末增加22.98亿元,不良贷款率0.95%,较上年末下降0.01个百分点。拨备覆盖率448.32%,较上年末下降2.47个百分点。

从贷款五级分类中的关注贷款来看,招行关注贷款余额707.48亿元,较上年末减少27.22亿元,关注贷款率1.12%,较上年末下降0.09个百分点。此外,逾期贷款余额778.70亿元,较上年末减少4.15亿元,逾期贷款率1.23%,较上年末下降0.06个百分点。

资料来源:招商银行2023年一季度业绩报告

房地产领域的不良贷款率上升。截至报告期末,招行房地产业不良贷款率为4.55%,较上年末上升0.56个百分点。招行表示主要是受部分高负债房地产客户风险进一步释放的影响。

此外,在零售业务方面,截至3月末该行零售客户数1.87亿户(含借记卡和信用卡客户),较上年末增长1.63%;管理零售客户总资产(AUM)余额12.54万亿元,较上年末增加4124.17亿元,增幅3.40%。

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。