◎中交地产一直被诟病“增收不增利”,但2022年的变动差异尤其大。营收方面164.52%的巨大增幅,却匹配着85.60%的归母净利润降幅。在华南地区,中交地产的营收增幅达到2963.53%,但成本增幅达到了更为惊人的7883.07%。

每经记者|陈梦妤 每经编辑|魏文艺

中交地产(SZ000736,股价15.87元,市值110.37亿元)的财报向来像谜一样,股价和财务表现则向来不甚匹配。

据《每日经济新闻》记者统计,2022年中交地产的股价从6.31元狂涨至17.91元,涨幅超过180%;共拉出28个涨停板,为中交地产有史以来涨停板最多的年份,引发上市公司发出14次风险提示公告。

中交地产一直被诟病“增收不增利”,但2022年的变动差异尤其大。营收方面164.52%的巨大增幅,却匹配着85.60%的归母净利润降幅。在华南地区,中交地产的营收增幅达到2963.53%,但成本增幅达到了更为惊人的7883.07%。

不过中交地产自有说法,“因房地产开发周期性,个别年度预计会出现一定的波动”。

中交地产的业绩变动幅度之大在央企中十分罕见。

报告期内,中交地产总资产为1373.07亿元,较上年末降低3.28%;实现营业收入384.67亿元,较上年增长164.52%;实现利润总额21.83亿元,较上年同期增长43.36%;实现归属于上市公司股东净利润0.34亿元,较上年同期减少85.60%。

2020年和2021年,中交地产营收分别是123亿元、145.42亿元,增速分别是-12.54%、18.23%;相应的归母净利润分别是3.47亿元和2.36亿元,增速分别是-35.92%、-32.19%。

近三年中交地产主要财务指标对比 来源:企业年报

对于2022年营收和归母净利润的剧烈变动,中交地产并没有在年报中多做解释。

值得注意的是,房地产销售成本的大幅增加拖累了中交地产2022年的财务数据。

报告期内,中交地产的房地产销售实现营收382.92亿元,同比增长165.08%;但成本也达到了332.06亿元,同比增幅达到197.49%;毛利率13.28%,同比减少9.45个百分点。

而在2021年,中交地产的房地产销售营收是144.45亿元,同比增长18.36%;成本111.62亿元,同比增长24.03%;毛利率22.73%,同比减少3.53个百分点。2020年,中交地产的房地产销售营收是122.05亿元,同比下降12.47%;成本约90亿元,同比下降13.94%;毛利率26.26%,同比增加1.25个百分点。

不过,受益于营收情况的大幅好转,中交地产2022年经营活动产生的现金流净额由负转正至29.35亿元,增幅达165.92%。

记者梳理发现,中交地产“增收不增利”,在华南和华北地区表现得尤其典型。

根据2022年报,中交地产在华南地区的营收增幅达到2963.53%,但成本增幅达到了惊人的7883.07%,毛利率同比减少51.54个百分点;华北地区的营收增幅达3083.23%,但相应的成本增幅达到了3243.92%,毛利率同比减少4.11个百分点。

2022年中交地产各区域业绩及成本情况 来源:企业年报

也就是说,在华南和华北地区,2022年中交地产几乎是以不计成本的代价在布局。华中地区情况稍好些,营收增幅236.88%,但成本增幅也达到了323.90%。

公开资料显示,中交地产华南区域总经理是王剑,2022年升任副总裁,曾就职于万科、绿城等;华北区域总经理是宗鸣,曾就职于万科、旭辉等,加入中交地产之前掌管旭辉北京事业部。

2019年7月从绿城再度回归中交地产之时,董事长李永前也曾雄心勃勃,表示“2019年冲刺350亿元,2020年冲刺500亿元,2023年远在千亿元之上”。2022年是中交地产的冲刺之年,但行业的巨变加上企业本身存在的问题,令这种不惜一切代价对规模的渴求,看起来有些疯狂。

不过,中交地产去年12月披露过一份“十四五”规划,其中提到,中交地产计划以高质量发展为主线,实现公司发展由以高杠杆、粗放式为主的发展方式向以高效益、集约式为主的发展方式转变。根据公司“十四五”期间投资、营销计划及交付方案,预计“十四五”期间营业收入、利润总额、净利润等财务指标进一步扩张,企业规模不断扩大,因房地产开发周期性,个别年度预计会出现一定的波动。

年报显示,2022年中交地产实现签约销售金额458.82亿元,较上年同期降低18.07%;销售回款450.84亿元,较上年同期降低23.72%;实现签约销售金额(权益口径)296.65亿元,较上年同期降低25.46%;销售回款291.32亿元,较上年同期降低30.47%。

尽管如此,但从中交地产的发展计划看,背靠强大的母公司,逆势扩张依然是主要方向。

记者梳理年报发现,2022年中交地产的土地成本达187.22亿元,占营业成本比重达56.22%,而2021年这一比例为43.87%,2020年为33.56%。

另据中指研究院统计,2022年中交房地产(包括中交地产、中交城市运营等平台)拿地金额为114亿元,行业排名第28位。

在目前的市场情况下,中交地产要实现规模之梦,势必需要借助母公司的力量。从该公司2022年发布的公告也可看出,其向母公司借起钱来毫不手软。

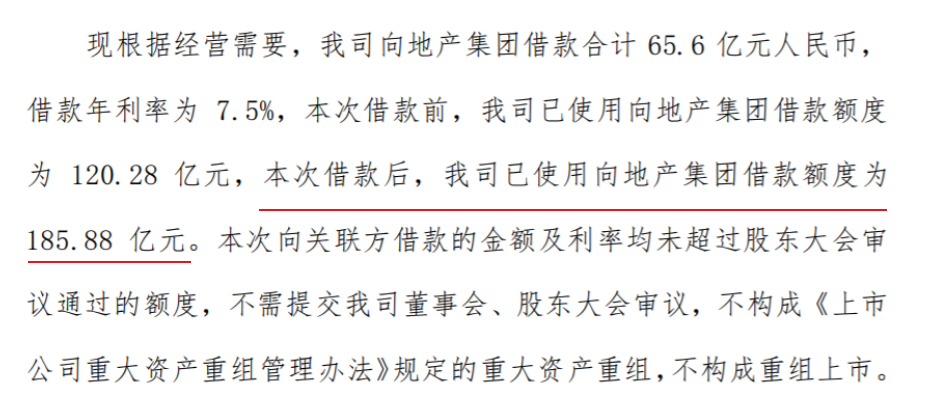

这从中交地产去年12月9日的一份公告中可见端倪。当日,控股股东中交房地产集团有限公司(以下简称地产集团)又一次向中交地产提供不超过45亿元借款额度,但20天后的2022年12月29日,中交地产又向地产集团发出了借款申请,合计65.6亿元,年利率7.5%。

公告显示,“本次借款后,我司已使用向地产集团借款额度为185.88亿元”,这与中交地产2022年的拿地成本金额近乎一致。

来源:中交地产2022年12月29日公告

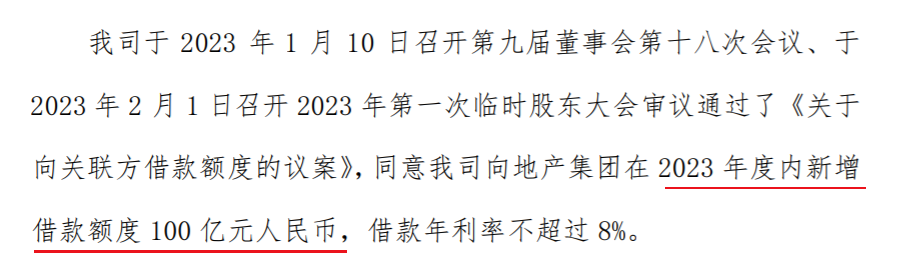

今年1月,中交地产继续如法炮制,向地产集团新增借款额度不超过100亿元,年利率不超过8%,额度有效期到2023年12月31日。

正如中交地产此前在借款公告中说的那样,“在多方考察和比较其他融资渠道之后,控股股东方提供的资金具有及时、快捷、便利等优势”。

来源:中交地产2023年3月30日公告

中交地产坦言,公司的发展规模和效益与行业领先企业相比尚有不小的差距,资产负债率偏高、商业运营整体专业能力偏弱、滞重资产去化慢等问题仍然没有得到根本解决;地产主营业务整体毛利率有所下滑,除政策宏观调控等客观因素影响,也反映出公司运营管理的精细化、科学化水平还不够,产品溢价能力还不足。

下一步,中交地产表示,将对标行业领先企业,探索新的增长点,向管理要效益,向品质要效益。持续优化融资结构,采取多元化融资方式,控制有息负债规模的增长速度等。

“复制绿城中国、创新中交地产”,2019年的宏愿,时隔4年再看,一切都要重新开始。

【每经房产原创,喜欢请关注微信号Real-estate-Circle】

封面图片来源:视觉中国-VCG111383944016

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。