◎“‘以销定投’是公司拿地扩张的第一原则,今年将根据房地产市场的表现,积极把握优质投资机会,拿地规模将与2022年持平或有所增加。”

◎“我们的销售目标会在去年的基础之上有所提升,目前在手有超过1000亿元的货值,会根据市场的情况弹性供货。”

每经记者 刘颂辉 每经编辑 魏文艺

3月27日,中国海外宏洋集团(HK00081,股价3.31港元,市值117.82港元)发布2022年度业绩报告并举行业绩发布会,公司董事局主席兼执行董事庄勇、行政总裁杨林等出席了业绩会。

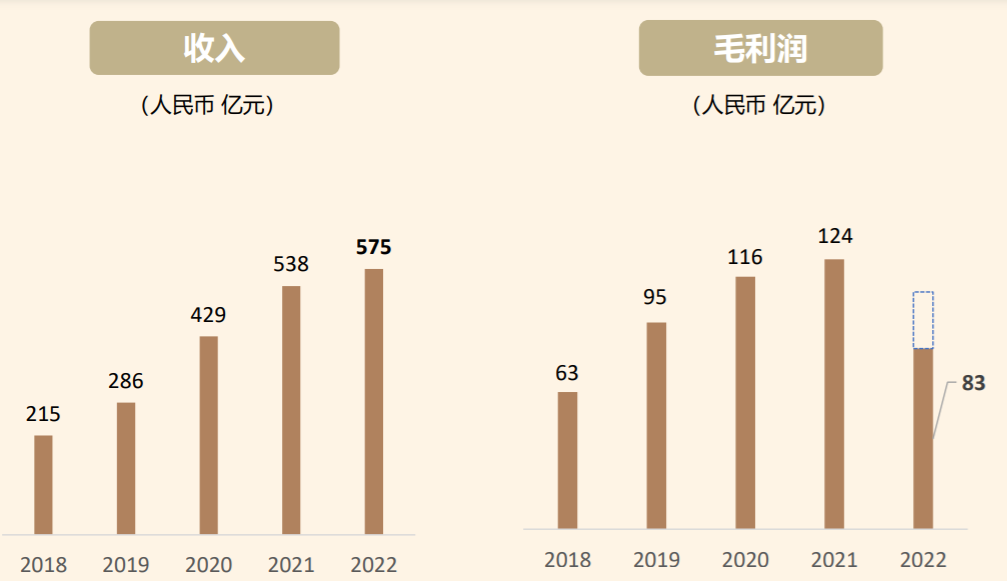

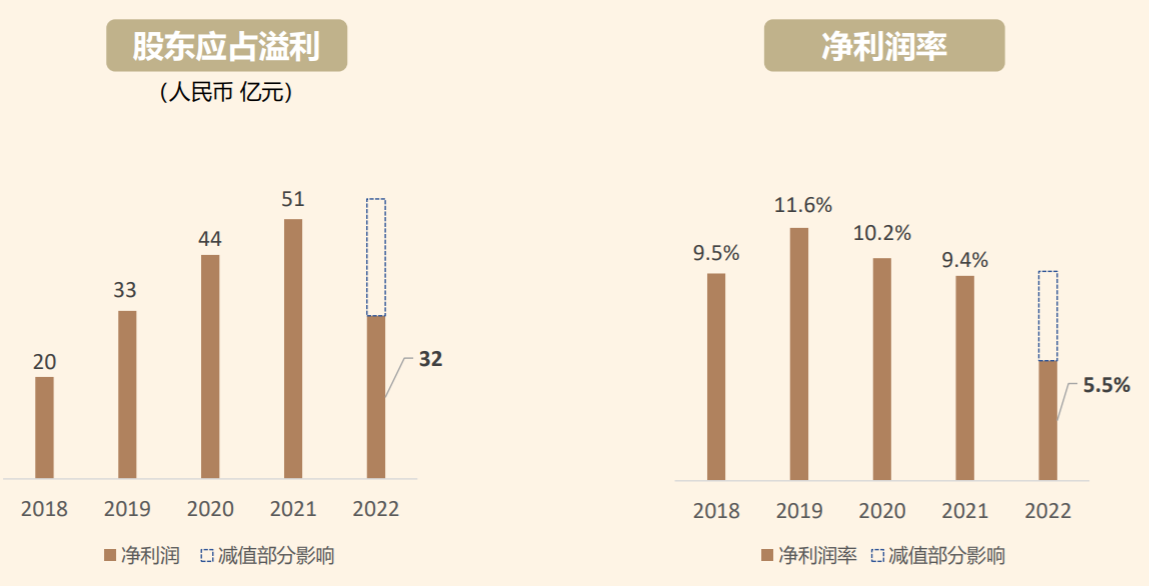

年报显示,2022年中国海外宏洋集团实现收入574.92亿元,同比增长6.8%;公司拥有人应占溢利为31.5亿元,同比下降37.6%;合约销售额约为403.17亿元,同比下降43.4%;合约销售面积共372.52万平方米,同比下降34.5%。

在业绩会上,庄勇表示,“以销定投”是公司拿地扩张的第一原则,今年将根据房地产市场的表现,积极把握优质投资机会,拿地规模将与2022年持平或有所增加。今年的销售目标会在去年的基础之上有所提升。

作为央企中海集团旗下的地产开发平台之一,中国海外宏洋集团过去一年继续在东部地区补仓,在安徽合肥、山东淄博、江苏徐州和南通、广东汕头新增的土地楼面面积分别达到52万平方米、43万平方米、32万平方米、29万平方米。另外少量新增土储在宁夏银川、甘肃兰州、广西南宁、江西赣州和浙江义乌等地。

据中国海外宏洋集团管理层介绍,截至2022年,中国海外宏洋集团共布局国内40个城市,总楼面面积2453万平方米,土地权益比85%。其中,东部地区、中部地区、西部地区和东北地区的土地储备分别占比52%、25%、20%、3%。

“具有规模及优质的土地储备,可以保障公司的业务持续增长,也是地产发展商最重要的资产之一。”中国海外宏洋集团管理层表示,为了应对充满挑战的市场情况,公司以合理的价格收购地块,以101.5亿元总代价购入10幅土地,另外收购了位于金华和徐州共3幅土地项目的额外部分权益。

近5年中国海外宏洋集团营收及毛利润情况 来源:企业年报

受地产行业调整的影响,楼市销售出现下滑。年报显示,2022年中国海外宏洋集团系列公司共实现合约销售额403.17亿元,同比下跌43.4%;合约销售面积3725.2万平方米,同比下跌34.5%,平均销售价格约10800元/平方米。

营收方面,中国海外宏洋集团共实现营业额574.92亿元,同比上升6.8%;公司拥有人应占溢利为315.04亿元,同比下跌37.6%;毛利为82.76亿元,同比下跌33.3%;整体毛利率由19.0%下降至14.4%。

与兄弟公司中海地产聚焦一二线城市不同,中国海外宏洋集团主攻国内二三线城市的房地产市场。

报告期内,中国海外宏洋集团楼面面积约731.91万平方米的工地已经竣工,当中约85%的项目在2022年末前已经出售。

“公司继续以加快物业销售为目标,及时应对物业市场之突变,确保在稳健的财务状况下,可持续地扩展业务规模。”中国海外宏洋集团管理层方面表示。

近5年中国海外宏洋集团利润情况 来源:企业年报

截至报告期末,中国海外宏洋集团剔除预收款后的资产负债率为68.7%、净负债率为48.8%、现金短债比为1.6倍,维持“绿档”水平。

另外,中国海外宏洋集团的现金及银行结余约为293亿元,受限制的现金及存款99亿元,营运资金净额为674.38亿元,流动比率为1.6,资产负债率由上年的82%降至79.3%,资产周转率由29.4%提升至30.3%。

在房地产融资“三支箭”的支持下,中国海外宏洋集团于2022年10月成功发行第一笔境内公司债券50亿元之第一期10亿元,债券为三年期,票面年利率3.4%。募集资金拟主要用于并购。

此外,中国海外宏洋集团在年内完成发行本金合计总额7.37亿元的物业尾款资产支持证券,年利率为2.7%。管理层方面认为,多元化的融资渠道将有利于支持公司业务的可持续发展,有利降低融资成本。

在谈及对2023年市场的预期时,庄勇表示,“2023年是充满希望的一年,疫情的影响已基本消除,各方面恢复到了正常情况,市场有非常充足的流动性,当前还没有完全显现出来,经过半年左右综合影响力会充分显示出来。我们的销售目标会在去年的基础之上有所提升,目前在手有超过1000亿元的货值,会根据市场的情况弹性供货。”

【每经房产原创,喜欢请关注微信号Real-estate-Circle】

封面图片来源:每日经济新闻资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。