◎从芯原股份2022年收入结构、增速看,知识产权授权费无论绝对值还是增速均较为亮眼。相比之下,特许权使用费增速相对较慢。这意味着,芯原股份半导体IP授权业务主要由“一次性收入”拉动。

每经记者 朱成祥 每经编辑 梁枭

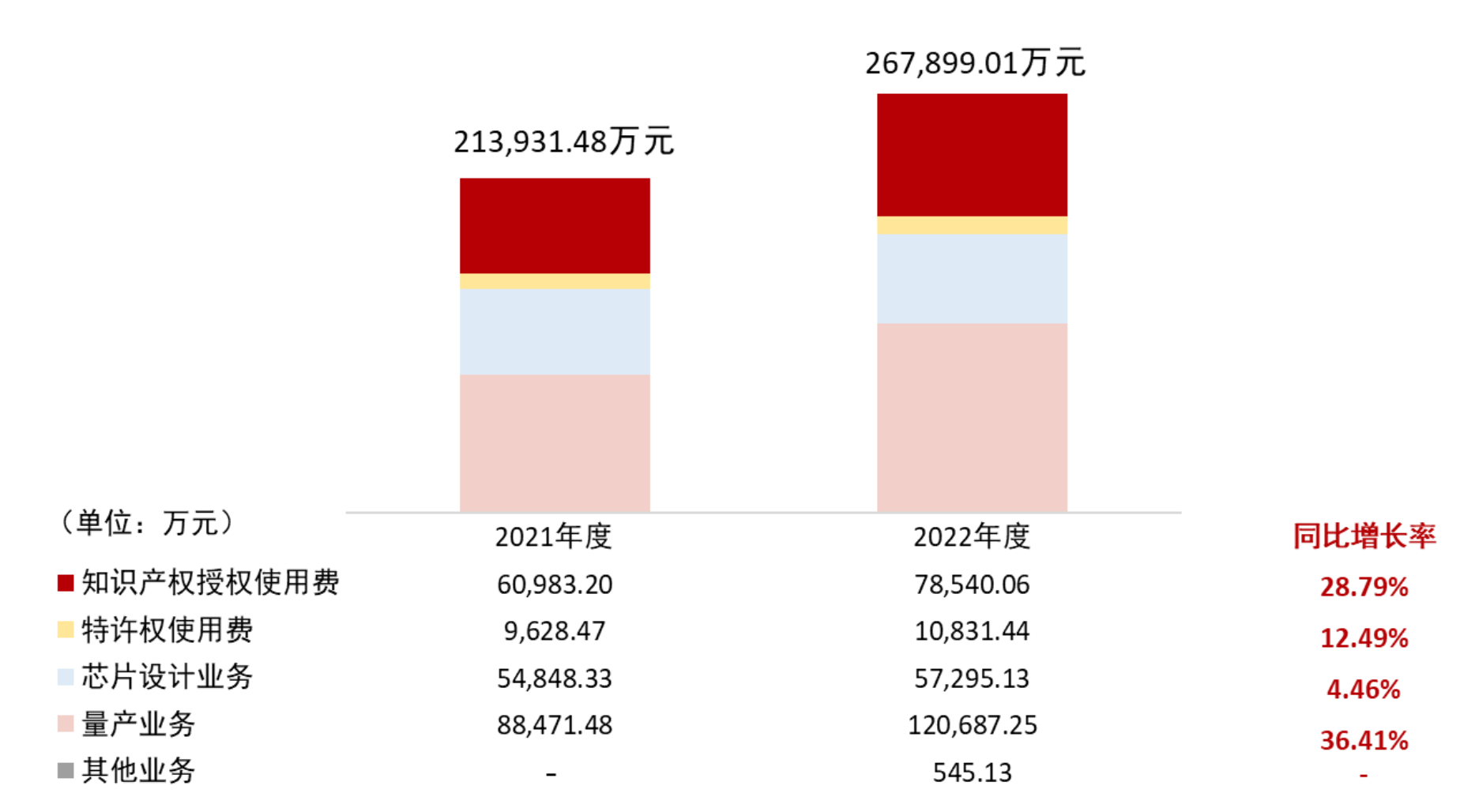

3月24日晚间,芯原股份(SH688521,股价92.90元,市值462.41亿元)披露2022年年报,公司营收26.79亿元,同比增长25.23%;净利润7381.43万元,同比增长455.31%;扣非后净利润为1329.06万元。

由于净利润、扣非后净利润均为正,符合“上市时未盈利公司首次实现盈利”的情形,芯原股份股票简称将于3月28日取消特别标识U,由“芯原股份-U”变更为“芯原股份”,股票代码保持不变。

芯原股份业务可分为两大板块,分别为半导体IP授权业务、一站式芯片定制业务。其中,半导体IP授权业务可分为知识产权授权使用费收入、特许权使用费收入;一站式芯片定制业务可分为芯片设计业务收入、量产业务收入。

作为全球第七大IP提供商,半导体IP授权服务是上市公司毛利润的重要来源。2022年,上市公司知识产权授权使用费收入7.85亿元,同比增长28.79%,半导体IP授权次数190次,较2021年下降38次,平均单次知识产权授权收入达到413.37万元,同比增长54.55%。特许权使用费收入1.08亿元,同比增长12.49%。

据并购优塾此前发布的研报,知识产权授权使用费发生于其将IP交付给客户进行芯片设计的环节,属于一次性收入;特许权使用费发生于客户利用该IP完成芯片设计并量产后,根据芯片的销售情况,按照量产芯片销售颗数收取,类似“版税”。

按照芯原股份的说法,在客户芯片设计阶段,公司直接向客户交付半导体IP或IP平台及系统平台,并获取知识产权授权使用费收入。待客户利用该IP或IP平台及系统平台完成芯片或系统设计并量产后,公司依照合同约定,根据客户芯片及系统的销售情况,按照量产芯片及系统销售的单位数量获取特许权使用费收入。

并购优塾前述研报观点认为,由于芯片研发环节周期很长,能否进入量产环节是不确定的。所以,特许权使用费占比越高,意味着下游芯片设计客户较为成熟,能够大规模量产。

芯原股份恰恰相反。从其2022年收入结构、增速看,知识产权授权费无论绝对值还是增速均较为亮眼。相比之下,特许权使用费增速相对较慢。这意味着,芯原股份半导体IP授权业务主要由“一次性收入”拉动。

芯原股份2022年度营业收入(按业务划分)构成情况

图片来源:芯原股份2022年年报截图

2021年,芯原股份为全球排名第七的半导体IP授权服务提供商。2020年、2021年,芯原股份知识产权授权使用费收入均排名全球第四。这意味着,与半导体IP同行相比,芯原股份营收更偏重“一次性收入”。

不过,上市公司表示,知识产权授权使用费收入的全球排名高于IP整体收入的全球排名,反映了公司的IP整体业务具有很好的成长性。即随着后续客户产品的逐步量产,公司将进一步收取特许权使用费收入,公司IP授权业务的规模效应将进一步扩大。

一站式芯片定制业务方面,量产业务表现亮眼,而芯片设计业务相对平稳。

2022年,芯原股份实现芯片设计业务收入5.73亿元,同比增长4.46%,其中14nm及以下工艺节点收入占比64.23%,7nm及以下工艺节点收入占比55.43%。

截至2022年期末,上市公司在执行芯片设计项目82个,其中28nm及以下工艺节点的项目数量占比为47.56%,14nm及以下工艺节点的项目数量占比为24.39%,7nm及以下工艺节点的项目数量占比为8.54%。

根据2021年年报,截至期末,芯原股份在执行芯片设计项目90个,其中28nm及以下工艺节点的项目数量占比为44.44%,14nm及以下工艺节点的项目数量占比为27.78%,7nm及以下工艺节点的项目数量占比为5.56%。

量产业务方面,芯原股份实现量产业务收入12.07亿元,同比增长36.41%。2022年,为公司贡献营业收入的量产出货芯片数量118款,均来自公司自身设计服务项目,另有39个现有芯片设计项目待量产。公司2022年量产业务订单出货比约1.15倍。

值得注意的是,2021年,芯原股份为公司实现收入的量产出货芯片数量112款,均来自公司自身设计服务项目,另有45个现有芯片设计项目待量产。此外,公司2021年量产业务订单出货比1.53倍,保持较高水平。

对比来看,不论待量产芯片设计项目,还是量产业务订单出货比,2022年均低于2021年水平。

封面图片来源:视觉中国-VCG41N1256651755

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。