◎“百城库存下降具有信号意义。库存的消化,其实是站在供求关系角度去理解的,侧面反映了房地产市场正在转好。尽管目前住宅去化还没有达到容易的程度,但2月份销售数据确实不错。因此综合来看,房地产市场已经度过了最大的库存度压力期,最困难的时候肯定过去了。”

◎“库存数据也要客观理解,因为库存数据既关系到市场交易的行情数据,其实也关系到房企投资拿地数据。过去两年房地产市场的新问题,尤其是房企拿地和开工数据表现不佳,可能会影响今年的库存指标和房源情况。不过现在主要的矛盾是消化库存,但是补库存的问题也要时刻注意。”

每经记者 包晶晶 每经编辑 魏文艺

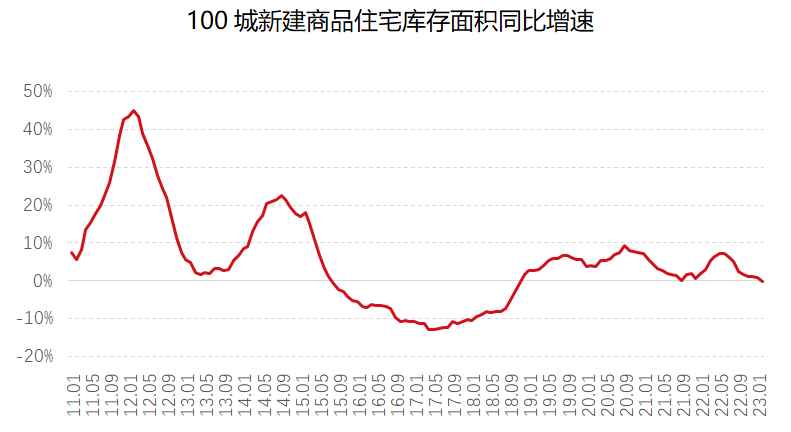

百城住宅库出现了4年多来首次同比下降。

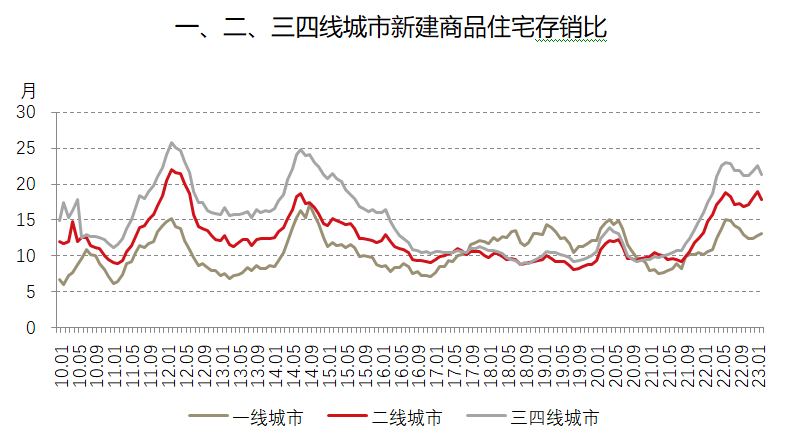

3月21日,易居研究院发布的《中国百城住宅库存报告》显示,51个月来全国100个城市库存规模首次出现同比下降。其中,一线、二线和三四线城市的新建商品住宅存销比分别为13.2、17.9和21.5个月。

“百城库存下降具有信号意义。库存的消化,其实是站在供求关系角度去理解的,侧面反映了房地产市场正在转好。尽管目前住宅去化还没有达到容易的程度,但2月份销售数据确实不错。因此综合来看,房地产市场已经度过了最大的库存度压力期,最困难的时候肯定过去了。”易居研究院研究总监严跃进3月21日晚间接受《每日经济新闻》记者微信采访时表示。

截至2月末,全国百城新建商品住宅库存总量为51181万平方米,环比减少2.4%,同比减少0.2%。在过去连续50个月库存规模同比正增长的情况下,当前库存数据首次出现同比下降态势。

数据来源:CRIC、易居研究院

易居研究院认为,百城住宅库出现4年多来首次同比下降有很多原因,包括2月份的新盘供应相对不多、市场交易数据好于预期等,但也充分体现了各地的购房政策是积极有效的。

从百城住宅库存面积同比增速指标来看,自三四线城市棚改货币化陆续启动退出的2018年12月起,全国百城库存开始步入同比正增长的通道;2019年9月-2020年3月、2020年10月-2021年9月出现过两波增速放缓的情况;2021年10月-2022年6月,库存规模同比增速明显拉升,与当时的市场交易出现下滑有重要关系;2022年7月-2022年12月,库存规模同比增速放缓,与当时房企推盘节奏明显放缓有关;到了2023年,库存规模同比增速继续放缓,2月份首次由正转负,与市场交易复苏有重要关系。

“库存数据也要客观理解,因为库存数据既关系到市场交易的行情数据,其实也关系到房企投资拿地数据。过去两年房地产市场的新问题,尤其是房企拿地和开工数据表现不佳,可能会影响今年的库存指标和房源情况。不过现在主要的矛盾是消化库存,但是补库存的问题也要时刻注意。”严跃进说。

今年2月,全国百城新建商品住宅存销比(即库存去化周期)为18.9个月,这也意味着市场消化完这些库存需要18.9个月时间,即超过1.5年。

虽然库存去化周期有些偏高,和2011年、2014年有相似之处,但鉴于今年销售市场数据有进一步改善的可能,所以数据有持续转好的空间。

不过,城市间的分化不容忽视,尤其是三线城市房价仍处于下降通道之中。从国家统计局最新公布的70城房价指数变动情况来看,2月份一线城市新房价格同比上涨1.7%、二线城市同比下降0.7%、三线城市同比下降3.3%,二线城市房价已经接近回正,但三线城市仍降幅明显。

数据来源:CRIC、易居研究院

百城库存变动与房价趋势基本相同,百城中的一线城市存销比已经缩短至13.2个月,去化周期相对较优;二线城市虽有压力但表现居中,为17.9个月;三四线城市压力最大,去化周期均值达21.5个月。

严跃进表示。“从现在的指标来看,存销比18个月总体还是偏高位的,但是库存去化肯定是朝着好的方向去走,接下来一定会有所改善。”

但易居研究院方面也指出,在实际过程中,还需要考虑几个新问题:首先,虽然去库存工作正逐渐走出最大压力期,但从各地实际反馈来看,压力仍比较大,近期部分城市放松限购就说明了这一点。其次,虽然目前还在讨论库存去化问题,但鉴于过去两年投资拿地指标不景气,所以要关注后续新房供应不足等潜在的问题。只有把这类问题充分解决好,去库存工作才会更加有序和健康。

据国家统计局数据,今前两月,全国房地产开发企业房屋施工面积750240万平方米,同比下降4.4%;房屋新开工面积下降9.4%;房地产开发企业到位资金21331亿元,同比下降15.2%。

【每经房产原创,喜欢请关注微信号Real-estate-Circle】

封面图片来源:视觉中国-VCG41155285322

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。