◎大全能源营业收入约309.4亿元,同比增加185.64%;归母净利润约191.21亿元,同比增加234.06%。原因是“报告期内硅料市场供应紧缺,公司硅料价格和毛利大幅上涨”。但也要看到,有研究机构展望2023年时认为,今年多晶硅或将出现过剩。

每经记者 赵李南 每经编辑 文多

3月15日晚间,大全能源(SH688303,股价48.87元,市值1045亿元)发布2022年年报。

2022年,大全能源营业收入约309.4亿元,同比增加185.64%;归母净利润约191.21亿元,同比增加234.06%。

针对业绩的增长,大全能源表示:“主要系报告期内硅料市场供应紧缺,公司硅料价格和毛利大幅上涨。”

但也要看到,有研究机构展望2023年时认为,今年多晶硅或将出现过剩。

以量价的角度看,2022年大全能源呈现量价齐升的现象。2022年,大全能源多晶硅销售量约13.3万吨,同比增长76.37%。

价格方面,2022年大全能源的多晶硅销售价格从207.99元/公斤上涨到266.01元/公斤,年度平均销售价格231.41元/公斤。

“2022年度,光伏产品已经在全球大多数地区实现平价上网,成为应对气候变化实现可持续碳减排的有效能源解决方案。此外,在诸多因素影响下,全球能源价格上涨,能源安全问题凸显,光伏市场需求保持旺盛,光伏产业其它环节扩产提速,高纯多晶硅料环节整体依然供应紧缺,造成硅料价格持续上涨。”大全能源分析称。

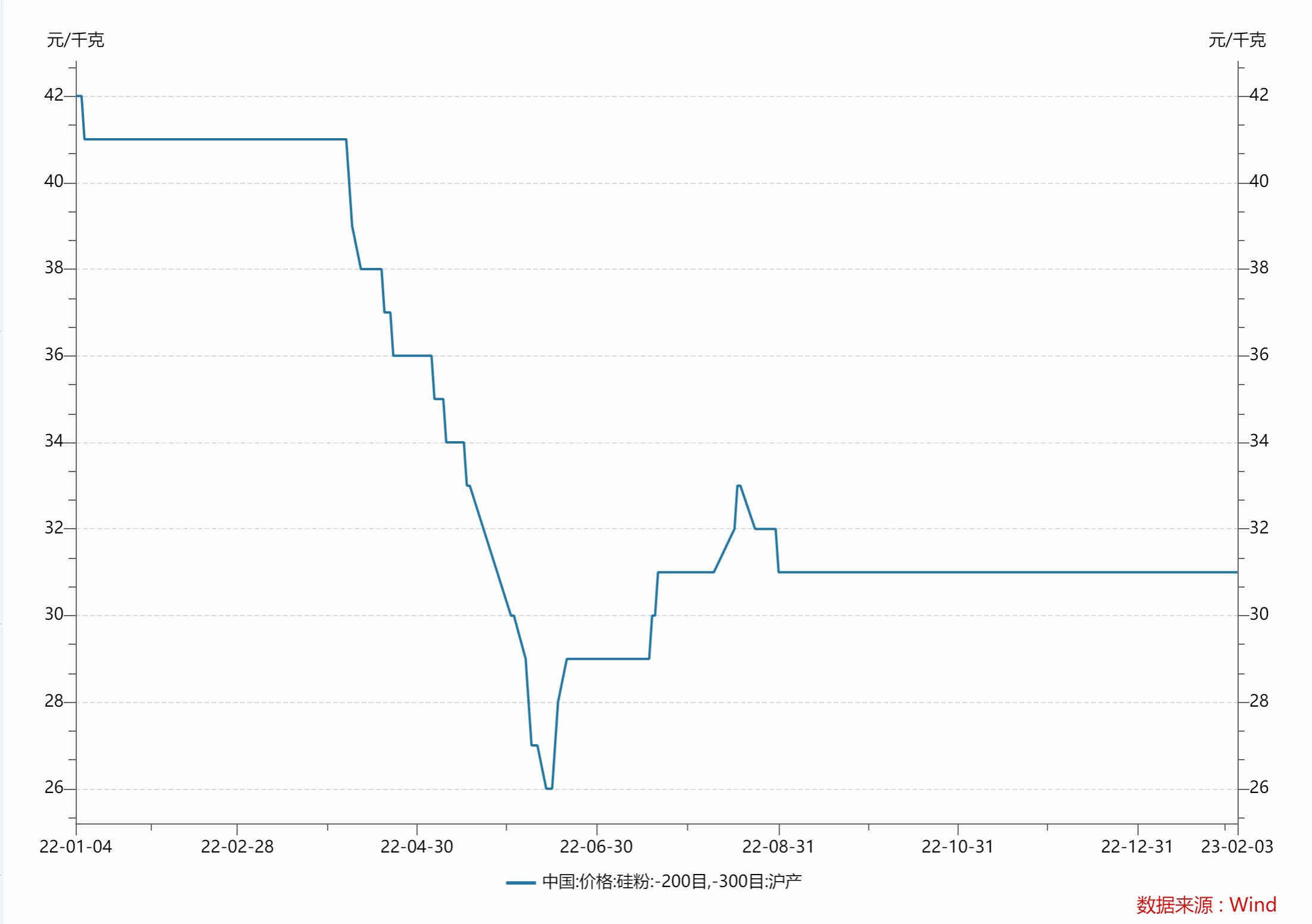

图片来源:Wind截图

同时,2022年硅粉价格有所下降,这也使得大全能源的毛利率有显著提升。据大全能源2022年年报,其多晶硅销售成本从75.21元/公斤下降至58.48元/公斤,年平均销售成本58.56元/公斤,毛利率74.69%,相比上年提升9.14个百分点。

产能方面,随着新疆三期B阶段项目的达产,大全能源名义产能从2021年初的7万吨增长到2022年的10.5万吨,产能同比增长50%。

2022年,大全能源实现多晶硅产量约13.4万吨,比2021年产量同比增长54.54%。大全能源表示,其2022年的多晶硅产量占国内多晶硅产量的16.18%,产量位于行业第一梯队。

此外,针对今年的产能展望,大全能源称,2023年公司的产能将进一步释放,内蒙古包头一期10万吨多晶硅产能预计将于2023年4月投产并于同年6月达产。内蒙古包头二期10万吨多晶硅项目预计于2023年底建成投产。届时,公司名义产能将达到30.5万吨。考虑到年度检修等因素,预计公司2023年多晶硅产量19.0万~19.5万吨。

Wind数据显示,2022年1月4日至12月30日,大全能源的股价下跌约22.3%。回顾大全能源2022年的股票价格走势,呈现了上半年上升和下半年下降的趋势,与2022年多晶硅的价格走势大体相似。

从大全能源的十大流通股东上看,去年其前十大流动股东的变化也较为频繁。Wind数据显示,去年第三季度有5家新进,持股数比上期增加有2家,比上期减少有2家,不变只有1家。

至去年第四季度,大全能源的十大流通股东榜单上有3家股东新进,持股数比上期增加的有3家,减少和不变的为2家。如此频繁的股东变化,足以见得买方对大全能源存在着较大的“分歧”。

展望2023年,有不少研究机构认为,多晶硅或将出现过剩。

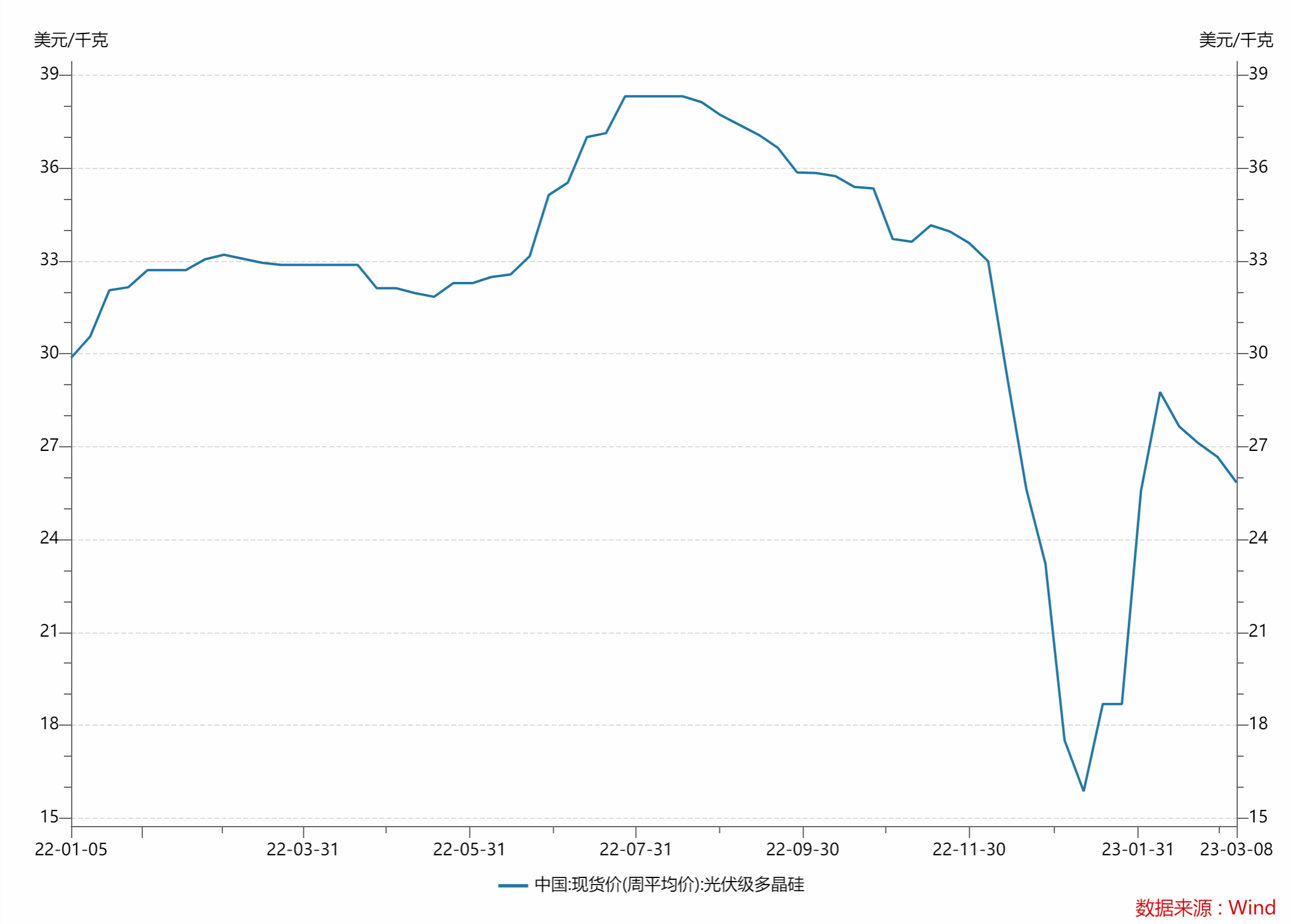

图片来源:Wind截图

价格方面,多晶硅的价格进入2023年后下降。Wind数据显示,多晶硅价格的高点是去年7月左右。去年下半年多晶硅价格步入了缓慢的下降趋势当中。而从去年12月开始,多晶硅的价格出现了急速下滑,至今年1月一度最低下滑至约16美元/公斤,相较于去年的高点已经“腰斩”。

从今年1月中旬开始,多晶硅的价格虽然有所企稳,但相较于去年仍然处于低位。

中信建投期货在其研报中统计,2021年以来,受终端光伏装机需求驱动,多晶硅的供不应求有所加剧,与此同时我国新增产能开始加快建设。截至2022年10月,我国多晶硅产能达到了111.15万吨/年,相较2021年底翻了近一倍,预计2022年全年多晶硅名义产能将达到131.15万吨,2023年将达到271.7万吨。

“我们认为,目前多晶硅的主要矛盾在于供需失衡,而决定利润水平的也是供需力量的对比。多晶硅本轮暴涨源于供给不足,而随着新增产能不断释放,多晶硅的价格与利润水平也将回归合理水平。”中信建投期货认为。

此外,一德期货在其研报中认为,2022年全球光伏新增装机量在250 GW~260GW,对应多晶硅消费量80万吨左右,2023年高达330 GW~360GW,对应多晶硅消费量110万吨左右,多晶硅供应将转为过剩。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。