◎风电材料供应商维赛新材正冲击深交所主板市场IPO。维赛新材在2021年、2022年上半年连续遭遇营收同比下滑,且在2019年至2022年上半年,公司均未实现满产。在此情况下,维赛新材为何拟通过IPO募投项目实现产能大幅扩张?

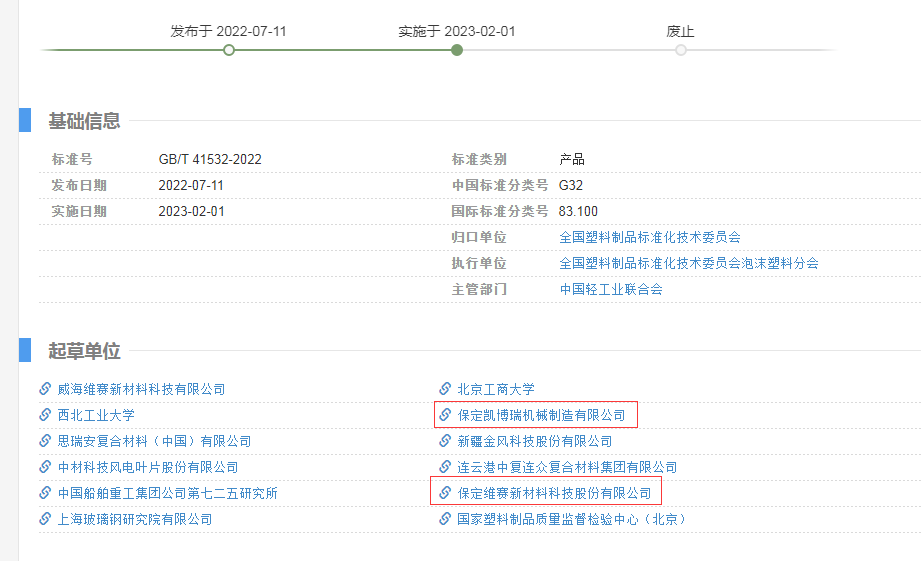

◎此外,《聚氯乙烯结构泡沫板材》国家标准起草单位包括了维赛新材及凯博瑞。凯博瑞由凯普瑞控股,而凯普瑞与维赛新材为同一实控人控制的企业。那么,维赛新材是否与关联企业凯博瑞存同业竞争关系?

◎3月2日,公司就这些问题作了书面回复。

每经记者 王琳 每经编辑 文多

风电材料供应商保定维赛新材料科技股份有限公司(以下简称维赛新材)正冲击深交所主板市场IPO。

招股书(申报稿,下同)显示,保定凯普瑞工程塑料科技有限公司(以下简称凯普瑞)在2019年12月以持有的保定凯博瑞机械制造有限公司(以下简称凯博瑞)90%股份增资维赛新材,但1年不到,维赛新材又将凯博瑞90%股份转让“退给”了凯普瑞。

凯普瑞和维赛新材为同一实控人控制的企业。记者注意到,2022年8月发布的《聚氯乙烯结构泡沫板材》国家标准,起草单位包括了维赛新材和凯博瑞。3月2日,书面回复《每日经济新闻》记者的采访函时,维赛新材否认与凯博瑞存同业竞争关系,不过其也并未直接回应凯博瑞为何是《聚氯乙烯结构泡沫板材》国家标准起草单位。

此外,维赛新材在2021年、2022年上半年连续遭遇营收同比下滑,且在报告期内(即2019年至2022年上半年),维赛新材均未实现满产。在这种情况下,维赛新材拟通过IPO募投项目实现产能大幅扩张,这一扩产的必要性也值得打上一个问号。

维赛新材主要从事高性能结构泡沫材料的研发、生产和销售,核心产品包括PVC结构泡沫(即一种以聚氯乙烯为基体树脂的热固性硬质交联结构泡沫材料)、PET结构泡沫(一种以PET为基体,加入发泡剂及其他添加助剂制成的热塑性结构泡沫材料)等。

图片来源:招股书(申报稿)截图

回顾维赛新材的历史沿革,2019年12月,维赛新材进行了首轮增资,凯普瑞以其持有的凯博瑞90%股份作价1980万元认缴,以获得维赛有限(即维赛新材前身)19.72%的股份。

企查查显示,凯普瑞由维赛新材实控人苑初明持股89.9%的公司。彼时,维赛有限表示,以凯博瑞90%股份向维赛有限增资,是苑初明为了便于统一管理、优化公司治理及规范运行、减少关联交易。

可是到了2020年9月,维赛有限又将凯博瑞90%股份转让给了凯普瑞,转让价格2135.25万元。此时,维赛有限又解释称,凯博瑞与维赛有限的业务存在差异,进行整合必要性不强,同时,凯博瑞部分客户的性质,不利于未来信披。

不过,记者注意到,2022年8月发布的《聚氯乙烯结构泡沫板材》国家标准,起草单位包括了维赛新材和凯博瑞。

图片来源:全国标准信息公共服务平台网页截图

那么,凯博瑞是否也从事PVC结构泡沫业务?维赛新材和凯博瑞之间是否存在同业竞争关系呢?

3月2日,维赛新材在回复《每日经济新闻》记者采访函时表示,凯博瑞主营业务是基于金属加工制造的优势,开展金属制品模型的研发、生产与销售,主要客户为航空类研究院所等。凯博瑞在业务模式、产品服务的具体特点、技术、客户、供应商等方面与公司结构泡沫材料存在差异。且公司与凯博瑞不存在从事相同、相似业务的情形,不存在同业竞争。

不过,维赛新材方面在上述回复中,并未直接回应凯博瑞为何是《聚氯乙烯结构泡沫板材》国家标准起草单位。

此外,在2022年1月,上海瑞衍芯将持有的维赛新材3.39%股份转让给了无锡三一创业投资合伙企业(有限合伙),后者的有限合伙人三一重工(SH600031,股价19.27元,市值1635亿元)、普通合伙人湖南三一创业投资管理有限公司,都是三一重能(SH688349,股价36.68元,市值436.30亿元)的关联公司。

根据招股书,在报告期内,三一重能曾同时是维赛新材的客户和供应商。2020年,维赛新材向三一重能采购了价值1960.10万元的Balsa木原料,2019年至2022年上半年,维赛新材向三一重能方面销售泡沫芯材和Balsa木芯材,且三一重能在2020年至2022年上半年一直位列维赛新材前五大客户之列。

维赛新材在招股书中也对此解释称,三一重能作为知名的大型风电整机厂商,相关原材料采购渠道广泛,因此公司向三一重能采购Balsa木原料,具有合理性和必要性;2020年度,公司自三一重能处采购的Balsa木原材料,与公司其他渠道采购的Balsa木原材料一起加工成Balsa木芯材,销售给包括“三一系”客户在内的风电叶片厂商客户。同时,三一重能报告期内向公司销售的Balsa木原材料,也并非专用于三一系客户产品生产、制造。

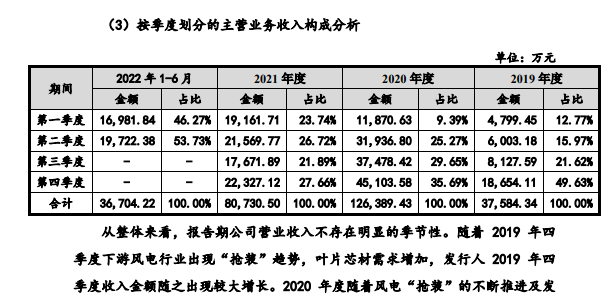

从业绩表现来看,2019年至2022年上半年,维赛新材的营业收入分别约为3.76亿元、12.68亿元、8.07亿元和3.67亿元,其扣非后净利润分别约为0.17亿元、3.89亿元、1.07亿元和0.45亿元。可见,维赛新材在2021年的业绩遭遇了大幅下滑。

分季度来看,维赛新材在2021年上半年的营业收入为4.07亿元。也就是说,维赛新材在2022年上半年的营业收入也同比下滑了约8%。

图片来源:招股书(申报稿)截图

维赛新材在招股书中解释称,公司在2020年业绩的大幅增长具有受风电行业“抢装潮”带来的偶发性。在2021年,则是陆上风电“平价上网”带来风电全产业链“降本”压力增大,叶片芯材价格随之下降。这才导致了2021年业绩的下滑。

可见,维赛新材的业绩表现受政策变化影响不小。

除此之外,《每日经济新闻》记者还注意到,海通国际近日的一篇研报也显示,PET泡沫较PVC泡沫具有系列优势,例如,PVC泡沫技术创新性不足,难以满足更大叶片对夹芯材料性能提升的需求;PET泡沫的力学性能优于PVC泡沫;PVC泡沫在制造、使用及废弃处理时,都会产生一定程度的环境污染问题,而PET泡沫是可回收的环保材料等。也因此,PET泡沫是近几年来替代PVC的主要芯材。

而从维赛新材来看,其在2019年至2022年上半年间的PVC泡沫销售收入占比一直在80%左右,属于维赛新材的支柱性产品。而比较两种产品的销售情况,2021年和2022年上半年,维赛新材的PVC泡沫销售收入均同比下降,而其PET泡沫则在2021年逆势同比增长超六成,在2022年上半年也保持了稳定。维赛新材的PET泡沫的销售收入占比也从2020年的4.46%一路上升至了2022年上半年的14.47%。

因此,维赛新材在2021年和2022年上半年业绩的连续下滑,或与其自身产品结构有关。

尽管在2021年、2022年上半年业绩下滑,但在维赛新材IPO的拟募投项目中,“年产17万立方米高性能轻质结构芯材项目”募集资金计划投入额达3亿元,占全部拟募集资金的约六成。

按照招股书,上述募投项目拟在三年内建设高性能PVC与PET结构泡沫芯材生产基地,新增4条PVC泡沫发泡产线与2条PET泡沫发泡产线。

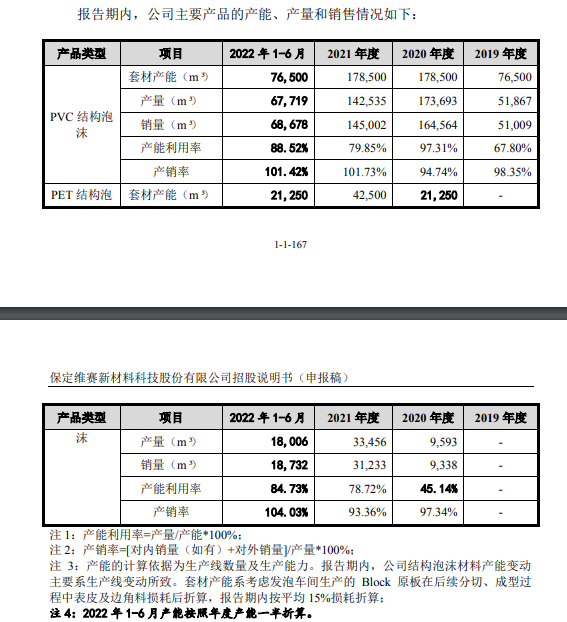

维赛新材在报告期内的产能利用率如何呢?2021年,维赛新材的PVC结构泡沫套材和PET结构泡沫套材产能总共约为22.1万立方米。也就是说,上述募投项目将为维赛新材带来超七成的新增产能。

2020年至2022年上半年,维赛新材的PVC泡沫套材的产能利用率分别为97.31%、79.85%和88.52%,其PET泡沫套材的产能利用率分别为45.14%、78.72%和84.73%,距离满产仍有不少距离。

图片来源:招股书(申报稿)截图

在说明“募投项目实施的必要性”时,维赛新材表示,项目是顺应下游市场对芯材行业扩大产能的要求。具体来说,维赛新材认为,随着国际国内风电市场的迅速发展,主要叶片制造厂商对优质芯材的需求也在快速增加;且受到“新冠疫情”影响,国际结构泡沫芯材的重要产地意大利减产严重,加大了国际市场上的供给缺口;此外,目前国内和国际市场即将有大批风电叶片面临换新需求,也为结构泡沫芯材提供了重要的需求来源。

然而,可以想见的是,疫情对国际芯材产能的影响只是偶然性因素,在逐渐淡去。

维赛新材的同行业可比公司天晟新材(SZ300169,股价4.76元,市值15.52亿元)和联洋新材(NQ832047),在2021年同样出现营收下滑。

2021年,天晟新材的营业收入同比下滑14.83%,其中发泡材料及应用带来的营收同比下降了13.29%。2022年上半年,天晟新材的营业收入继续同比下滑30.74%,其表示主要系结构泡沫与声屏障产品销售同比下降所致。天晟新材还预计2022年全年亏损,原因是:市场竞争加剧,中标减少,销售规模和销售价格同向下降,又因原材料和能源价格居高不下,导致毛利空间明显下降。

2021年,联洋新材的结构芯材产品的营业收入同比下滑了63.79%,毛利率也较2020年下降了21.87个百分点。联洋新材表示,受风电市场行情影响较大,结构芯材产品的营收下滑较明显。2022年上半年,联洋新材的结构芯材产品的营业收入再度同比下滑了35.56%,毛利率也同比下降了6.47个百分点,联洋新材解释称,是因风电行业尚处于恢复期,订单相对较少所致。

那么,维赛新材产品需求持续上升的确定性,以及产能大幅扩大的必要性何在?

维赛新材方面在回复记者的采访时表示:公司产能利用率总体呈上升趋势,整体处于较高水平并接近饱和状态。公司募集资金投资项目均系围绕原有主营业务展开,是对公司主营业务的加强和提升,有利于公司对产品质量的控制和市场响应速度提升,进一步巩固现有市场地位。在公司技术已相对成熟的情形下,募投项目通过扩大生产规模有利于降低运营成本,提高盈利能力,同时也有助于公司打破产能瓶颈,满足持续增长的市场需求,并进一步提升公司在行业内的竞争力。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。