◎今年以来,A股接连迎来以高端医疗器械为主的创新企业。2020年至今,更是已有53家医疗器械企业在A股上市。

◎医疗器械企业呈现的这波IPO热潮,与整个产业的高速发展有关。在鼓励创新的政策东风下,中国医疗器械产业逐渐摘掉“低质低价”的帽子。

◎分析认为,医疗器械行业已在近两年的回调下筑底,在高端器械国产替代、出海和医疗“大基建”的三重逻辑主线下,医疗器械板块仍有投资价值。

每经记者|金喆 每经编辑|文多

图片来源:摄图网-501363326

很多投资者能深刻感觉到,过去4年在A股上市的医疗器械公司多了很多,IVD(体外诊断)、医疗设备、医疗耗材细分领域龙头纷纷站上舞台。Wind数据统计,2020年至今已有53家医疗器械企业在A股上市。今年以来医疗器械板块行情火爆,医疗器械ETF(159883,OF)截至今年三季度末份额同比增长88%,A股接连迎来影像类“巨无霸”联影医疗、基因检测设备龙头华大智造等以高端医疗器械为主的创新企业。

《每日经济新闻》记者注意到,医疗器械企业呈现的这波IPO热潮,与整个产业的高速发展有关。在鼓励创新的政策东风下,中国医疗器械产业逐渐摘掉“低质低价”的帽子,部分领域实现从中低端突破的国产替代、腾笼换鸟。

但我们也要清醒看到,中国医疗器械产业在高端领域的短板,还需继续加强创新,才有望实现从中低端市场向高端市场进口升级的愿景。另外,一些在新冠疫情中爆发式增长的板块,也需要结合长期的成长性和发展趋势来理性评估。

2018年10月16日,国产医疗器械“一哥”迈瑞医疗回A登陆创业板后,股价和市值一路飙升,最高点市值触及5000亿元,超越温氏股份登顶创业板。随着迈瑞医疗上市,医疗器械板块也在“一哥”的带领下受到资本市场关注。如下图所示,从2018年10月起,中证医疗器械指数(H30217,CSI)在高点时(2021年7月)走出一波3倍行情。近三年累计涨幅21.90%,表现优于同期沪深300指数。

2018年3月23日~2022年11月11日医疗器械指数行情

图片来源:网页截图

随着医疗器械龙头加速上市,医疗器械板块“添兵增将”。据Wind数据统计,截至11月11日收盘,A股有医疗器械(申万行业类)上市公司116家,分别有46家在科创板、45家在创业板、13家在主板、9家在中小板、3家在北交所。

在2020年后上市的有53家公司,占医疗器械上市公司总数的45.6%。在细分的医疗设备、医疗耗材和体外诊断三个赛道里,2020年后上市的企业分别为17家、19家及17家。

值得一提的是,2020年新冠疫情下防疫需求激增,医疗器械板块——尤其是体外诊断板块爆发受到空前关注,成为行业最活跃、发展最快的细分领域之一。

从绝对数值上看,整个医疗器械行业的总市值也在随上市企业增多而呈现上涨趋势。大致两年前(2020年11月11日),彼时上市的78家医疗器械企业总市值为1.60万亿元,平均每家公司205亿元。一年前,上市的99家医疗器械企业总市值为1.61万亿元,平均每家163亿元。截至今年11月11日收盘,上市的116家医疗器械上市企业总市值为1.7万亿元,平均每家147亿元。

尽管今年医疗器械板块的整体行情比2020年有所回落,但并不妨碍资本对“新生”的浓厚兴趣。统计数据显示,医疗器械新股在上市首日平均涨幅144%,高于医药生物板块新股128%的平均涨幅。今年8月,“高端医学影像龙头”联影医疗登陆科创板,上市当日大涨65%,市值站上1500亿元,截至11月15日收盘,排医疗器械板块第二。基因测序仪及配套试剂耗材制造企业华大智造9月上市后已有40%的涨幅,截至11月15日,华大智造市值537.89亿元,排在迈瑞医疗、联影医疗身后。

10月12日,呼吸机及人工耳蜗制造商美好医疗登陆创业板,上市首日股价大涨,最新市值(11月15日)约195亿元。11月1日,呼吸睡眠管理上市企业怡和嘉业在创业板上市,10个交易日涨幅已逼近150%,最新市值约202亿元。

A股医疗器械上市公司市值、市盈率TOP20(2022.11.13)

数据来源:Wind

上述排名可以看出,越来越多细分领域的龙头得到资本青睐,比如“电生理第一股”惠泰医疗,X光影像核心部件方案提供商奕瑞科技,“软式内窥镜第一股”开立医疗,眼科器械龙头爱博医疗,市值在行业中排名靠前。

在这些“小巨头”身后,还有一大批公司递交了上市申请,或已经完成聆讯、审核。据《每日经济新闻》记者统计,目前还有和华瑞博、深圳安科、汕头超声、东软医疗等数十家医疗器械公司已递交招股书。

医疗器械企业呈现的这波IPO热潮,与整个产业的高速发展有关。我国医疗器械产业起步晚于部分发达国家,受益于近年内需快速增长。截至2020年,我国医疗器械市场规模约为7721亿元,占全球市场的22%左右,是仅次于美国的全球第二大市场。

据中国海关数据统计,2019年我国医疗器械进出口总额554.87亿美元,同比增长21.16%。出口增速高达到21.46%,增速大幅超过西药类和中药类产品,出口额287.02亿美元;出口占比也明显提升,占我国医药类产品整体出口的38.9%(2018年为36.7%)。(注:为了剔除新冠疫情带来的影响,本文选用2019年数据)

靓丽的数据下,我国医疗器械产业大而不强的短板依然存在。早些年,在多种医用敷料、一次性耗材和中小型设备等中低端医疗器械产品方面,中国产量虽居世界第一,但在大部分高端医疗器械方面,绝大多数市场份额被强生、史赛克、美敦力、飞利浦、GE、西门子等跨国企业占据,国产替代还不足以取代其市场地位。

但庆幸的是,这一状况有望在不久后改变:2014年2月,《创新医疗器械特别审批程序(试行)》(2018年修订为《创新医疗器械特别审查程序》)发布,为创新医疗器械设置了快速审批通道,鼓励创新性强、技术含量高、临床需求迫切的创新医疗器械产品获批上市。

在鼓励创新的政策东风下,中国医疗器械行业顺应国家发展与全球医疗“大基建”的浪潮,涌现了一批创新成果及高新企业。

行业数据显示,我国医疗器械高新技术企业数量从2017年的2593家逐渐增长至2021年的6279家,占比22.2%。截至2021年底,超过300项医疗器械产品进入了国家级创新器械审批程序,其中134项获批上市。

在传统的器械领域,国产企业在高端领域逐渐突破,PET/CT(PET与CT检查仪器结合)、高端彩色多普勒血流成像、化学发光、高端监护仪、骨关节器械等细分市场国产升级率不断提高,国产升级已经开始有质的变化。

图片来源:摄图网-501363326

行业数据显示,以CT和超声为例,CT的2017年、2019年、2021年的国产化率按保有率口径来看分别为8.5%、11.3%、15.3%;超声的2017年、2019年、2021年的国产化率按保有率口径来看分别为:8.2%、12.5%、20.7%。

在创新医疗器械快速审批工作取得丰硕成果的同时,资本市场也向医疗器械行业开启闸门。今年6月,上交所发布科创板“医疗器械企业第五套上市标准适用指引”,对医药企业IPO中的重要门槛进行削减。新规下,没有营收、净利润以及研发投入占比等要求,只要市值高于40亿元、满足相关创新性指标的医疗大健康公司都能登陆科创板。

电生理上市公司微电生理(SH688351,股价22.22元,市值104.6亿元)作为医疗器械“科创板第五套标准第一股”在8月31日上市。业内人士普遍指出,新规的推出进一步完善了科创板支持医疗器械“硬科技”企业上市的机制,更好地发挥了科创板服务科技创新发展战略的重要举措。

正如前文所说,近期医疗器械行情火爆。今年以来,医疗器械ETF年内份额大增。这也引发行业探讨,持续低迷两年多的医疗板块已经在底部反弹了吗?这波行情能否持续?医疗器械板块回暖了吗?长期来看,医疗器械领域究竟有哪些机会,又要如何甄选出有投资价值的企业?

随着集采、新冠疫情等带来的恐慌情绪逐渐散去,《每日经济新闻》记者综合报告、研报等内容,发现业界的普遍观点是:医疗器械行业已在近两年的回调下筑底,在高端器械国产替代、出海和医疗“大基建”的三重逻辑主线下,医疗器械板块仍有投资价值。

先说国产替代,其几乎全程伴随着国内医疗器械产业的发展。从上世纪90年代开始,以迈瑞为代表的医疗器械企业实现“从0到1”的突破和中低端国产化。曾经一台进口简单参数监护仪需要10几万元,而现在一台国产高性价比的监护仪只需要3500元。

图片来源:摄图网-401026588

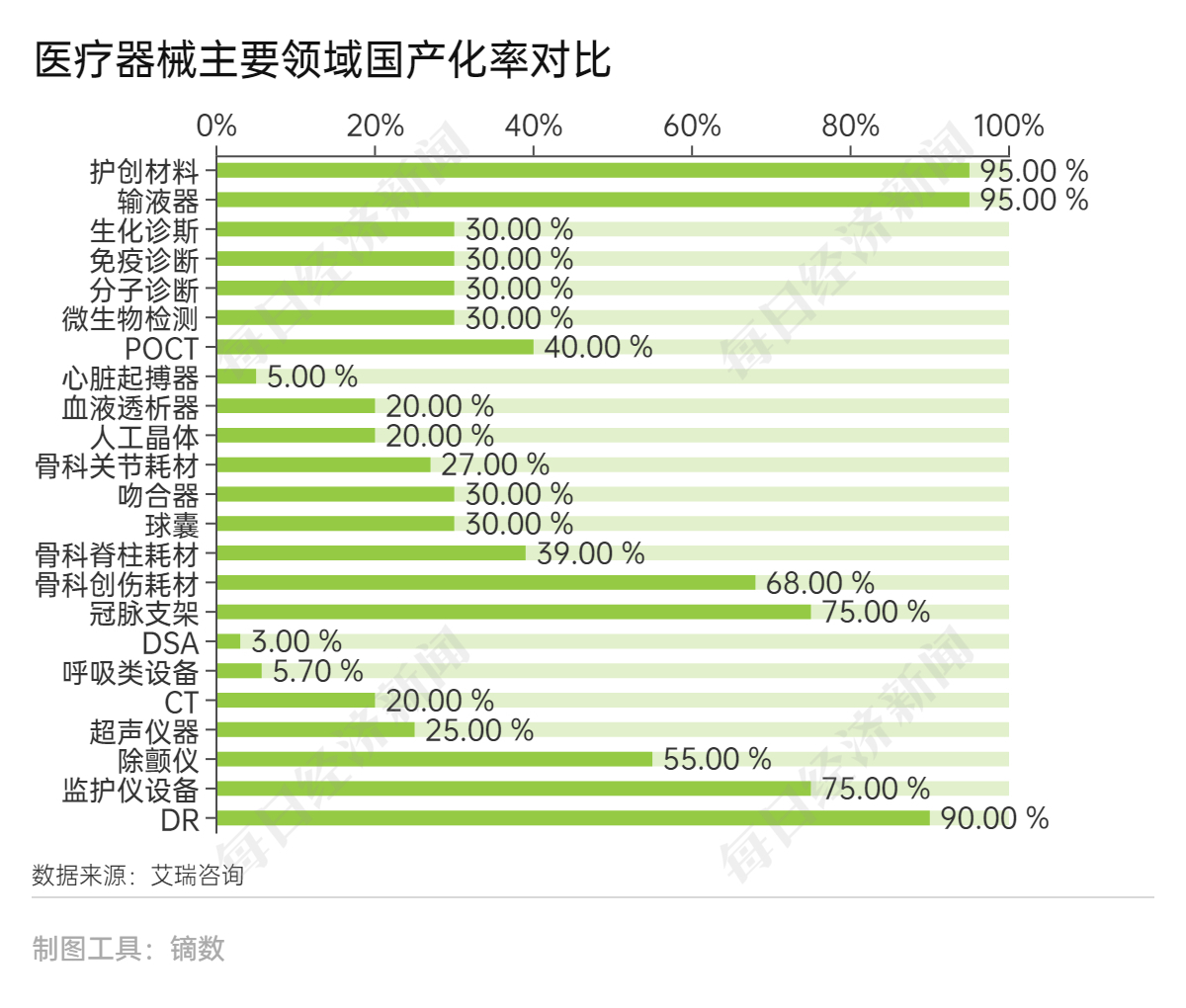

但如同芯片领域一样,国内医疗器械领域的高端市场长期被一些老牌欧美企业占据。根据医疗器械行业分析数据,大约有80%的CT市场、90%的超声波仪器市场、85%的检验仪器市场和60%的睡眠图仪市场被外国品牌所占据。

艾瑞咨询的数据让这一现象更为直观——最早开始国产升级的直接数字X线摄影设备到2021年已经达到90%的国产升级率,而医学超声仪器则在25%左右。在CT设备领域,64排以下CT设备的国产化率在2021年达到40%,64排CT设备的国产化率则在20%左右,MRI(核磁共振成像)设备的国产化率也达到20%以上;医学影像设备中,血管造影设备的市场长期被业界称为“GPS”的3家国际医疗器械公司(西门子医疗、GE医疗、飞利浦)把持,国产化率只有3%。

这种差距既是现实,也是机遇。近年来,相关部门与各级政府密集出台支持国产器械的文件,在倒逼国产器械技术升级的同时,也在加速国产器械在高端领域的创新。

2014年8月,相关部门联合召开推进国产医疗设备发展应用会议,明确提出,推动国产医疗器械在三甲医院的应用。

2021年10月,国家财政部及工信部联合发布了《政府采购进口产品审核指导标准》(2021年版),通知明确规定了政府机构(事业单位)采购国产医疗器械及仪器的比例要求:137种医疗器械全部要求100%采购国产;12种医疗器械要求75%采购国产;24种医疗器械要求50%采购国产;5种医疗器械要求25%采购国产。

艾瑞咨询指出,政策的大浪淘沙将倒逼国产医疗器械厂商提升自主研发、创新发展能力,努力钻研新技术,迎合新需求,最终使得国产医疗器械行业向高端制造升级,逐步打破进口企业在高端器械的垄断地位,最终完成国产化替代并走上国际舞台。

德邦证券医药首席分析师陈铁林发表研报认为,第一,政策明确剔除国产化率实质要求,政策相对国产友好,国产替代基础上持续支持高端创新。第二,高端设备自主可控成新时代战略重点,“卡脖子”的核心技术的国产攻克势在必行。

除了在存量市场的国产替代,我国医疗资源现状也对高端医疗器械有较大的市场需求。行业数据显示,我国医疗器械配额与美国、日本等发达国家存在差距,如:每百万人的配额CT台数,我国2019年/2020年为18.6台,日本在2017/2018年为111台;每百万人的配额MRI台数,我国2017/2018年为6.6台,日本同期达到55.2台。

艾瑞咨询表示,未来随着国家政策的扶持、不断扩大的市场需求、人口老龄化以及医疗器械行业的技术发展和产业升级,医疗设备将有望继续保持高速增长的良好态势,并实现从中低端市场向高端市场进口升级的愿景。

在这种背景下,医疗器械行情还能持续吗?很多券商、业内人士和投资者都看好整个产业的机会。陈铁林在研报里给出的回答是,医疗设备细分领域众多,国产化率低+高技术壁垒设备是当前国产医疗设备重点发力领域,中高端国产替代+集中度提升蕴含投资机遇。

但是,也并非所有医疗器械公司都值得布局和投资,对于一些估值过高、业绩爆发不具备持续性的企业,还是需要保持理性。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。