近日,国家金融与发展实验室发布《NIFD季报——“惠民保”模式向何处去》(以下简称《报告》)。《报告》显示,在经历前两年爆发性增长后,2021年7月初至2022年6月底,共有112个惠民保产品陆续进入保障期,保费收入109.70亿元,比上一年度增长64.11%。

每经记者 袁园 每经实习编辑 马子卿

自2020年推出至今,“惠民保”产品的发展就备受关注。

近日,国家金融与发展实验室发布《NIFD季报——“惠民保”模式向何处去》(以下简称《报告》)。《报告》显示,在经历前两年爆发性增长后,2021年7月初至2022年6月底,共有112个惠民保产品陆续进入保障期,保费收入109.70亿元,比上一年度增长64.11%。

《报告》指出,普惠性程度较高的两种惠民保模式已成为主流。其中,政府推动型模式的参保率比医保部门推动型模式的参保率高出约45个百分点,主要原因在于其打造了“保险+公益”新业态。

“惠民保”是各类自称“惠民”、“普惠”、“助力解决人民群众因病致贫返贫问题”的医疗保险产品的总称,其产品特点是:保费在200元以下、保障额度通常达到一百万元以上。作为新涌现出的经济现象,惠民保模式多样。各类模式在表面上的共同点之外,内在运行机制迥异。

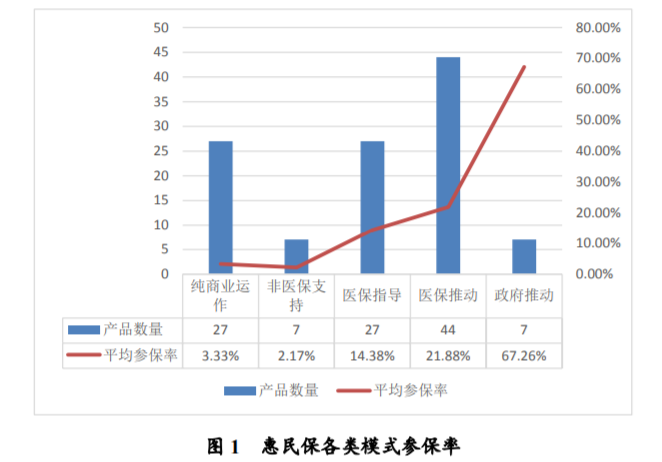

具体来看,惠民保运行的五大模式分别是:由医保部门之外的其他行政部门提供支持模式、纯商业运作模式、医保部门指导型商业保险模式、医保部门推动型模式、政府推动型模式。其中,前三种模式行政部门基本不介入或介入程度低,后两种模式政府(或医保部门)介入程度较深。

在经历2020~2021年的爆发性增长之后,2022年以来,各类模式呈现不同的发展态势,有些模式走向衰落,有些模式走向可持续发展之路。

资料来源:国家金融与发展实验室《NIFD季报——“惠民保”模式向何处去》

“行政部门不介入或介入程度较低的惠民保模式,保费明显下降,参保率总体下降;政府(或医保部门)介入程度较深的两种惠民保模式,保费明显增长,参保率有所增加。”《报告》称,政府推动型模式和医保部门推动型模式已经是惠民保的主流模式,两种模式都在努力探索可持续发展之路。

但是,上述两种主流模式在投保率和运作方面还有所不同。《报告》认为,政府推动型模式的参保率比医保部门推动型模式的参保率高出约45个百分点,主要原因在于其打造出“保险+公益”新业态,形成了透明可信的公益化运行机制,把“花小钱买安心”的个体保险意识和“小投入大善举”的公益助人精神有机结合起来。

医保部门推动型模式具有准公益性,虽然不具备公益化运行的完整链条,但是,它和政府推动型模式一样,通过分享行政资源降低了运营成本。

而政部门不介入或介入程度较低的“非医保部门支持模式”、“纯商业运作模式”、“医保部门指导模式”三种惠民保模式,保费明显下降,参保率总体下降。

虽然其余三种惠民保产品模式的可持续发展模式待解,但是从业机构对于惠民保类保险产品的热情却从未消退。《每日经济新闻》记者统计发现,今年以来,惠民保产品的覆盖区域仍在进一步扩大,例如,天津、西宁、龙江等多个城市均推出了“惠民保”产品。

值得一提的是,惠民保产品在扩大覆盖区域的同时,还有往细分领域、特定人群方向发展的趋势。以“卡友保2022”为例,其主要针对卡车司机群体提供保险保障,并根据不同保障需求将产品分为卡友意外保障、卡友大病保障以及卡嫂(女性专属)重疾保障等。

“无论寿险机构还是财险机构,保险公司的责任就是挖掘保险需求,进而满足大部分消费者的保险需求。”有业内人士在跟记者交流时表示,所以类似于地域类、垂直类的保险产品肯定会层出不穷,这也是保险公司的社会价值和行业存在的意义。

记者注意到,保险机构积极探索细分人群普惠保险产品的背后其实也跟政策息息相关。2021年10月,银保监会下发《关于进一步丰富人身保险产品供给的指导意见》(以下简称《意见》),要加大普惠保险发展力度,主动承担社会责任,提供适当、有效的普惠保险产品,大幅提高对欠发达地区的支持力度。

资料来源:中国银保监会网站

《意见》还提到,要助力巩固脱贫攻坚成果,有效衔接乡村振兴,配合各地相关政策,面向老年人、农民、低收入人群、残疾人等群体积极开发投保门槛较低、核保简单、价格实惠、保障责任明确的产品。

有业内人士表示,“惠民保类产品还会有两三年的一个发展高峰期,最后可能全国各地的老百姓都会有一个这样的保障。”

上述人士认为,惠民保类产品还会精细化,当下各城市的惠民保产品的设计、理赔和推广等内容参差不齐,未来肯定会均匀化。“整体来看,未来两三年,惠民保产品会呈现两大发展方向:投保率会大幅提高;保本微利会成为行业常态。”

上述人士还认为,随着惠民保产品的发展,监管也会持续加强对相关产品的管理,也必然会从保险专业的角度对该类产品做相关指引。

封面图片来源:摄图网-500720355

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。