近日,中国保险行业协会在网站发布《2022年上半年互联网财产保险发展分析报告》,通过全面统计2022年1-6月份70余家财产保险机构的互联网业务监测数据,并通过调研部分保险机构的互联网财产保险业务发展情况、发展分析和发展研究,深入分析了2022年上半年保险业互联网财产保险业务发展概况、面临问题与挑战、未来趋势与展望。

每经记者 袁园 每经实习编辑 马子卿

近日,中国保险行业协会(以下简称“保险业协会”)在网站发布《2022年上半年互联网财产保险发展分析报告》(以下简称《报告》),通过全面统计2022年1-6月份70余家财产保险机构的互联网业务监测数据,并通过调研部分保险机构的互联网财产保险业务发展情况、发展分析和发展研究,深入分析了2022年上半年保险业互联网财产保险业务发展概况、面临问题与挑战、未来趋势与展望。

资料来源:中国保险行业协会网站

《报告》表示,面向未来,随着数字经济的高速发展,互联网财产保险发展空间巨大,在合规经营的前提下,围绕客户真实需求,必将助力行业数字化转型,探索形成创新发展模式。

2022年上半年,各财产保险公司积极落实监管政策要求,不断夯实发展基础,提升可持续发展的能力,发挥互联网保险“惠普”和“科技”的双重优势,在引领财产保险行业创新发展、满足广大人民群众多元化保障需求、服务实体经济和民生保障等方面发挥了积极作用。

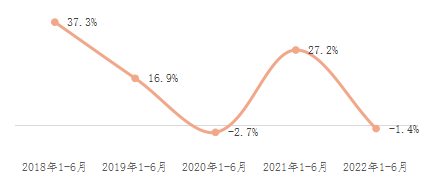

《报告》显示,2022年上半年,互联网财产保险市场累计实现保费收入530.4亿元,同比下降1.4%(新口径下,2021年互联网财产保险保费收入537.7亿)。

互联网财产保险保费增长情况 资料来源:中国保险行业协会网站

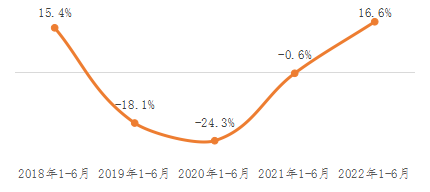

分业务来看,2022年上半年,互联网车险实现保费89.3亿,同比增长16.6%,延续去年恢复性增长态势,增速进一步提升,高于行业整体车险10.4个百分点。《报告》认为,互联网车险的快速增长得益于监管政策、保险公司战略倾斜、客户投保偏好等多重因素。一方面,近年来在银保监会大力推动车险市场及互联网保险规范发展、引导行业加速线上化转型的大背景下,互联网车险在运营效率、客户体验方面具有天然优势,保险公司对互联网车险业务的投入逐步加大。另一方面,新冠疫情影响以及客户群体代际更迭所带来的线上自主投保偏好正逐步显现。

互联网车险保费增长情况 资料来源:中国保险行业协会网站

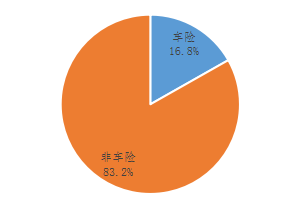

非车险业务方面,互联网非车险保费收入441.1亿,同比负增长4.3%,是十年来的首次负增长,主要原因是意健险业务的大幅调整。值得一提的是,互联网非车险市场集中度高于车险。其中,非车财产保险保费收入前五的公司市场份额合计75.6%,经营主体以传统大公司为主;意健险保费收入前五的公司市场份额合计74.1%,业务规模领先是两家专业互联网保险公司众安保险和泰康在线,贡献约一半的市场份额。

2022年上半年互联网财产保险业务结构 资料来源:中国保险行业协会网站

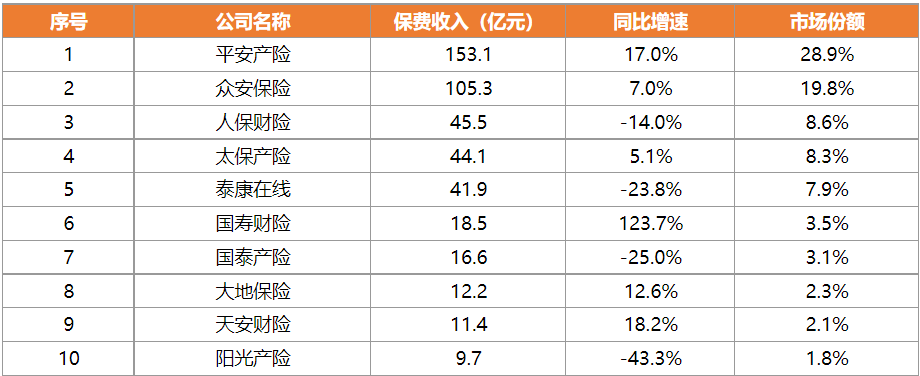

具体到保险公司,截至2022年6月末,互联网财产保险行业保费前三家保险公司所占市场份额为57.3%,同比提升4.8个百分点。上半年保费收入前十的公司市场份额合计86.4%,同比提升3.2个百分点(2021年保费收入前十的险企市场份额83.2%)。

按照上半年互联网财产保险保费规模排名,前三名为平安财险、众安保险和人保财险,市场占有率分别为28.9%、19.8%和8.6%。业务增量方面主要来自头部公司。上半年同比业务增量最高的三家公司分别为平安产险(22.2亿)、国寿财险(10.2亿)和众安保险(6.8亿)。

2022年上半年互联财产保险保费收入前十的公司 资料来源:中国保险行业协会网站

《报告》认为,上半年,各财产保险公司充分发挥互联网优势,积极响应中央六稳六保政策要求,持续探索保障社会民生的创新保险产品,不断深入细分领域满足居民风险保障需求,拓展保障范围的广度和深度。

与此同时,互联网财产保险在发展中正面临着一些新的问题与挑战,例如产品和服务供给有待丰富,需满足客户多元需求;消费者权益保护任重道远,需持续优化客户体验;数据信息保护的要求升级,需强化意识提升技术;险企自有数据存在局限性,需破解线上风控难题等。

展望未来,《报告》认为,互联网财险行业将呈现出五大发展趋势:互联网财产保险发展空间巨大;合规经营是行业创新发展前提;数字化探索助力行业转型升级;保险新自营模式正在加速形成;客户真实需求是发展的切入点。

封面图片来源:摄图网-500668549

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。