9月7日,离岸人民币对美元跌破6.99,一度达6.9948,距“7”近在咫尺。王青分析,近期美元大幅升值,造成人民币对美元被动走贬。但随着国内经济修复势头增强,加上我国国际收支状况有望保持顺差局面,人民币贬值预期很难有效聚集。且当前监管层调控汇市政策工具较为丰富,在基本面支撑下,未来稳汇率难度不大。

每经记者 张寿林 每经编辑 廖丹

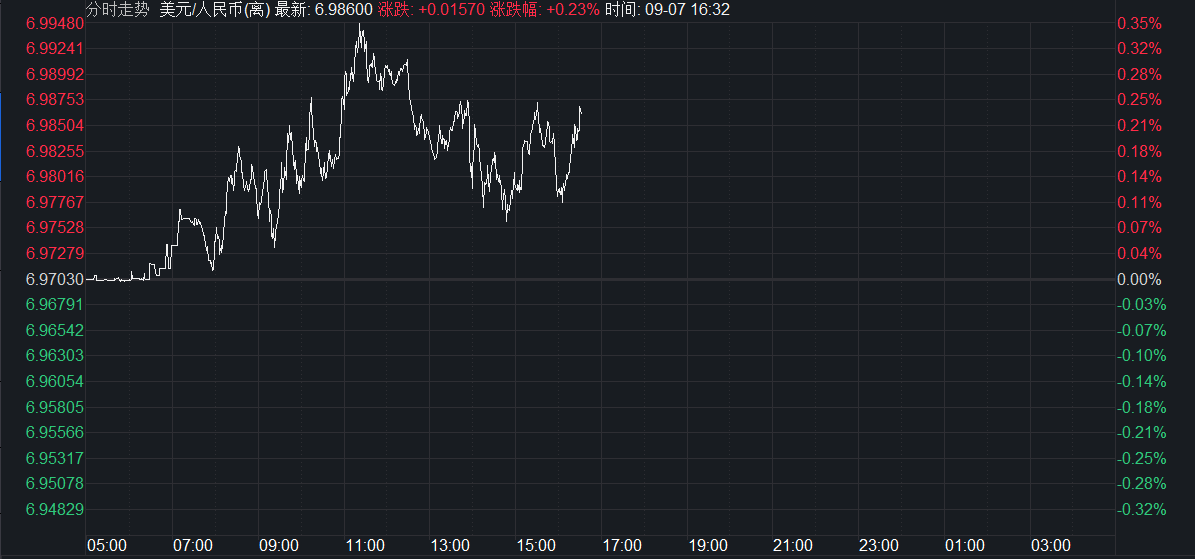

9月7日,离岸人民币对美元跌破6.99,一度达6.9948,距“7”近在咫尺。在岸市场上,截至记者发稿,人民币对美元币值最低6.9808。

9月7日离岸人民币对美元跌破6.99 图片来源:iFinD

就在本周一,央行宣布下调金融机构外汇存款准备金率,自9月15日起执行,此举背景正是人民币持续承压。

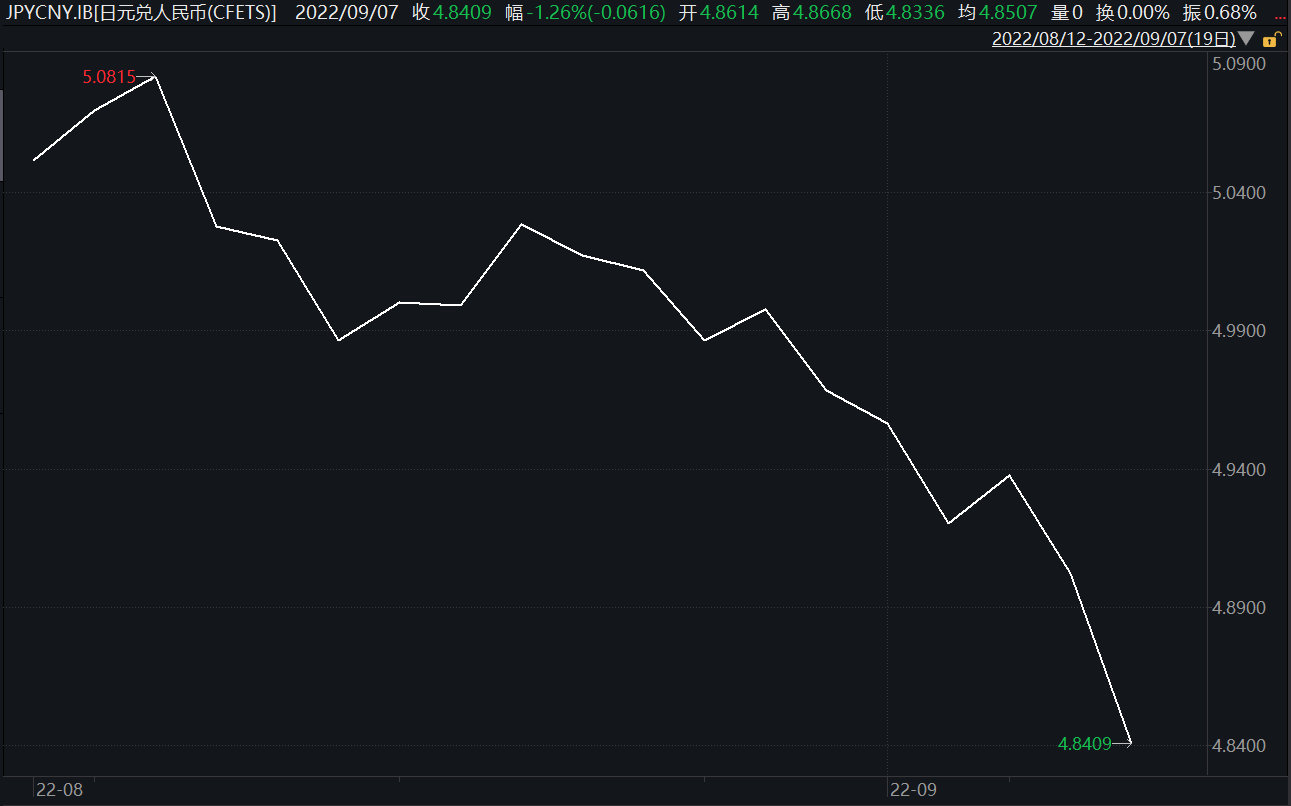

今年以来,美联储进入加息周期,包括人民币在内的非美元货币整体承压。相对乐观的是,在此期间,人民币对其他非美元货币出现不同程度升值。8月以来,日元兑人民币(100JPY/CNY)从5.1608降至9月7日截稿时4.8435。

东方金诚首席宏观分析师王青接受每日经济新闻记者微信采访时指出,人民币相对其他非美元货币升值,背后是近期我国出口保持较快增长,国内经济整体处于修复轨道,市场对人民币稳定预期增强。

8月12日以来,人民币对美元出现较快贬值,目前正在迫近7.0关键点位。

这与美元指数表现强势整体一致。

不过从一篮子货币来看,人民币汇率指数依然向好。CFETS指数8月12日报101.88,9月2日报102.2,期间有所上升。

王青指出,这段时间人民币对非美货币整体上处于偏强运行态势,三大人民币汇率指数“二升一降”,波动幅度都不大。

图片来源:中国货币网

王青认为,背后有两个原因:首先,近期美元大幅升值,造成人民币对美元被动走贬。8月12日以来,受多位美联储官员货币政策强硬表态,特别是美联储主席鲍威尔在杰克逊霍尔鹰派讲话影响,美元指数由降转升。截至9月7日午时,近18个交易日美元指数大幅上扬超4%。这是同期人民币对美元贬值超3%的主要原因。

美元指数近期持续走强 图片来源:Wind

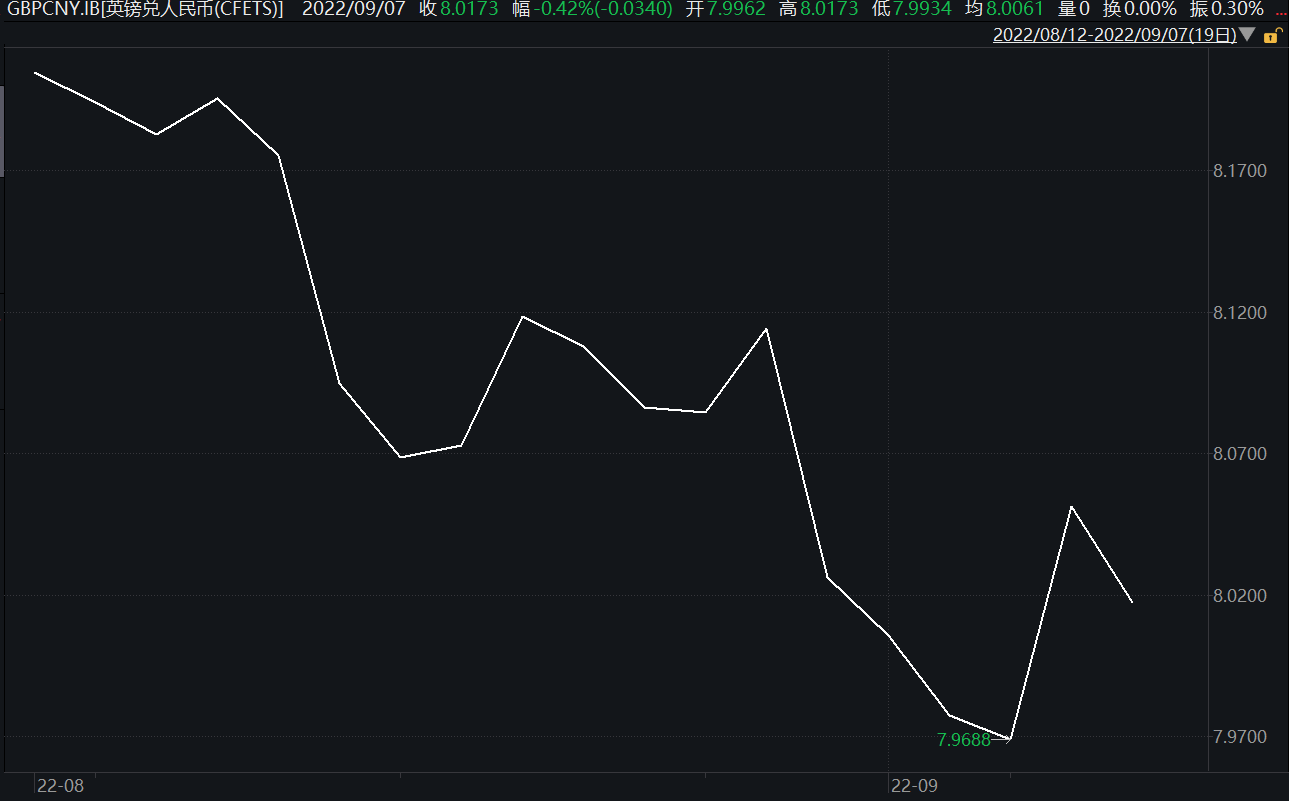

事实上,从汇价波动幅度上可以看出,在此期间人民币贬值幅度明显低于美元升值幅度,韧性明显。也就是说这段时间人民币对欧元、日元、英镑等主要非美货币都出现了不同程度的升值,整体上处于偏强运行态势。背后是近期我国出口保持较快增长,国内经济整体处于修复轨道,市场对人民币稳定预期增强。

8月以来主要非美货币相对人民币走势 图片来源:Wind

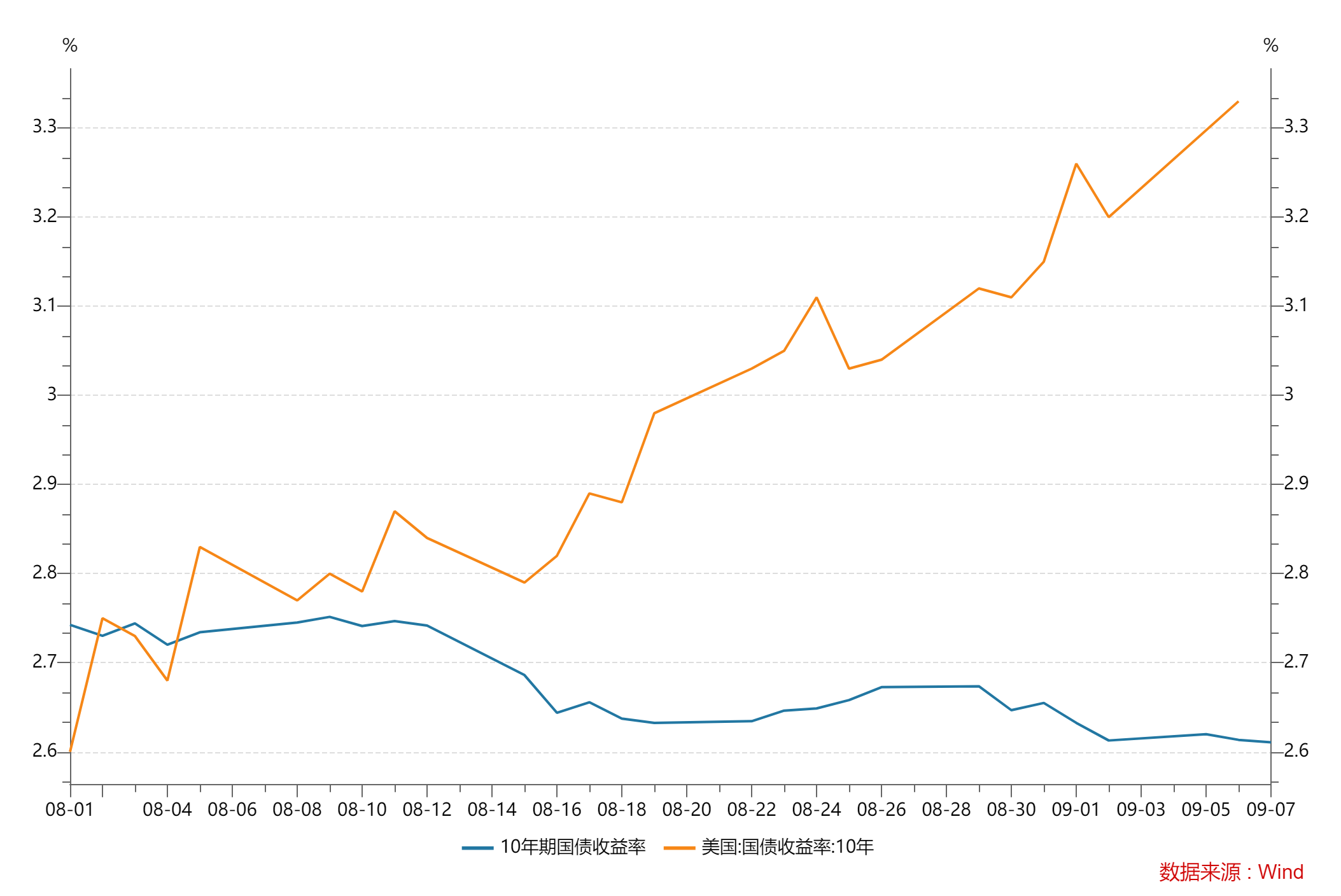

其次,8月15日央行下调政策利率,带动国内10年期国债收益率较快下行;与此同时,多位美联储官员鹰派表态后,美债收益率上扬,中美利差倒挂幅度加大。这也在一定程度上推动近期人民币对美元贬值。但从结果来看,这一因素影响程度较小,并未改变人民币整体偏强运行态势。也就是说8月降息带来的中美货币政策分化扩大,并非近期人民币走贬的主要原因。

近期中美十年期国债收益率走势

随着人民币对美元承压,9月5月,央行宣布下调金融机构外汇存款准备金率2个百分点,自9月15日起执行。此举释放了明确的稳汇率政策信号。

王青认为,此举并非旨在扭转人民币贬值势头,而是在关键点位前增加汇率波动摩擦力,防止人民币汇价脱离美元指数走势较快贬值。

东吴证券首席宏观分析师陶川也在研报中分析,下调外汇存款准备金的目的,除了放缓贬值速度、稳定市场的情绪外,可能也是为了9月等额续作MLF创造条件。

陶川还提到,美元指数是影响人民币方向的重要因素,而中国经济如果能企稳,则既有助于遏制美元升值的势头,同时也可通过降低人民币及其背后资产的风险属性吸引外资流入。

展望未来,王青分析,主要受美联储在政策收紧节奏上仍将明显领先欧、日央行等因素影响,美元还可能保持阶段性强势,人民币对美元可能仍存在一定贬值压力。不过,随着国内经济修复势头增强,加上我国国际收支状况有望保持顺差局面,人民币贬值预期很难有效聚集,短期“破7”并非意味着人民币汇价将出现新一轮大幅下行过程。

此外,王青提醒,当前监管层调控汇市政策工具较为丰富,下一步若人民币汇率脱离美元指数走势的异常波动,央行除下调外汇存款准备金率外,还可适时宣布重启逆周期因子,上调外汇风险准备金率,加大离岸市场央票发行规模,以及强化跨境资金流动性管理等措施。“我们判断,在基本面支撑下,未来稳汇率难度不大。”

综合以上分析,王青预计,未来人民币汇率将大体保持与美元指数走势类似的反向波动格局。这也意味着汇率因素不会对下半年货币政策灵活调整形成实质性掣肘。

封面图片来源:摄图网-500450700

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。