◎在现阶段的市场环境下,中小险企开始思考转型和变革,企图利用差异化、特色化来加强自身竞争力。然而,口号喊了许久的中小险企,却依旧未能走出同质化的困局,大部分中小机构还是停留在跟头部机构雷同的商业模式下,并苦苦挣扎在生存线上。

每经记者|袁园 每经实习编辑|马子卿

不同于寿险领域,财险的江湖一直都是强者恒强。头部机构占据市场近九成的份额,而中小机构只能尽力去争夺所剩不多市场份额。

在现阶段的市场环境下,中小险企开始思考转型和变革,企图利用差异化、特色化来加强自身竞争力。然而,口号喊了许久的中小险企,却依旧未能走出同质化的困局,大部分中小机构还是停留在跟头部机构雷同的商业模式下,并苦苦挣扎在生存线上。

但这并不是所有中小机构的现状,在一众中小财险机构中,有一类财险机构的发展尤显特别。在众多中小财险机构在为盈利发愁的时候,他们却已经持续实现盈利;在其他中小财险机构还在探索如何实现差异化发展的时候,他们已经有了明确的发展方向。他们分别是鼎和财险、久隆财险、英大财险和众诚保险。

从近五年的数据来看,这四家机构的盈利数据都十分可观。2017年-2021年的五年间,除众诚保险和久隆财险2017年财报显示亏损外,其余两家近五年都未出现亏损;而众诚保险和久隆财险也扭亏为盈,最近近四年也出现了持续盈利。他们的发展策略和路径也十分相似,那就是将业务越来越聚焦于某个领域,对其业务和生态链进行深挖和布局。

(数据来源:2017年-2021年各险企年报数据 单位:万元)

在这之中,久隆财险近几年的发展路径更为直观、也更具特色,可以看作是中小财险机构探索差异化经营的样本之一。

公开资料显示,久隆财险于2016年3月成立,由三一集团、珠海大横琴投资有限公司等15家股东共同发起成立,注册资本金10亿元,总部位于广东珠海横琴自贸区。

根据久隆财险官网介绍,久隆财险是中国银保监会批准的服务于装备与装备制造行业的专业保险公司。然而,从久隆财险近几年的发展来看,其虽然定位在专业保险公司,但是成立之初却依旧未摆脱其他中小财险机构发展的老路子。2016年久隆财险年报数据显示,当年前7大险种分别是企财险、机动车辆保险、责任保险、工程保险、信用保险和货物运输保险。2017年,久隆财险的主要经营产品信息行列,仅减少了“信用保险”这一类产品,主要经营产品信息种类依旧高达5种。

直到2018年开始,久隆财险才开始精简业务,将企财险作为重点发力的业务,不再做工程保险、货物运输保险,经营产品信息行列直接精简到3类。2019年,久隆财险连责任险也不做了,到了2020年,久隆财险还停止了车险业务,完全投入到企财险业务上。直到这时,久隆财险才完全找到属于自己的发展方向,也正式回归到其最初的专业保险公司发展路径上。

(数据来源:2017-2021年久隆财险年报)

从保费收入来看,在久隆财险逐步聚焦在企财险的同时,其承保利润也在逐步优化。数据显示,2017年-2021年,久隆财险的企财险承保利润分别为-6262.63万元、-3608.32万元、826.66万元、1890.75万元和2401.76万元。

(数据来源:2017-2021年久隆财险年报数据 单位:万元)

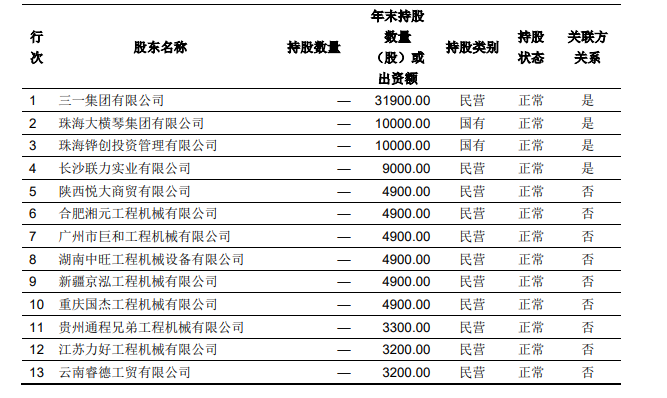

让久隆财险敢于“押注”企财险的原因很简单,那就是股东资源。久隆财险共有十三家股东,分别为三一集团有限公司、珠海大横琴集团有限公司、珠海铧创投资管理有限公司、长沙联力实业有限公司、陕西悦大商贸有限公司、合肥湘元工程机械有限公司、广州市巨和工程机械有限公司、湖南中旺工程机械设备有限公司、新疆京泓工程机械有限公司、重庆国杰工程机械有限公司、贵州通程兄弟工程机械有限公司、江苏力好工程机械有限公司和云南睿德工贸有限公司。

其中,三一集团作为久隆财险的大股东,是一家涉及混凝土机械、挖掘机械、起重机械、筑路机械、桩工机械、风电设备、港口机械、石油装备、煤炭装备、装配式建筑PC等业务的工程机械企业,且在制造业内享有一定地位。其他股东虽然持股比例不高,但是从属性来看,也多跟工程机械有关。

(图片来源:2021年久隆财险年报)

正是这些股东资源,让久隆财险有机会且有资源放手去做企财险业务。在2021年报中,久隆财险明确表示,公司按照相关监管要求,建立了以董事会为核心,运营部为统筹协调部门的风险管理机制。公司制定了未来三年的战略规划,明确了公司致力于成为专业保险公司的目标、定位和行动,并定期就战略的落地实施进行检视。

从久隆财险的盈利数据来看,专注企财险也确实给其带来了稳定的收益,并成为中小财险机构中,为数不多的成立第二年就实现盈利的机构。

常言道:有得就有失。久隆财险专注特色化业务发展的同时,其业务规模一直没有大的起色。数据显示,2017-2020年,久隆财险保险业务收入分别为2.55亿元、1.68亿元、2.14亿元、2.05亿元,而到了2021年,久隆财险保险业务收入则降为为1.22亿元。

从业务规模看,成立六年的久隆财险,其实并未实现大的突破,甚至在聚焦企财险业务后,保险费规模还出现了些许的下降。

(数据来源:2017-2021年久隆财险年报数据)

舍弃保费规模的同时,久隆财险在分支机构方面也做出了取舍。2017年,久隆财险获批筹建北京分公司,5个月后,久隆财险北京分公司获批设立。根据批复要求,久隆财险经营区域为北京市行政辖区,业务范围由久隆财险授权决定。2017底,久隆财险又获批筹建江苏分公司,但是从监管的公开信息来看,久隆财险的江苏分公司并未成立.更有意思的是,在2019年,银保监会还撤销了久隆财险的北京分公司。

针对撤销北京分支机构,久隆财险方面还给出了回应。“撤销北京分公司和公司的战略转型息息相关。”久隆财险相关负责人在接受北京商报记者采访时表示,目前久隆财险采取集中发展以及在业务上发力单一专业性险种的方式。从久隆财险的经营产品信息来看,这个举动跟其减少产品种类、聚焦单一保险品种的步伐一致。而北京分支的撤销意味着,久隆财险的分支机构完全无进展。久隆财险的官网介绍显示,其未设立分支机构。

这些行为也意味着,久隆财险对于股东及其相关资源的依赖愈来愈深。《每日经济新闻》记者注意到,不只是久隆财险,前文提到的英大财险、鼎和财险和众诚保险等机构虽然都在往专业化特色化方向发展,但是这些“特色”都或多或少的跟股东有些关系:有的依赖股东的业务资源,有的依赖股东的渠道资源、有的依赖股东的专业和客户资源。

以鼎和财险为例,2021年,鼎和财险的关联保费收入25.93亿元,关联交易赔付支出6.01亿元,关联交易手续费支出20.03亿元。而同期2021年,鼎和财险的保费收入为54.7亿元,这意味着,鼎和财险2021年的关联保费收入能占到47.40%,接近保费收入的五成。

“久隆和鼎和的特色经营其他公司不容易复制,主要是这两家公司的业务主要靠大股东。”首都经贸大学保险系副主任李文中对记者表示,其他公司探索特色化经营如果没有大股东资源可利用,更多需要通过提供高质量业务经营来提升竞争优势,这时拥有高水平专业人才显得很重要;其次,改变传统的过分追求规模与速度的经营理念也是必要的。

需要指出的是,虽然是背靠股东这个大树好乘凉,但这也并不意味着久隆财险没有小烦恼。

4月15日,经第二届董事会第十三次会议审议通过,久隆财险免去徐践总经理职务,同时指定董事长黄建龙先生为临时负责人。公司已将以上人员的任免情况报中国银保监会广东监管局备案(久隆保险发〔2022〕52号、53号)。公开资料显示,徐践生于1969年,2008年加入中国平安,曾担任平安产险总经理助理,分管核保管理与系统应用工作,2017年加入久隆财险。

在徐践任总经理的这段时间,也是久隆财险逐步找到发展节奏和方向的时间段,而随着徐践的离职,久隆财险的总经理处于空缺的状态,下一任接棒人能否继续延续久隆财险小而美、专业化的发展道路,尚未可知。

除却总经理职位空缺外,久隆财险的高管人员也配置不全。公开资料显示,除黄建龙任临时负责人外,久隆财险的高管层只剩三人,即董事会秘书李鸿儒、审计负责人钱琦、合规负责人周庆贤,三人分别在2018年、2019年、2021年获批任职资格。这意味着,财险机构高管层中常规配置的总精算师、副总等管理职位都处于空缺中,下一步久隆财险是否会对填补这些管理职位,目前不得而知。

高层管理人员不足的同时,久隆财险还因私自搬迁办公场所、销售产品与备案条款明显不同等行为被监管处罚。

2021年4月30日,久隆财险发布公告称,中国银行保险监督管理委员会于2021年4月22日发出上述处罚决定书,指出公司存在未经批准搬迁公司营业场所和未按照规定使用经备案的保险费率的违规行为。据此,对公司及相关责任人进行以下处罚:上述未经批准搬迁公司营业场所的行为,违反了《保险法》第八十四条的规定。根据该法第一百六十二条,对久隆财险罚款6万元;根据该法第一百七十一条,对徐践警告并罚款6万元。上述未按照规定使用经备案的保险费率的行为,违反了《保险法》第一百三十五条的规定。根据该法第一百七十条,对久隆财险罚款50万元;根据该法第一百七十一条,对徐践警告并罚款10万元。

进入2022年,久隆财险的公开信息中虽然未披露其收到监管处罚的具体情况,但是其管理层的动荡却不容忽视。下任总经理何时到位,能否给久隆财险的发展带来新的改变,《每日经济新闻》也将持续关注。

封面图片来源:摄图网-500565124

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。